C114讯 6月12日消息(水易)日前,中国移动近1亿芯公里普通光缆产品集采结果出炉,共14家厂商中标,投标价格在46.54亿元-47.93亿元(不含税)之间,报价差距很小,与此前中国联通普通光缆集采最低和最高报价之间17亿元的巨大差距,形成鲜明的对比。

价格之外,两次集采最大的不同在于中标供应商格局的变化。在中国联通的集采中,小厂商以低价拼份额的策略取得“成功”,光纤光缆行业“四巨头”罕见的难觅踪影;而中国移动的集采,各厂商的投标报价几乎没有价差,市场份额重回“四巨头”主导的传统模式。

需求回归,价格仍在下降

2024年光纤光缆行业相当艰难。进入到2025年,光纤光缆市场有望走出周期性低谷,但中国联通和中国移动相继启动光缆集采,看似久旱逢甘霖,最终的中标落地价格并不美丽。需求回归、价格下降是两次集采的缩影,光纤光缆厂商仍在承压。

以中天科技为例,对中国联通6578.59万芯公里需求的报价为46.28亿元(不含税),最后一名中标;对中国移动近1亿芯公里需求的报价为47.93亿元(不含税),第一名中标。从另一个维度看,中国联通的集采规模比中国移动少了1/3,巧合的是前者的平均投标报价也是比后者少了约1/3。

简单来说,两次集采的光缆平均价格相近,只是中国移动选择的供应商更为合理。无论是产品质量还是供货能力和服务保障等等,“四巨头”显然更具竞争力,更加可靠。

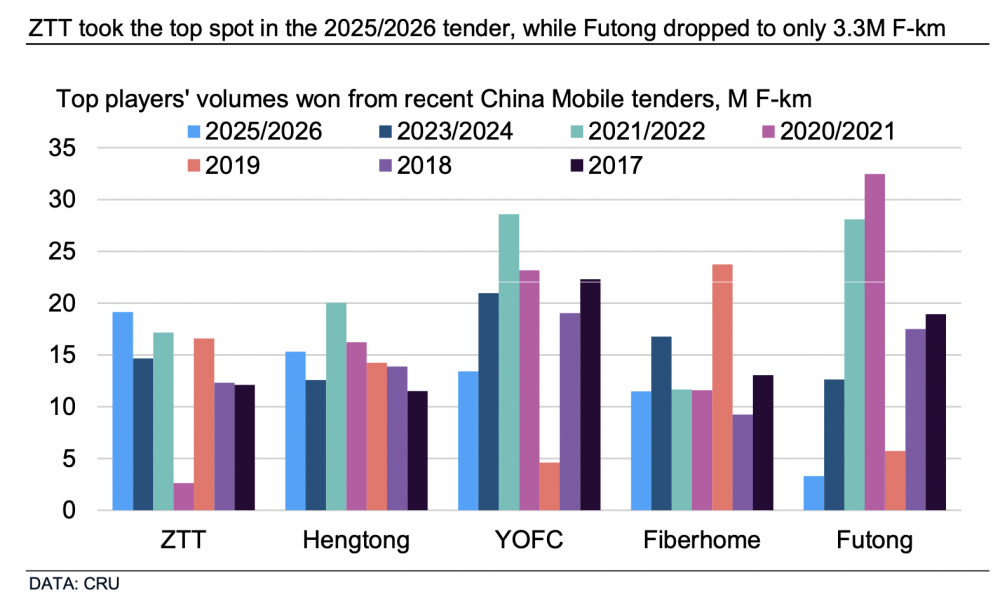

市场研究机构CRU表示,如果将四川天府江东、西古光通信、汕头奥星、南京华信藤仓等“四巨头”关联公司的中标份额一并计算(注:因股权结构中“四巨头”无直接大份额占股,江苏南方通信按独立企业划分),则中国光纤光缆“四巨头”的中标份额达到77.09%,进一步巩固了市场格局。

CRU进一步表示,除中天科技的中标价格略高于平均水平外,其他三大厂商的价格与其余独立企业的加权平均中标价相差不大,表明今年各厂商在投标策略上趋于一致,无论企业规模大小。

已尽可能维护产业链稳定

CRU表示,尽管中国移动今年将价格评分权重从40%提高至50%,但中天科技与亨通光电仍能在较高价格水平下斩获前两名,凸显出非价格因素,如产能、产品质量、交付可靠性、研发能力、ESG表现等得分的重要性日益提升。这反映出中国招投标环境正在发生相对积极的变化,主要供应商正越来越多地通过附加值能力进行差异化竞争,而非仅仅依靠价格战。

据C114了解,中国移动作为央企和移动信息现代产业链的链长,承担起增强产业链和供应链韧性的使命责任,不断优化和完善招投标规则。包括在业界率先采用向下引导中间价法评价方法,避免恶意低价竞争;实施原材料价格联动机制,与供应商共同面对原材料市场波动;通过一次报价,公开唱标,避免二次报价;采用价格关联系数的报价模式,杜绝策略性报价等。

CRU数据显示,截至2025年5月,G.652.D裸纤的现货价格约为人民币17.5元/芯公里(含税)。而本次中国移动集采,CRU预计隐含的光纤价格为人民币18.85元/芯公里(含税),高于国内现货水平。这显示出中国移动有意稳定市场情绪,避免陷入恶性价格战,从而影响产品质量并导致供应中断。

当然,单纯对比这一维度的价格或许有些片面,但是在当前供需失衡以及G.652.D光纤在技术、工艺等愈发成熟的背景下,价格的不断下探符合市场发展规律。正如CRU所言,价格的大幅下跌反映了更广泛的市场动态,特别是近年来持续供过于求的背景下国内消费的减少。

CRU还特别提到了杭州富通,在本次集采中份额降至3.33%,继续呈下降趋势。相比5年前中国移动普通光缆集采,杭州富通的中标规模仅为十分之一,凸显该公司面临的持续挑战。此外,杭州富通的附属子公司天津富通、深圳新奥科也参与了投标,但没有获得任何份额。2024年,天津富通从交易所退市,进一步加剧了其困境。

创新驱动,塑造差异化优势

面向2025年下半年,CRU认为,中国移动此次招标最终确定的价格将成为国内外光纤光缆定价的重要参考基准。尽管目前价格已接近部分国内制造商的成本线,但在当前供需失衡的大背景下,短期内价格出现实质性反弹的可能性有限。

这一背景下,供应商能做的不仅仅是等待,更应该从精细化运营的角度实现降本增效,平稳度过周期。从光纤光缆“四巨头”2024年披露的数据来看,已通过各类数智化手段,提升生产效率、改进产品工艺,光通信主营业务的毛利率保持稳定,部分厂商还有增长。

与此同时,面对常规产品利润空间不断缩小的事实,供应商需要加大创新和研发力度,塑造差异化优势,满足不同客户的个性化需求,获取更多的利润,这是企业能够长青的不二法则。以空芯光纤为例,最近的一次集采落地价格,几乎是普通光纤的2000倍。

这一切的前提是需要大量的研发投入,不然只会慢慢掉队。这也能在光纤光缆行业中找到鲜活的案例,过去分析机构常提的光纤光缆“五巨头”为何如今是“四巨头”,很大原因是某厂商缺乏创新,传统产能严重过剩,又没有创新产品的推出,企业造血能力不断下滑。

面向AI时代,无论是运营商还是互联网厂商对光纤光缆有了新需求,数据中心内的多模光纤加速应用,空芯光纤加速验证,同时算力互联网的建设离不开G.654.E光纤所构建的长途干线网络。显然,保持研发活力的头部光纤光缆厂商已经在这场“军备竞赛”中处于领先地位。