C114讯 11月15日消息(水易)近日,市场研究机构LightCounting表示,从大多数公司公布的2023年第三季度财报来看,客户侧过剩的库存再次阻碍了许多器件供应商的销售,而少数定位准确的器件和设备厂商则乘着人工智能和宽带的浪潮,取得了高于平均水平的业绩。

光器件厂商方面,由于客户库存问题,Coherent的网络部门销售额下降了21%,Lumentum的云与网络部门(包括前光通信部门的数据通信和电信产品线)销售额同比下降了36%。另一方面,旭创科技凭借其800G产品实现了近15%的强劲销售增长,并宣布扩大产能。

对于半导体供应商来说,由于客户侧库存过剩,2023年第三季度的收入全面下降。但AMD除外,其数据中心客户和人工智能投入“挽救了”AMD。

数据通信和宽带设备制造商多数也遭遇两位数的销售下滑。对于大量接触5G RAN的供应商来说,印度需求的增长只是部分抵消了北美市场的疲软。有几家公司逆势而上,取得了非常好的成绩:在政府宽带资金的推动下,Calix再创销售纪录;得益于与人工智能相关的数据中心建设,Arista和Extreme实现了两位数的增长。

延续了多个季度的趋势,ICP和CSP再次报告了关键业务领域的增长放缓和持续裁员,并且大多数ICP和CSP在2023年继续保持更温和的资本支出增长趋势。与此同时,前五大ICP都加倍承诺在人工智能基础设施上不惜一切代价,以应对人工智能和机器学习模型在内部和外部使用的快速增长。相比之下,CSP尚未从其5G投资中看到实际收益。

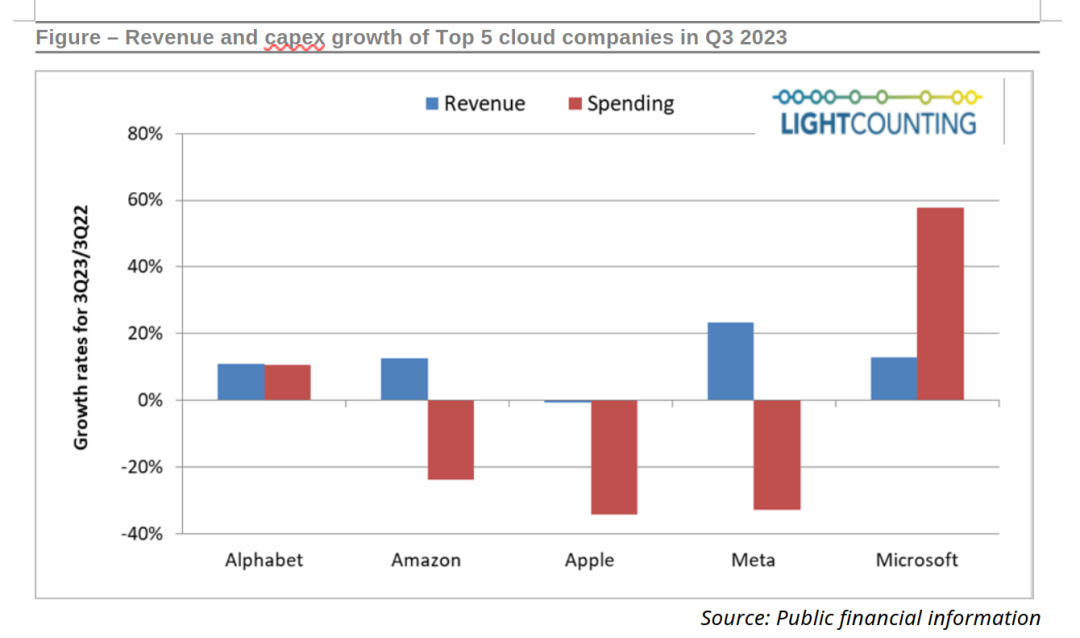

在前五大ICP中,2023年第三季度的资本支出(下图中的红色条)要么“大幅增长”,要么“大幅下降”。Alphabet和微软的资本支出创下历史新高,并实现了两位数的同比增长,而亚马逊、苹果和Meta的资本支出则分别下降了24%、23%和33%。

与2023年第二季度的情况一样,在整体市场萎靡不振的情况下也有一些明显的例外。由于对800G光模块的需求,旭创科技的销售额实现了两位数的增长,而Calix、Arista和Extreme在设备制造商中的业绩尤为突出。

LightCounting指出,市场正处于一个不寻常的时刻,库存积压是强烈的负面影响,人工智能是强烈的积极影响。虽然对大多数公司来说,第四季度似乎又将是一个下滑的季度,但随着消极因素的减弱和积极因素影响的增强,2024年将是行业强劲增长的一年。