战略要点:稳健执行运营方针,全球业务布局更为平衡

・随着各地区客户需求的扩大,网络业务推动有机销售额实现6%*的强劲增长。

・在世界移动通信大会(MWC)上发布AI原生无线产品,进一步巩固了技术领导地位。

・批准了高达150亿瑞典克朗的股份回购计划,预计将于2026年4月23日启动。

财务要点:财务表现稳健,涵盖广泛领域的贡献

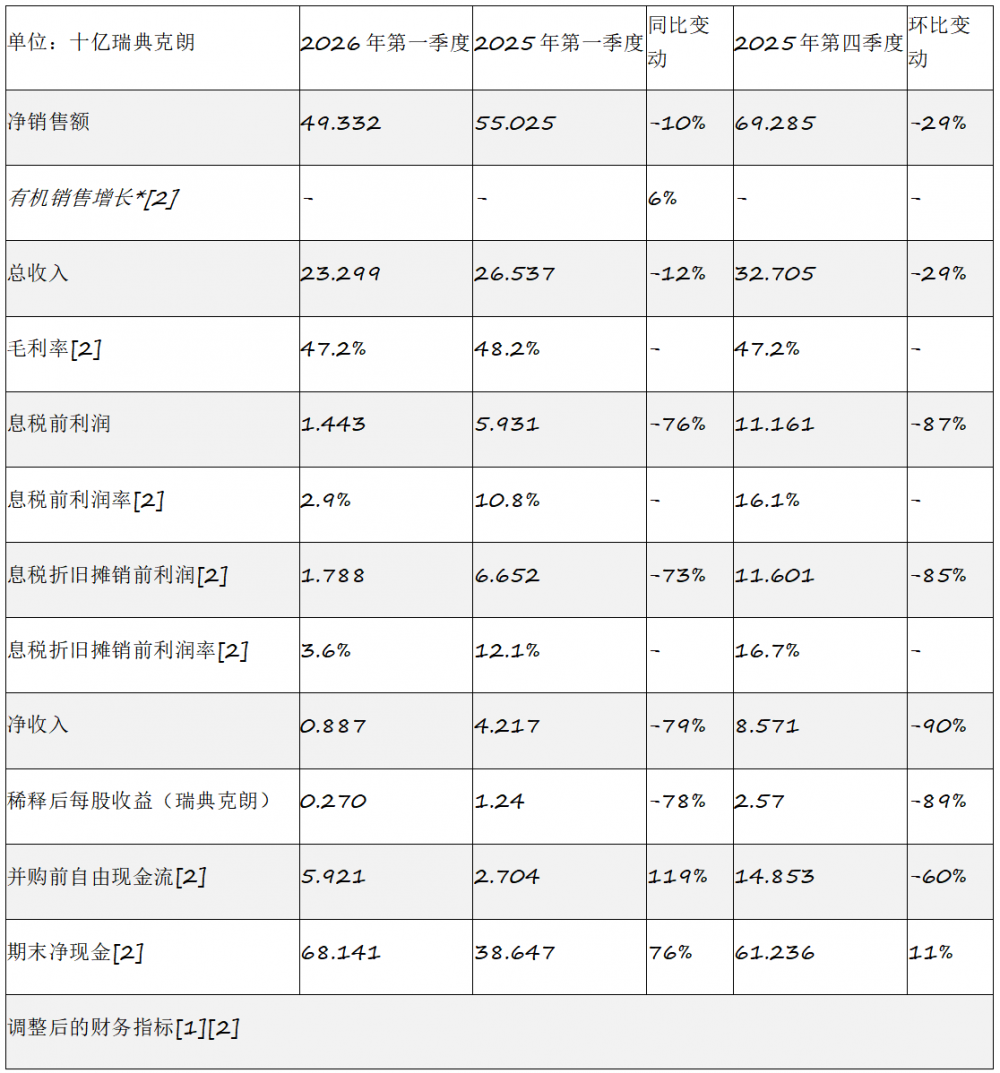

・报告销售额为493亿瑞典克朗。有机*销售额同比增长6%*,所有业务部均实现有机增长。

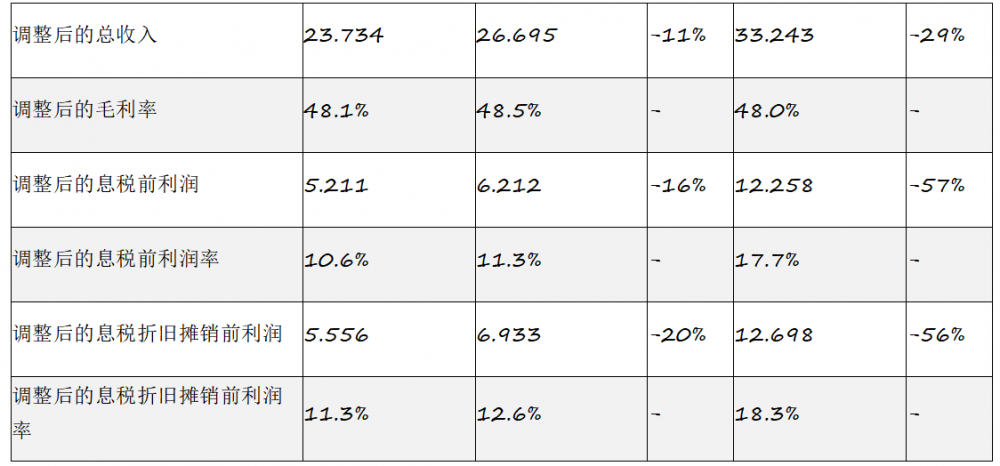

・受汇率不利因素的影响,调整后[1]的总收入下降至237亿瑞典克朗。总收入报告值为233亿瑞典克朗。

・调整后[1]的毛利率为48.1%。云软件和服务业务的毛利率有所上升,网络业务的毛利率略有下降。毛利率报告值为47.2%。

・主要受汇率不利因素的影响,调整后[1]的息税折旧摊销前利润(EBITA)为56亿瑞典克朗,利润率为11.3%。受约38亿瑞典克朗重组费用的影响,息税折旧摊销前利润为18亿瑞典克朗。

・受重组费用及汇率的影响,净收入为9亿瑞典克朗。稀释后每股收益为0.27瑞典克朗。

・得益于运营现金流的增长,并购前自由现金流为59亿瑞典克朗(27亿瑞典克朗)。

爱立信总裁兼首席执行官鲍毅康(Börje Ekholm)表示:“第一季度的业绩表明,爱立信在复杂多变的经营环境中依然展现出了强劲的韧性,有机销售额增长6%。稳健的毛利率和强劲的现金流反映了我们近年来取得的进步,这其中包括了有效降低对区域业务结构的依赖,以及持续夯实全球业务发展根基。

企业多年来的持续投入,打造了兼具韧性与多元化的供应链,这让我们能够在地缘政治与宏观经济的不确定环境下,持续稳定地为客户交付产品。受人工智能需求等部分因素影响,原材料成本不断上涨,半导体领域的成本压力尤为突出。我们将携手客户与供应商,通过产品替代、效率提升等举措,全力对冲各类经营挑战。

展望未来,尽管我们预计无线接入网市场将保持平稳态势,但凭借专注的战略、领先的产品组合,以及在任务关键型场景与企业业务领域夯实的市场地位,我们有信心实现高于移动网络行业整体水平的增长,并持续铸就长期发展优势。”

*按收购和剥离影响以及外汇波动影响调整后的销售额。

[1] 调整后的指标不包括重组费用。

[2] 非国际财务报告准则(Non-IFRS)的财务指标与本报告末尾财务报表中最直接可协调的项目相一致。