C114讯 5月28日消息(云青)近日,麦肯锡发布最新《量子技术监测报告》。

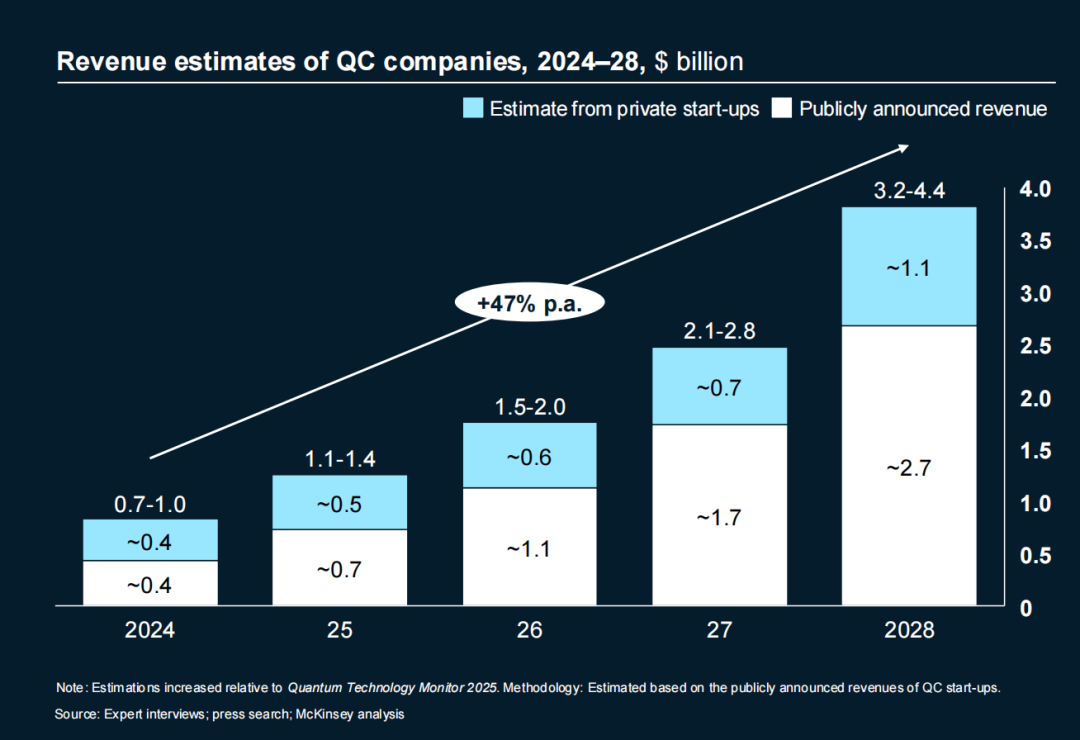

报告称,2025年全球量子计算企业营收突破10亿美元,预计2028年将飙升至32亿—44亿美元,年复合增长率高达47%。全球已有超过300家大型企业设立专门的量子技术团队,从金融、制药、化工到汽车、航空、物流,主流行业都已启动量子布局。

预计到2035年,量子技术有望撬动1.3万亿—2.7万亿美元的产业价值,成为继人工智能之后,又一个重塑全球经济格局的颠覆性技术。

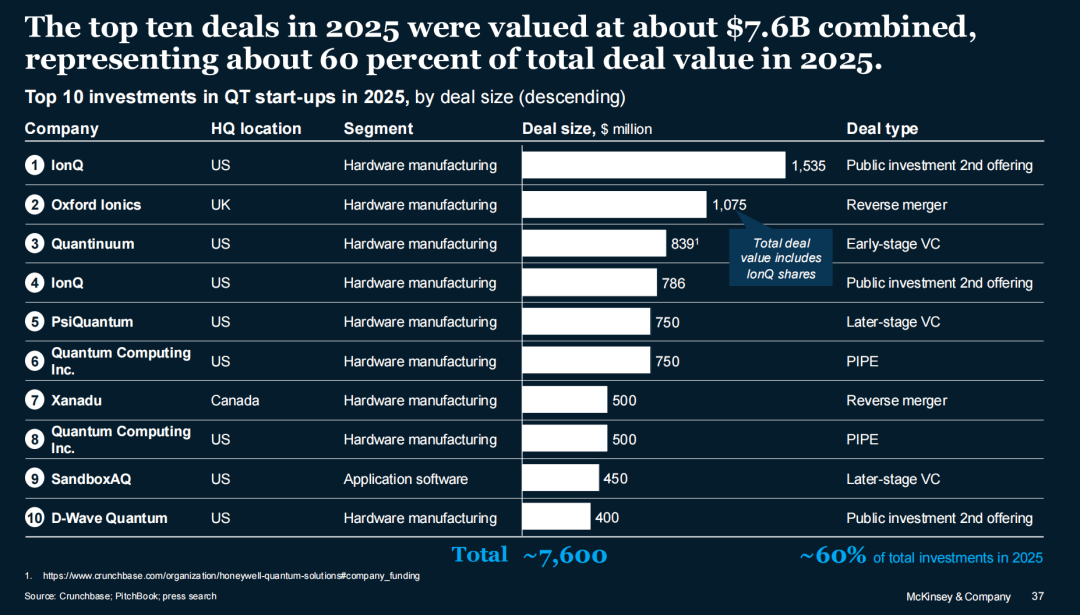

资本的嗅觉最为敏锐。2025年全球量子技术初创企业融资高达126亿美元,较2024年的20亿美元暴涨6.3倍,超过90%的资金集中在量子计算领域。

其中,私人资本成为绝对主力,占比高达97%,政府与机构投资仅占3%。资本市场通过IPO、SPAC、定向增发等方式贡献了44%的私人投资。2025年全球前十大量子融资交易总额达76亿美元,占全年总融资的60%,IonQ、牛津量子、Quantinuum等硬件厂商包揽头部席位。

区域格局上,美国吸纳了全球64%的量子投资,欧洲、英国、加拿大、以色列等合计占32%,形成“一强多极”格局。全球各国政府承诺的量子公共投资总额约550亿美元,2025年日本宣布74亿美元投向量子与芯片,美国、英国、西班牙紧随其后,主流大国均将量子技术上升为国家战略科技力量。

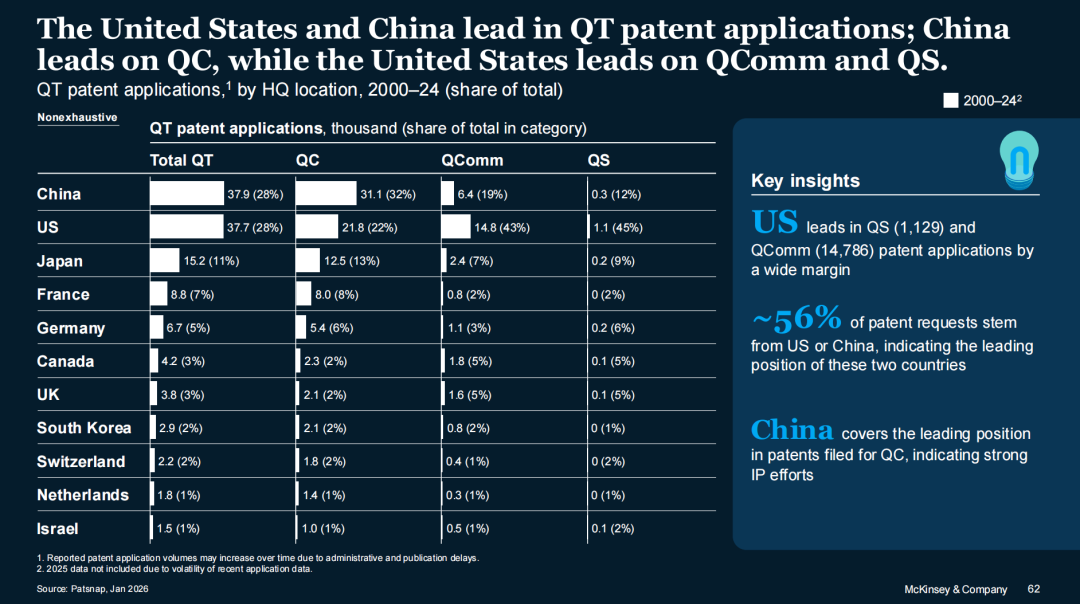

全球量子技术竞争呈现中美双龙头、欧日强追赶的格局。专利与论文数据显示,中美合计占据56%的量子技术专利申请量,中国在量子计算专利领先,美国在量子通信、传感专利占优;美国、日本、德国位列专利授权量前三,中国专利申请量高、授权率仍有提升空间。

学术产出上,中国科研机构2024年论文份额与增速全球第一,企业层面则由IBM、谷歌、三星、阿里巴巴、腾讯领跑,全球创新网络高度集中。波士顿、芝加哥、代尔夫特、牛津、合肥、首尔、新加坡形成七大量子产业集群,依托高校、政府与企业联动,成为技术策源地。技术路线方面,离子阱、光量子、超导电路、中性原子、自旋比特五条路线并行发展,离子阱与光量子获得最多融资,暂无绝对胜出路线。

报告明确警示,量子技术的机遇窗口正在快速收窄。如同人工智能发展历程一样,量子领域尚未出现绝对垄断者,早期布局者将主导用例、生态与标准,观望者将面临人才稀缺、硬件封锁、转型成本剧增的困境。

未来十年,量子技术将从专项能力升级为定义行业的核心竞争力。硬件走向容错规模化,软件覆盖全行业场景,混合计算成为基础设施,量子传感、通信融入工业与民生。