C114讯 3月20日消息(特约作者 老解)2020年3月19日,中国移动公布2019年全年业绩,其在港股市场的股价却创下新低,收于48.25港元,与2019年3月同期的最高价84.08港元相比,已经接近腰斩。

创下新低的股价,既受到全球金融市场受新冠肺炎冲击的大背景影响,但也与其业绩报告中所透露出的运营商行业暗淡的前景不无关系,如下就结合中国移动的业绩推介材料做逐一分析。

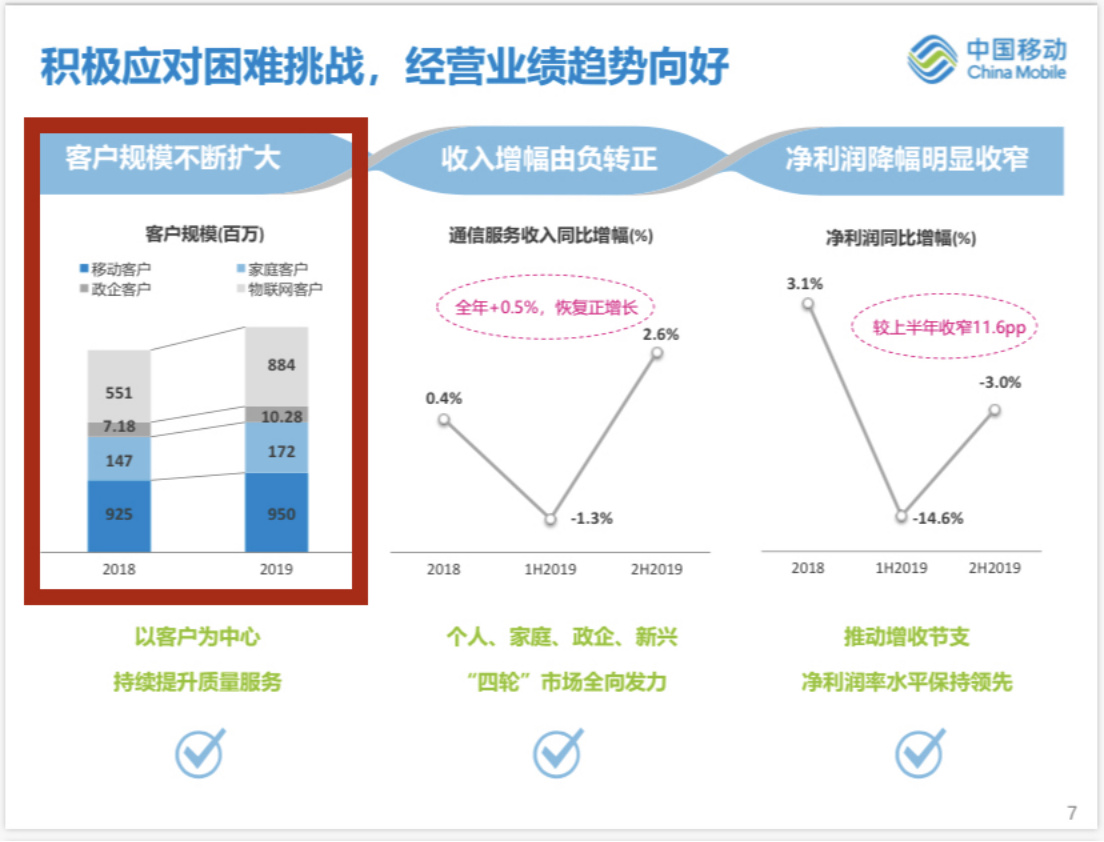

01经营业绩,反V趋势

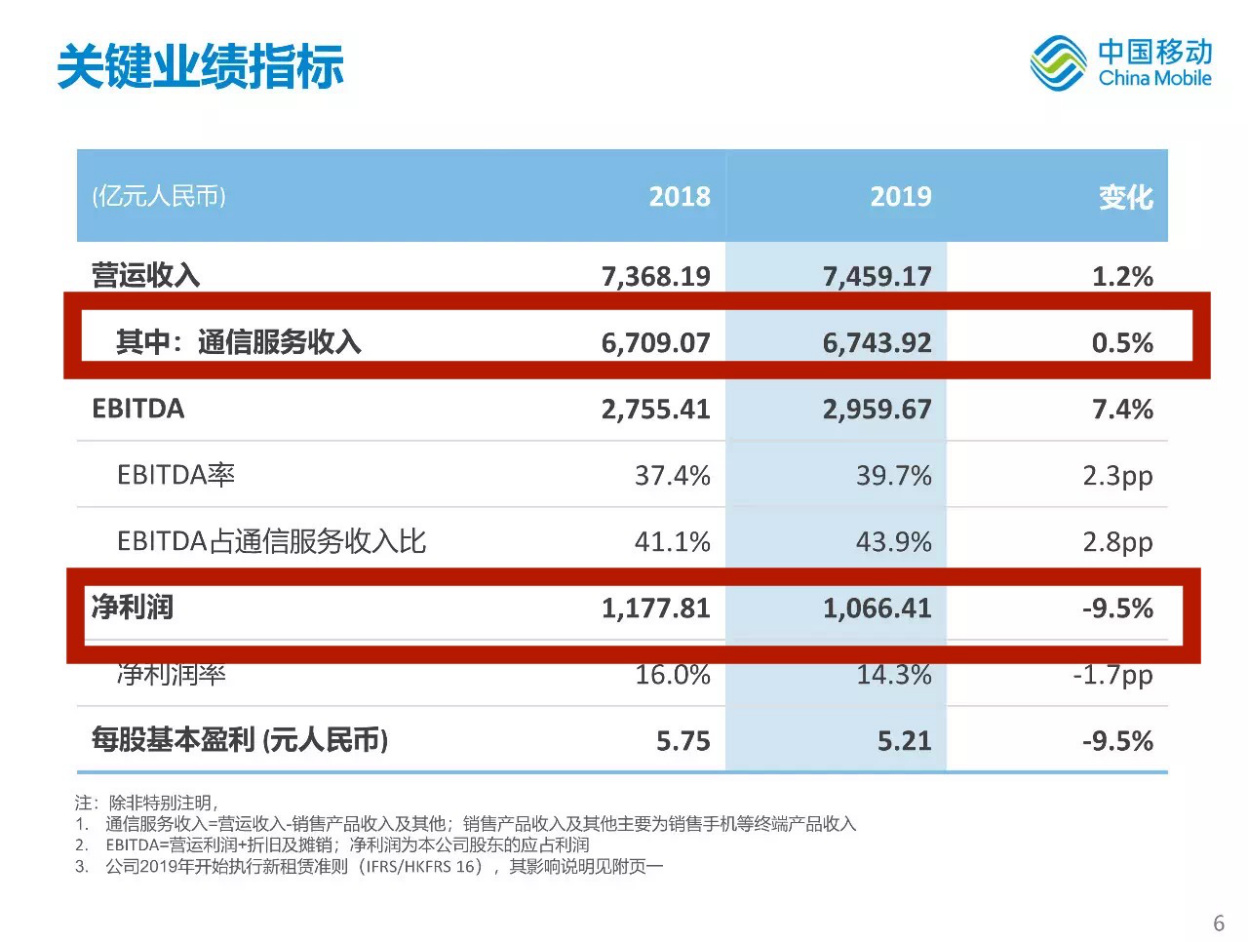

如图所示,中国移动的客户规模整体同比增长了24%,但通信服务收入同比仅增长了0.5%,而净利润却同比下滑了9.5%。

这一趋势说明中国移动为了维系客户规模的稳定或增长的投入在不断加大,但客户规模增长带来的收益增长却并不明显。用户规模还在持续增长,收入规模却变动不大,政府提速降费的反市场政策打破了通信运营行业赖以发展的规模效应。

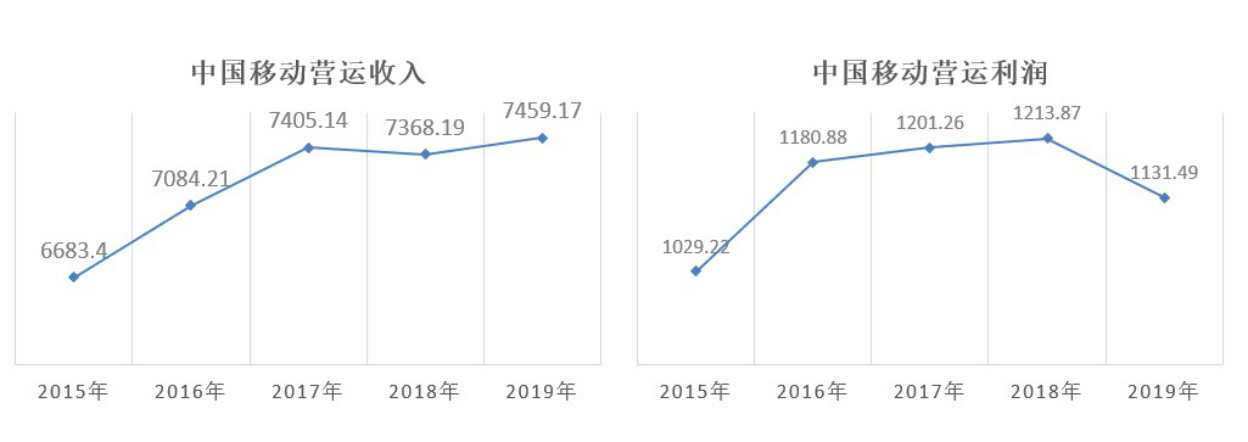

虽然中国移动在年度的业绩报告中制造了一个上半年业绩和下半年业绩的“深V”反转造型,但将这个“深V”造型拉长到年度同比就可以看到,收入曲线或许还在勉力地维持,但利润曲线却早已掉头向下,形成了反转的V字造型。

考虑到2020年国内经济形势受新冠肺炎的影响,以及中国移动在2020年扩大5G商用范围的市场举措,2019年的营运收入或许将在相当长的一段时间内成为中国移动业绩反转V型的那个顶。

02 四轮驱动,形态各异

中国移动曾制定出发力于个人市场、家庭市场、政企市场和新兴市场的“四轮驱动”战略,从2019年的业绩表现来看,这四个市场表现各异。

政企市场收入规模超过了个人用户的语音及短彩信业务收入,家庭市场收入增幅喜人、收入规模也有超过个人用户的语音及短彩信业务收入的趋势,中国移动当年提出“四轮驱动”的发展战略,不惜血本补贴家庭宽带市场,如今终于看到成果,新增长极的提升弥补了传统业务的下滑,保证了整体收入规模的平稳。

但三种业务模式的盈利水平肯定不同,传统存量业务维系投入小,而新增长极的业务培育投入大,也就不难理解中国移动虽然通信服务收入同比略增,但营运利润却下滑了6.8%。

包括数字内容、金融科技和国际业务在内的新兴市场业务收入占比仅有3.6%,属于“四轮“市场中最弱的一环,同时其收入规模同比也出现了8.2%的下滑,看来中国移动在2019年投入重金打造咪咕五项业务(音乐、视频、阅读、游戏、动漫)尚未见到收益上的成效。

03 移动与有线,反差巨大

作为中国移动安身之本的移动业务,其表现只能说是差强人意,首先移动业务收入在通信服务收入中的占比由2018年的86%下降到2019年的82%,其次在移动客户数增长3%、手机上网流量增长90%的情况下,移动业务收入竟然下滑了4%,究其原因还是提速降费导致其移动业务ARPU下降了8%所致。

但作为其后发的有线宽带业务却与移动业务形成了巨大的反差,首先有线宽带业务收入在通信服务收入中的占比由2018年的8%增加到2019年的10%,其次虽然有线宽带业务ARPU下降了2%,但由于其用户数增长了19%,导致其业务收入也出现了27%的涨幅,中国移动通过低价竞争在宽带市场跑马圈地的效果明显,但其这样的增长势头能持续多久,对其盈利水平的影响究竟几何则仍需观察。

04 产品销售,赔本赚吆喝

中国移动的销售产品收入及其他同比增长了8.5%,貌似涨势喜人,但由于ICT设备、物联网和其他职能硬件销量增加却导致销售产品成本同比增长了9.6%;而且715.25亿人民币的销售产品收入及其他项下,销售产品成本竟然高达725.65亿人民币,原来这项涨势喜人的产品销售是赔本的买卖,卖得越多亏得越多!

05 重中之重,看5G

中国移动2019年10月31日正式启动在50多个城市的5G商用放号,短短2个月时间,对于全年的业绩影响有限,但其业绩报告中透露出的5G相关信息却值得认真研究。

首先看5G投资。在中国移动净利润同比下滑的情况下,其2020年的资本开支为了技术的升级换代仍继续增长8%,其中5G相关投资扩大4倍以上,将把5G基站开通数量从5万个扩大到25万个,覆盖范围也由初期的50多个城市扩展到全国所有地级(含)以上城市,如此大手笔的投资将拉开中国移动与中国电信和中国联通在5G时代进行“军备竞赛”的大幕。

中国移动在2020年的5G建站规模超过中国电信和中国联通之和,简单测算可得中国移动在2020年每单位基站的相关投资将从48万人民币下降到40万人民币,这17%的降幅是源于对采购规模效应的预期吗?

但在国内通信设备市场形成垄断之势的华为和中兴已逐步掌握了5G市场供应的定价主动权,特别是在政府要求5G建设加速与产业链供货受疫情影响的矛盾之间,中国移动能取得预计的单位投资成本下降吗?

中国移动的千亿5G投资,对通信设备供应市场是巨大的利好,所以与中国移动股价腰斩走势不同,包括中兴通讯、烽火通信,乃至华为的产业链供应商等上市公司的股价已经创了多年以来的新高。

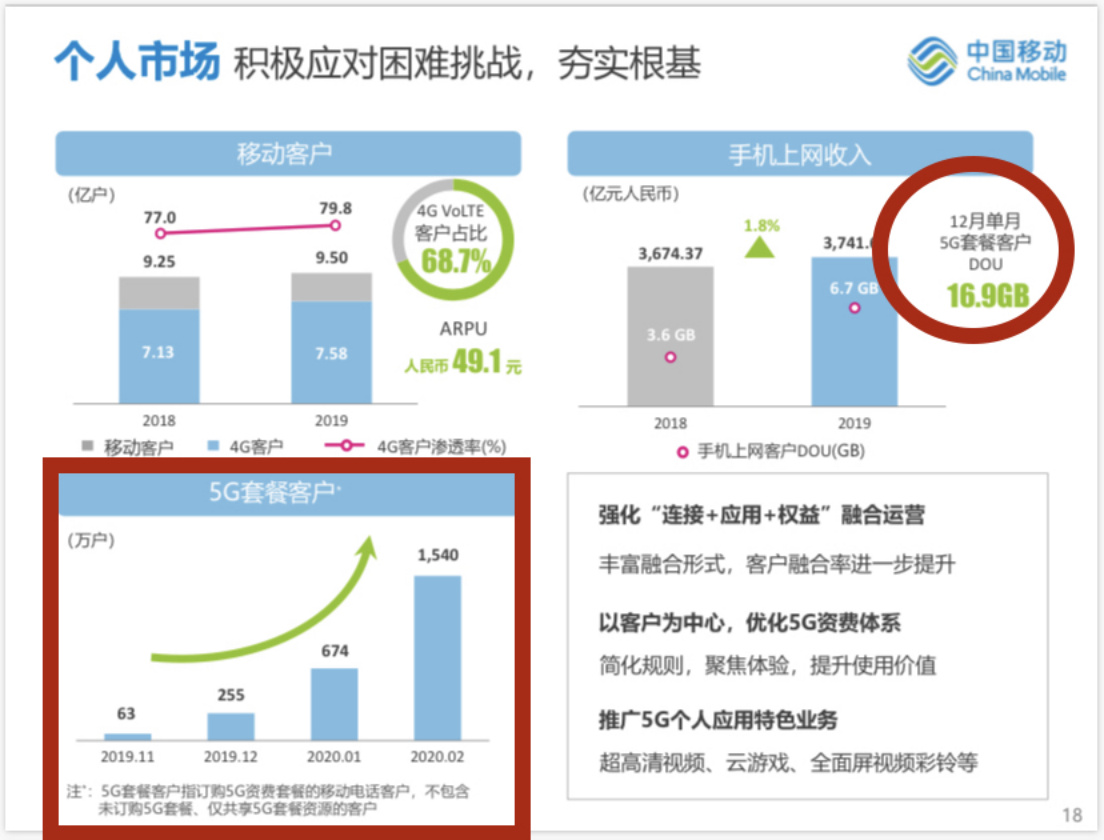

其次看5G用户。中国移动移动宣称截止到2020年3月份全网录得1540万5G套餐客户。

5G套餐客户指订购5G资费套餐的移动电话用户,至于该用户是否使用5G手机和5G网络则不予考虑。看上去中国移动的5G用户增长趋势喜人,1月份增加了419万、2月份增加了866万。

但这1540万5G用户的ARPU仅比迁转前增加了6.5%,DOU仅增加16.8%(估计最初的一大半还是用在测速上了吧?),靠5G拉动数据流量收入真的前景可期吗?。

如上图所示,中国移动12月单月5G套餐客户的DOU仅有16.9GB,要知道5G最低档的套餐流量可是30GB!由此可知,绝大部分5G客户在目前阶段还都用不满最低档的套餐内流量,足见5G应用乏善可陈。

因此,对于中国移动而言如何激发5G客户的流量消费仍是最大难题,不然今年投入1000亿建了25万个5G基站,却带不来数据流量的预期增长,那5G业务岂不只能落得一个拉动了投资却带不来收入的尴尬困局?

最后看5G目标。说实话没看懂中国移动2020年的5G用户发展目标为什么仅设定为全年净增7000万?在今年前2个月已实现5G套餐用户净增1200万的基础上,这个目标在后10个月每月只要净增580万即可轻松实现。

要知道中国移动今年前2个月的5G套餐用户净增量就已经达到611万,仅以此平均值计算全年也可有望超过7332万。而如果按照2月份单月净增5G套餐用户866万来计算,只要维持住这个态势,后面10个月也可以轻松实现净增8660万,则全年5G套餐用户净增规模有望破亿!

更为关键的是,目前截止到2月份的1450万5G套餐用户仅仅是来自于前期只开通了5万基站的50多个城市而已,随着今年25万基站的建设规模覆盖到全国所有地级(含)以上的城市,5G套餐用户的增长有了更大规模的用户基础,按道理新增用户数应该突飞猛进才是,但中国移动却将其目标保守地设定为全年7000万,难道是不看好50个大城市之外的5G用户发展前景?

如果不看好这些地级(含)以上城市的5G市场前景,然则投向这里的千亿规模的5G新增投资看来在2020年是很难实现收益了,所以对于中国移动的中期业绩展望,并不难得出中国移动在2019年的业绩表现或许正处于反转V型顶部位置的结论。(作者老解为C114特约作者,C114登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。)