2026年全国两会刚刚落下帷幕。恰逢“十五五”开局之年,今年的政府工作报告释放出一系列前所未有的政策信号——宏观政策从“稳健”转向“扩张”,财政与货币工具双轮驱动,新质生产力全面工程化落地。

更重要的是,一个关键信号已经非常清晰:中国正在从“数字经济”迈向“智能经济”,ICT产业正式跃升为国家竞争与产业升级的绝对底座。

两分钟看懂两会政策信号

2026年,“智能经济”成为主旋律,AI从应用试点迈向规模化商业闭环,算力与数据成为国家级工程化底座,平台生态竞争全面开启。

企业如何重构?厂商如何布局?IDC中国副总裁兼首席分析师武连峰为您划重点。

一、宏观逻辑突变:

从“稳健托底”到“扩张驱动”

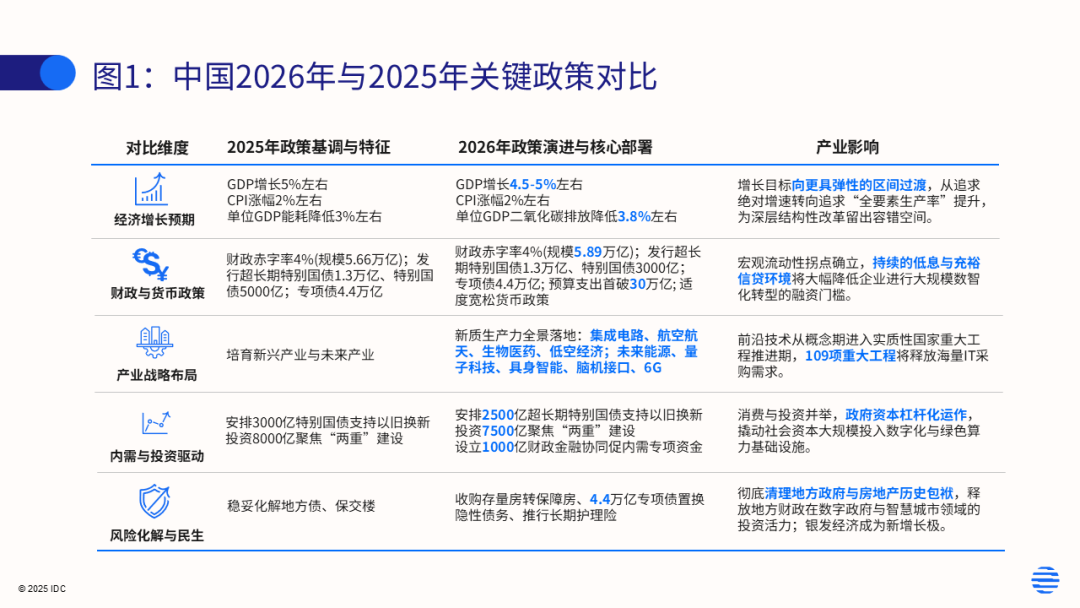

2026年政府工作报告的核心变化,是宏观调控逻辑的深层转向。报告指出,中国GDP增长目标设定为4.5%~5%,赤字规模达5.89万亿元,赤字率约4%,一般公共预算支出首次突破30万亿元,同时发行1.3万亿元超长期特别国债 。

这不是传统意义上的“刺激”,而是通过财政扩张撬动社会资本,集中投向人工智能、数字经济、算力基础设施等新质生产力方向。资金的“空间”,正在为智能经济换取“时间”。

二、从“数字经济”到“智能经济”:

生产函数重构

2026年政府工作报告首次提出“打造智能经济新形态” ,这标志着政策逻辑从“数字化提效”升级为“AI重塑经济形态”。

过去十年,ICT是效率工具;未来十年,AI将成为新的生产函数。企业核心能力将从IT系统建设,转向:

数据资产能力

模型能力

算力调度能力

场景工程能力

中国ICT市场需求结构也正在发生转移——从传统IT项目,转向AI原生平台、智能应用与数据资产化体系。

IDC研究数据显示,中国AI相关支出将从2024年的1,696亿美元增长至2029年的3,850亿美元,年复合增长率达17.8%,显著高于Non-AI支出的6.4% 。这意味着,AI已经成为中国ICT市场结构性增长的核心引擎。(Source: IDC Worldwide Black Book Live Edition, V1 2026)

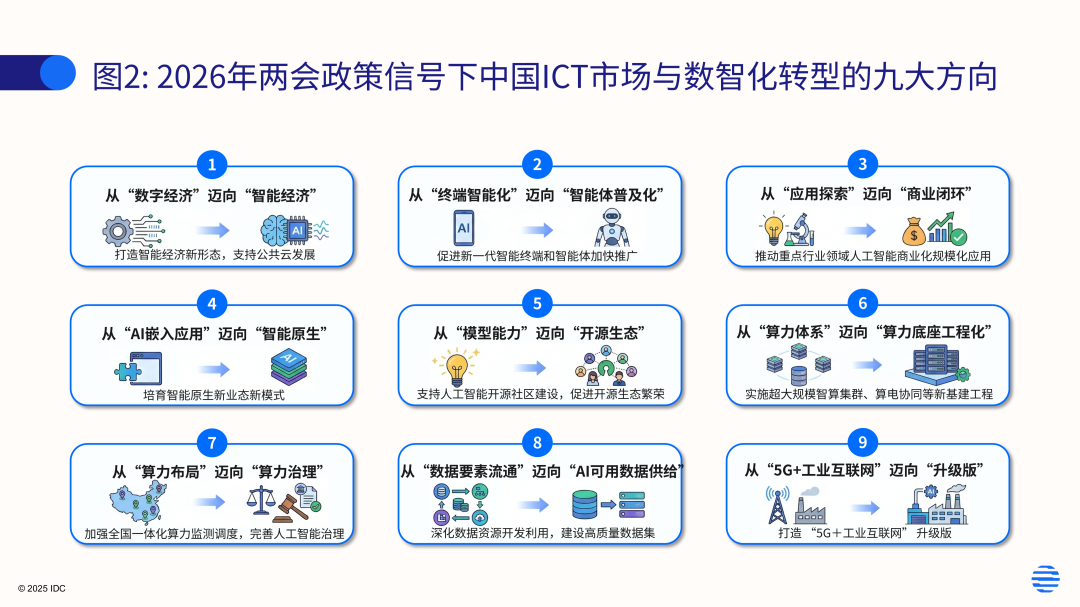

三、九大方向:

ICT市场的结构性跃迁

在政策与市场双重驱动下,IDC识别出未来几年中国ICT与数智化转型的九大关键方向。

①从“数字经济”迈向“智能经济”:AI成为经济重塑核心动力。

② 从“终端智能化”迈向“智能体普及化”:智能体将成为数字劳动力,进入企业运营核心。

③ 从“应用探索”迈向“商业闭环”:AI必须形成规模化、收入化、平台化能力。

④ 从“AI嵌入应用”迈向“智能原生”:未来企业与应用将以AI为底层架构重构。

⑤ 从“模型能力”迈向“开源生态”:竞争从模型性能转向平台生态与开发者体系。

⑥ 从“算力体系”迈向“算力底座工程化”:超大规模智算集群与算电协同成为国家级工程。

⑦从“算力布局”迈向“算力治理”:全国一体化算力监测与调度进入运营阶段。

⑧ 从“数据要素流通”迈向“AI可用数据供给”:高质量数据集建设成为核心任务。

⑨ 从“5G+工业互联网”迈向“升级版”:制造业进入深层智能化协同阶段。

这不是简单的技术演进,而是一次“技术-产业-生态”的协同跃迁。

四、企业与厂商:

下一轮竞争的分水岭

IDC中国副总裁兼首席分析师武连峰认为,未来企业竞争不再只是数字化能力,而是数据、算力、模型与智能体协同形成的智能化能力。

对企业而言:

以AI为核心重构业务流程

建立企业级数据治理体系

推动AI规模化部署

构建数字人才与工程能力

加强产业生态合作

对数智化厂商而言:

构建AI原生平台

聚焦行业场景形成可复制方案

拥抱开源生态

布局算力与数据底座

从技术提供商转型为成果导向的价值伙伴

未来竞争的关键,不在单点技术,而在平台生态与工程能力。

五、结构性增长已经启动

智能经济不是远景,而是正在发生的结构性增长周期。谁能构建AI原生平台,谁将赢得智能经济时代。

2026年两会释放的信号非常明确:ICT是国家级底座;AI是核心引擎;算力与数据是基础设施;平台与生态是竞争关键。

企业之间的差距,将不再是是否数字化,而是是否具备“智能化协同能力”。谁能率先构建AI原生平台与产业生态,谁就能在智能经济时代获得持续竞争优势。