C114讯 12月26日消息(艾斯)来自市场研究公司Omdia的最新报告指出,尽管谷歌、亚马逊、Meta和苹果(GAMA)在音乐、电视、零售和广告行业的转型中发挥了重要作用,但它们在视频游戏行业的份额仍然很低。随着苹果和谷歌的应用商店面临新的压力,微软和索尼在云服务和订阅游戏方面处于领先地位,以及游戏行业从内部加速整合,GAMA在游戏领域扩大影响力可能会变得更加困难,而不是容易。

游戏产业不需要美国科技巨头(Big Tech)的“帮助”

“我们在很多方面都面临着挑战,但我们不会像音乐行业那样等待这位白衣骑士加入比赛。”

Omdia分析师表示,其第一次想到这句话是在8月份有报道称亚马逊即将收购电子游戏巨头EA时,后来是在9月份,谷歌宣布将在明年年初关闭其Stadia云游戏服务。

这句话是《华尔街日报》2016年一篇关于苹果推出视频服务明显失败的文章中引用一位电视高管说的话。据这位高管和其他几位人士的说法,这家iPhone制造商要求太多,但在谈判桌上带来的却太少。最终,电视公司并不像曾经饱受盗版肆虐的音乐行业那样迫切需要Big Tech的帮助。

如果这适用于当时的电视市场的话,那么现在的游戏市场就更加适用了。

很少有行业在通过在线服务变现方面如此成功。去年,数字收入占游戏行业总收入的88%,即2360亿美元。这比整个电影和音乐行业的收入总和还要多,在媒体和娱乐收入方面仅次于电视和在线视频。

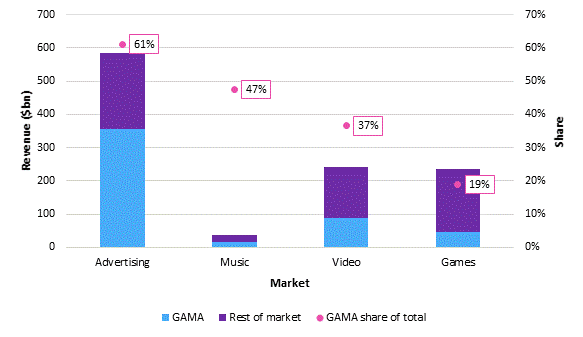

然而,尽管谷歌、亚马逊、Meta和苹果拥有强大的技术实力,但它们在游戏领域的数字收入份额却相对较低,仅为19%,而其在视频、音乐和广告市场的份额则分别为37%、47%和61%,如图1所示。

图1:GAMA公司按市场划分的数字媒体收入总额和份额。

资料来源:Omdia。

现在亚马逊收购EA的传言已经平息,随着Stadia即将关闭,Omdia的预测保持不变:虽然GAMA的游戏总收入将随着行业的发展而增长,但其份额将在2026年小幅下降至17%。

因此,游戏行业仍有很多机会,但也存在一个基本问题:亚马逊、苹果、谷歌和Meta可以带来什么游戏公司无法带来的东西?

最大的机会:超越移动领域

当然,苹果和谷歌已经为行业创造了巨大的价值。它们的应用程序生态系统为覆盖全球数十亿消费者的手机游戏市场奠定了基础,该市场在2021年价值1250亿美元,占行业总价值的53%。

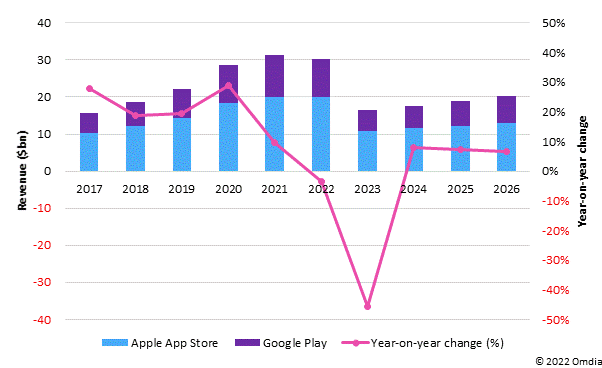

但根据Omdia最严峻的预测情景(如图2所示),随着手机游戏在新冠疫情高峰后放缓,以及监管机构威胁要迫使谷歌和苹果允许第三方计费,这两家公司从应用商店游戏中获得的收入合并份额在2023年可能会大幅下降46%。

图2:中等影响情景:苹果App Store和Google Play的应用商店收入份额的总额和同比变化(2017-2026年)。

资料来源:Omdia。

无论结果如何,更大的问题是GAMA如何利用手机之外的游戏体验需求。尽管主机游戏和PC游戏在2021年带来了720亿美元的巨大收入,但Omdia认为它们只是所谓“大屏”游戏潜力的一个缩影。

云游戏是美国Big Tech的答案之一,例如Google Stadia和Amazon Luna。从理论上讲,这种服务有望产生类似应用商店的效果,通过消除对昂贵的家用硬件的需求,让前所未有数量的人可以玩到高端游戏。

云游戏与订阅相结合,可以让更多的人比以往任何时候都更容易接触到游戏,就像Netflix对视频所做的那样。广告可以通过高端游戏的低成本订阅层级和完全“免费”访问休闲游戏来进一步传播游戏。

一般来说,广告在游戏中并未得到充分利用,在这个市场中没有比谷歌、Meta和亚马逊更成功的公司了。鉴于这一潜在机遇,Omdia将很快通过其最近推出的Games Tech Intelligence Service发布游戏内置广告市场的预测。

更广泛地说,GAMA可以带来无与伦比的投资、先进的云和人工智能技术,以及对消费者行为的理解,这可以使创造力达到新的水平,就像在线视频市场所看到的那样。

关键挑战:与一个孤立的行业建立联系

与在线视频一样,GAMA的参与也可能以用户数据的透明度和无情地削减或放弃深受喜爱的品牌和项目为代价。

游戏内置广告要取得成功所面临的挑战不容小觑。玩家对Facebook 2021年在Oculus Quest游戏中试推VR广告的强烈反对表明,测试结果可能会糟糕。对于消费者、开发者和广告商来说,突破性的体验需要从一开始就被设计到游戏中,而这需要通过整个游戏行业的合作来实现。

鉴于Xbox和PlayStation的受欢迎程度,以及微软和索尼广泛且不断增长的内部游戏开发能力,两家公司的行业影响力意味着,在实现游戏内置广告的承诺方面,它们可能比GAMA更有优势。据悉,这两家公司都在为自己的主机开发广告平台。

目前看来,游戏开发商和发行商似乎只看到了与GAMA合作的缺点,而不是优点。它们在很大程度上支持“大型游戏科技公司”(Big Games Tech)索尼和微软,这两家公司正在拥抱云游戏和订阅服务,但主要是为了发展和加强它们现有的角色。

可以说,微软将比GAMA做更多的事情从内部以及通过在发布游戏时向其Games Pass服务的订阅者免费提供所有Xbox独家游戏来“颠覆”游戏市场,尽管后者将导致完整游戏销售出现巨大损失。

Google Stadia凸显了试图从外到内改变行业面临的挑战。由于第三方游戏授权的高成本和相关条件,该服务包含的游戏很少,而且定价也不具吸引力。除了每月的订阅费外,用户还需要支付完整游戏的价格才能玩单个游戏,或者通过第二个订阅来访问有限的游戏库。

谷歌表示,他们仍然“坚定地致力于游戏”,并计划将Stadia的底层技术提供给游戏开发商和其他第三方。Omdia坚信B2B游戏技术和服务将会蓬勃发展。但现实情况是,B2B产品只会让谷歌从消费者市场获得一小部分收入和影响力。

钱可能不是问题,但并购也不容易

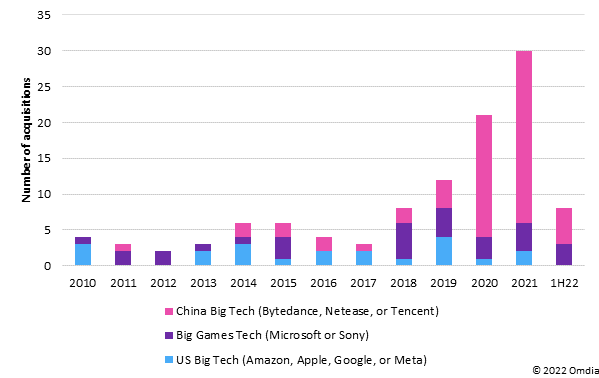

就目前来看,重大收购可能是GAMA在整个游戏生态系统中发挥显著作用最不具挑战性的方式。但是,尽管它们拥有巨大的现金储备,但即便是花钱购买入场券也可能变得越来越困难。

如图3所示,索尼、微软和中国的科技巨头似乎将继续大举投资游戏公司。中国的字节跳动、网易和腾讯在过去五年参与了50多起与游戏相关的并购和投资,其中21起针对的是中国以外的公司。

图3:按公司类型划分的游戏相关并购和投资数量(2010年—2022年上半年)。

资料来源:Omdia。

腾讯在这方面尤为活跃,该公司通常会收购手机游戏公司的少数股权,以应对中国市场增长面临的监管挑战。但据路透社最近的报道,该公司现在正寻求拥有大型游戏公司的多数股权或控股权,以及与元宇宙相关的资产。与此同时,字节跳动去年收购了VR头戴设备制造商Pico,从而与Meta展开直接竞争。

无论如何,随着游戏在消费者关注度和支出中所占份额的持续增长,如何在游戏领域发挥更大的作用将越来越成为美国Big Tech面临的迫切问题。

本文联合作者包括Omdia媒体与娱乐研究副总监Rob Gallagher、Omdia数字消费者平台首席分析师 Guillermo Escofet、Omdia游戏首席分析师George Jijiashvili、Omdia媒体与娱乐首席分析师Matthew Bailey、Omdia首席分析师Liam Deane、Omdia游戏高级分析师Chenyu Cui和Omdia视频游戏首席分析师Steven Bailey。

【注:Omdia由Informa Tech的研究部门(Ovum、Heavy Reading和Tractica)与收购的IHS Markit技术研究部门合并而成,是一家全球领先的技术研究机构。】