C114讯 3月8日专稿(艾斯)诚然,与4G技术催生的全球移动互联网生态蓬勃发展相比,5G商用至今以来所激起的水花可谓微乎其微。然而,我们注意到,作为一项发展已有近十年时间的服务,固定无线接入(FWA)在5G时代正渐渐成为一种主流趋势。

根据Leichtman Research Group的最新数据,FWA服务占2022年美国所有宽带客户净增量的90%,这对美国市场产生了深远影响。爱立信则在其官网写到,就采用率而言,FWA目前是仅次于移动宽带的最大5G用例。

根据爱立信估测,2022年,全球FWA服务提供商收入约为270亿美元左右,预计到2028年将达到670亿美元,年复合增长率为16%。另外,A2Z Market Research预测,在2023年至2030年期间,全球5G FWA市场预计将以39.1%的复合年增长率增长。

FWA的全球发展势头

来自139个国家的研究数据显示,超过四分之三的服务提供商现在提供FWA服务。近三分之一的运营商通过5G提供FWA服务,而一年前这一比例为五分之一。5G FWA已在全球各大洲启动。

其中,北美市场的采用尤其强劲,2022年该地区的FWA连接增长呈现加速态势。数据显示,T-Mobile和Verizon的FWA产品服务在2022年共获得了317万用户,远高于2021年记录的73万净增客户数量。

同时,许多服务提供商正在欧洲推出5G FWA,意大利、奥地利和北欧国家的市场占有率很高。中东地区FWA发展势头也很强劲,特别是在科威特、阿曼和沙特阿拉伯。在澳大利亚和日本,所有服务提供商都获得了强劲的连接增长。此外,在政府完成频谱分配后,新兴市场也已开始推出FWA新服务,包括墨西哥、尼日利亚和南非等几个人口稠密的市场。

GSMA的统计显示,截至2022年第三季度,已有84家运营商在44个市场推出了5G FWA,另有18家运营商宣布了在不久的将来推出5G FWA的计划。在多个市场(如奥地利、澳大利亚、英国、德国和意大利),到2025年5G FWA家庭普及率将达到10%或更高。

根据GSMA智库的最新报告,预计全球5G FWA连接数将在2023年增加近一倍,用户净增长速度将加快。5G FWA在固定宽带连接总数中所占的份额将继续增长,到2023年底达到2%,到2025年将达到3%。

FWA的市场机会在哪里

FWA之所以能够获得如此迅速的发展,是因为它在很大程度上利用了移动宽带资产。

那么,在全球发展风生水起的情况下,为什么FWA在我国市场寂寂无声,丝毫没有音讯呢?这是因为,FWA服务本身瞄准的主要是未覆盖FTTH的地区,而中国作为全球光纤普及率最高的市场之一,自然对FWA的需求并不强烈。

具体来说,FWA的潜在收入增长机会主要可分为未提供宽带服务的市场和宽带服务不足的市场。

首先,在未提供宽带服务的市场方面,FWA可用于连接新兴市场和较发达市场农村地区未联网的家庭(全球大约有10亿个家庭还没有固定宽带)和企业。同时,不少人在第二住所需要更加实惠灵活的宽带连接来休闲娱乐或学习工作。数据显示,挪威有大约40万套第二住所,而瑞典有60多万套第二住所(约占永久住宅的12%)。

其次,在宽带服务不足的市场,FWA在许多情况下是有线宽带的替代品。FWA是Cable用户在没有其他固定宽带提供商选择时的替代选择,具有更低的成本和/或更高的速度。另外,在只有一家光纤供应商而消费者需要其他选择的情况下,FWA也是可行的。此外,FWA作为服务提供商的DSL服务替代品,可以提供更高的速度和更低的网络运营成本。

“截至2021年底,全球(不包括中国市场)只有三分之一的家庭能够接入固定宽带。只有25%的家庭享受超过100Mb/s的网速。随着居家办公和学习趋势逐渐发展,稳定、快速和大容量的网络连接变得势在必行。”市场研究公司Counterpoint在报告中指出,5G FWA将成为推动宽带采用率提高和弥合全球数字鸿沟挑战的“杀手级应用”。

5G的第一个杀手级应用?

那么,FWA真的可以算得上是5G的第一个杀手级应用吗?

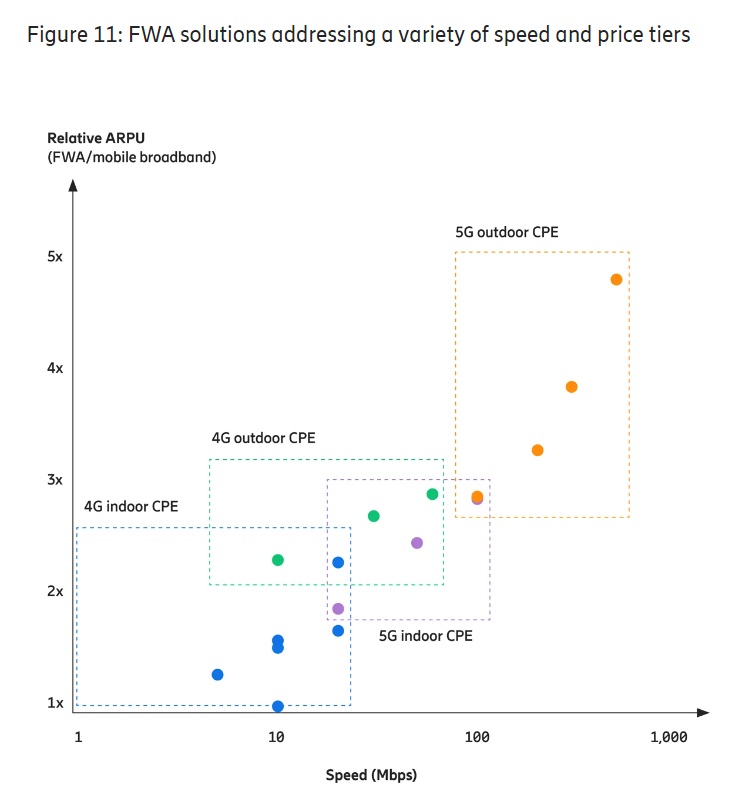

我们注意到,FWA服务价格计划与固定宽带服务一致。在定位方面,基于速度层级的服务可能比基于容量的服务价格更高,价格水平与市场上可用的固定宽带服务一致。与固定宽带一样,FWA市场的细分对于瞄准广泛的市场机会至关重要。因此,电信运营商往往混合使用具有不同价格和速度等级的产品来瞄准不同的细分市场。这种基于速度的等级主要是通过使用技术(包括4G和5G)和CPE方案(包括室内和室外)的组合来实现的。

根据爱立信对来自四个不同国家的电信运营商的FWA服务产品的研究,FWA的相对APPU要高于同等移动宽带服务的ARPU。爱立信解释称,相对ARPU是基于FWA资费与同等移动宽带ARPU的比率,根据当地市场条件和汇率进行调整。在这几家运营商中,入门级产品是基于使用室内CPE的4G FWA,这些例子的速度在5-20 Mbps之间,价格范围是移动宽带ARPU水平的1-2.3倍之间。高端产品是基于使用户外CPE的5G FWA,速度等级为100-500 Mbps,资费为移动宽带ARPU水平的3-5倍。

来源:爱立信。

分析称,价格定位主要受当地宽带市场动态的驱动,而家庭宽带定价本身主要与宣传的下载速度有关。在所有可用的技术中,无论是光纤、Cable、xDSL还是FWA,更高的速度都意味着更高的价格。各种基于速度的资费计划使电信运营商能够以不同的价格点满足不同的客户需求和细分市场。电信运营商通常使用xDSL和4G FWA来瞄准100 Mbps以下下载速度需求市场,而光纤和5G FWA则用于瞄准100 Mbps及以上的速度需求市场。

CPE是影响FWA盈利能力的关键因素

市场研究公司ABI Research预测,到2026年,全球FWA CPE出货量将达到每年4700万台,其中5G FWA CPE将占据同年出货量的大部分。

Counterpoint去年曾指出,全球许多地区的5G CPE的价格仍在500美元以上,“远远高于大众市场的水平”。但该公司预测5G CPE价格“到2023年年中将达到主流水平,到2024年底将达到大众市场水平”。Counterpoint还预计,随着5G技术的规模部署和成熟,2025年后平均售价将迅速下降,即使在印度和非洲等面临着巨大数字鸿沟的低收入(每用户平均收入)市场也会推动采用率提高。

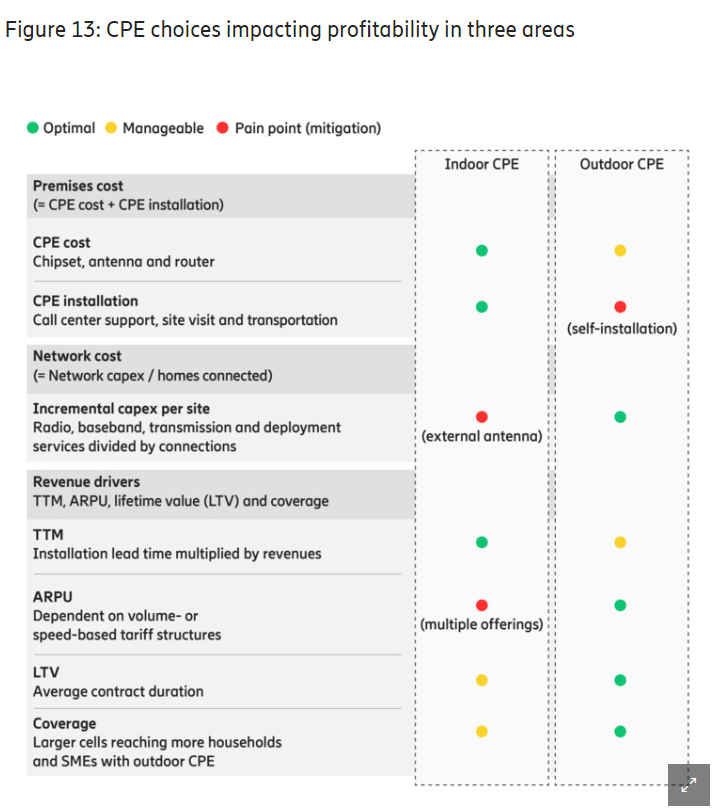

而事实上,电信运营商FWA服务的盈利能力受到CPE选择的影响,CPE决定了场所覆盖成本和网络成本以及收入驱动因素。

部署速度是FWA服务的一个关键差异化因素,CPE的选择也会影响该参数。室内CPE通常可以使服务落地时间更快,因为室内CPE不需要运营商提供现场安装。并且,室内CPE的成本往往低于室外CPE,因为它使用更便宜的天线组件。与室内CPE相比,室外CPE具有更高的频谱效率,支持每个站点实现两到三倍的FWA连接。因此,室外CPE的单位CPE网络成本比室内CPE低两到三倍。一些运营商通过增加外部天线来缓解室内CPE的缺点,包括在后期为高端用户和小区边缘用户升级外部天线。

来源:爱立信。

另一个参数与客户生命周期价值有关,与室内CPE相比,室外CPE通常与更长的客户合同和更低的客户流失率相关。此外,室外CPE与覆盖更多家庭的更大小区范围相关联,提供比室内CPE更快、更可预测的宽带速度,因此价格更高。

虽然在某些地方,可能为家庭用户配备室外CPE是必须的,但在其他地方,例如靠近基站的地方,室内CPE就足够了。因此,在成本敏感的情况下(如低ARPU区域)或服务落地时间至关重要的情况下,部署室内CPE设备是合乎逻辑的,这通常是更便宜和更快的部署选择。

MWC23关于FWA的最新讨论

在刚刚过去的MWC23活动上,一些全球运营商代表就其FWA发展的具体情况进行了分享,从中我们也可对FWA为何在5G时代迎来腾飞得以窥见。

通过FWA服务受益最大的美国T-Mobile新任首席网络官Ulf Ewaldsson表示,该公司之所以能够扭转局面,依靠的不仅仅是5G,更重要的有一组正确的频谱资源。他指的是该公司通过与Sprint合并获得的2.5GHz中频段频谱,这一中频段网络的稳步扩张使其5G网络覆盖了美国3.34亿总人口中的2.65亿人。这位高管称,T-Mobile在2022年新增了200万用户,并表示“这比Verizon、AT&T、Comcast和Charter的净增用户总和还要多”。

芬兰运营商DNA于2008年首次提供FWA服务,并于2020年开始销售基于700 MHz和3.5 GHz频谱的5G FWA服务。DNA没有在FWA服务中设置数据流量上限,而是按照最高可达1Gbps的速度等级来细分其定价。据悉,该运营商设定了一个“承诺为客户提供最低100Mbps下载速度”的服务质量保证底线,这对FWA来说是相当高的。DNA宽带和电视主管Christoffer von Schantz表示,即使家庭用户平均每天消耗15GB数据流量,其FWA服务也能轻松超越这一保证底线,即使在“繁忙时段”的平均吞吐量也达到了380Mbps。

同时,还有一个很有意思的现象,那就是作为一个FWA似乎注定要失败的国家,光纤覆盖几乎无处不在的阿联酋也在积极发展FWA服务。阿联酋电信(Etisalat)CTIO Khalid Murshed说:“阿联酋是全球光纤普及率最高的国家之一,我们的光纤网络覆盖97%以上的家庭。”

但他表示,FWA的中值速度为500Mbps,在农村地区和新建的城市地区仍然适用。他指出,FWA还可以支持智慧城市应用,比如路灯上的监控摄像头。并且,FWA可以作为对阿联酋电信光纤服务的开胃菜,“它可以作为小型企业的切入点。”不过,阿联酋电信的家庭FWA服务设置了1000GB的数据流量上限。Khalid Murshed表示,每家运营商将来都需要考虑设置某种流量上限。

关于长期的容量上限问题

Enders Analysis首席移动分析师Karen Egan认为,“运营商应该非常仔细地考虑如何处理(FWA)流量问题。”通过该公司对英国市场的研究,她预测FWA将在5-10年内遭遇带宽危机,届时转向光纤将更合算。她指出,运营商要基于5-10年的使用情况制定投资计划。

T-Mobile对此表示,到2025年其FWA客户数量有望达到700万到800万,而T-Mobile将继续增加网络容量,并利用“可以管理网络的一系列机制”。芬兰运营商DNA则表示,芬兰的面积与德国相当,但人口只有德国的十分之一。未来三到十年,其网络中有相当多的闲置容量。同时,还有电信运营商认为,在FWA中采用毫米波频谱十分重要,也即将大量连续的毫米波频谱用于提升5G网络的容量,从而支持不断增长的FWA流量需求。

事实上,New Street Research分析师早就推测,美国FWA用户增加总量将在2023年某个时候达到峰值。而这其中的原因很简单:5G网络只能支持一定数量的用户,超过这个数量之后,它们就会变得过载。

不过,Omdia的报告提出,随着5G SA网络的推出,网络切片可以帮助运营商在FWA服务中以更精细的方式实现不同的速度等级,从而更有效地利用网络容量。Omdia高级首席分析师Stephen Wilson指出,网络切片有助于使5G FWA服务对消费者变得更具吸引力。这使FWA成为网络切片的一个清晰且有价值的用例。不过,这位分析师强调,即使网络切片能够提供更有保证的FWA速度,这种速度也需要与FTTP保持竞争力,而这当中尚存在着不少挑战。

印度成为FWA市场发展最大变量

另外,尤其值得注意的是,在短短几年时间内一跃成为印度最大移动运营商后,印度Reliance Jio在去年宣布将推出5G FWA服务,目标瞄准覆盖1亿户家庭,这有望使其成为全球最大的FWA服务提供商之一。

而这也标志着Reliance Jio早期向家庭提供FTTH宽带服务的战略发生了变化。尽管Reliance Jio尽了最大努力,但在两年内,由于最后一英里的路权许可成为主要障碍,铺设管道的过程缓慢而繁琐,该运营商的FTTH网络仅覆盖了700万户家庭。最后一英里的FTTH现在将被5G无线接入所取代,从而将大大加快扩大网络覆盖的速度。

Reliance Jio目标可谓雄心勃勃,因为1亿户家庭相当于占据了拥有(付费和免费)电视的印度3亿户家庭的三分之一。这个数字也对应着印度整个国家的付费电视用户数(刚刚超过1亿)。而根据推算,如果Reliance Jio实现这一目标,它的混合(移动和宽带)ARPU将大幅增长,据分析师称,可能会从目前的170卢比上升到250-300卢比。

毋庸置疑,FWA将成为缩小印度数字鸿沟的关键。基于该国政府正在推动的“数字印度”计划,人们对快速可靠的宽带网络的需求将为FWA带来巨大的机会。

很少有一家公司能够在全球范围内改变一个行业的方向,但Reliance Jio 制定的5G FWA 1亿用户发展目标将成为游戏规则的改变者。这无疑会在全球范围内推动FWA的发展,尤其是将为FWA在全球新兴市场的发展提供参考和借鉴的范本。