C114讯 2月27日消息(颜翊)日前,Ookla与Omdia联合发布的第二份全球5G SA现状旗舰报告指出,2026年全球5G SA技术已跨越“发布声明”阶段,进入以落地执行为核心的新周期。截至2025年底,主要经济体之间的"覆盖差距"已收窄,但更具实质意义的"能力差距"开始显现,这反映出各国在频谱策略、投资深度以及运营商是否从基础SA部署迈向端到端网络优化的显著分化。

全球范围内,基于Speedtest®样本的5G SA可用性在2025年第四季度达到17.6%,略高于一年前的16.2%。这意味着全球约每六次5G测速中就有一次发生在独立组网环境下。全球SA网络中位下载速度达269.51 Mbps,较非独立组网(NSA)高出52%,不过,该数据掩盖了因频谱资源深度、载波聚合成熟度及用户面工程差异导致的显著区域分化。

对政府与监管机构而言,SA转型的利害关系日益加剧。国家竞争力、数字主权与AI就绪度三重目标交汇,重塑了主要市场的投资优先级。欧盟《数字网络法案》、美国的供应链多元化计划、以及中国将5G Advanced纳入"十五五"规划,均表明5G SA已被视为支撑AI战略的核心国家基础设施,而非单纯的连接升级。

本年度报告大幅扩展了分析维度。首次纳入5G SA对终端电池续航、语音性能(VoNR)的影响、云服务与游戏基础设施的体验质量(QoE)指标,以及首批商用变现策略分析,涵盖消费者网络切片、企业SLA及5G Advanced分级套餐。同时,报告评估了从欧盟《数字网络法案》到GCC主权AI基础设施战略等影响SA演进的地缘政治背景。

核心要点:

GCC确立全球5G SA性能领导地位,阿联酋树立速度标杆

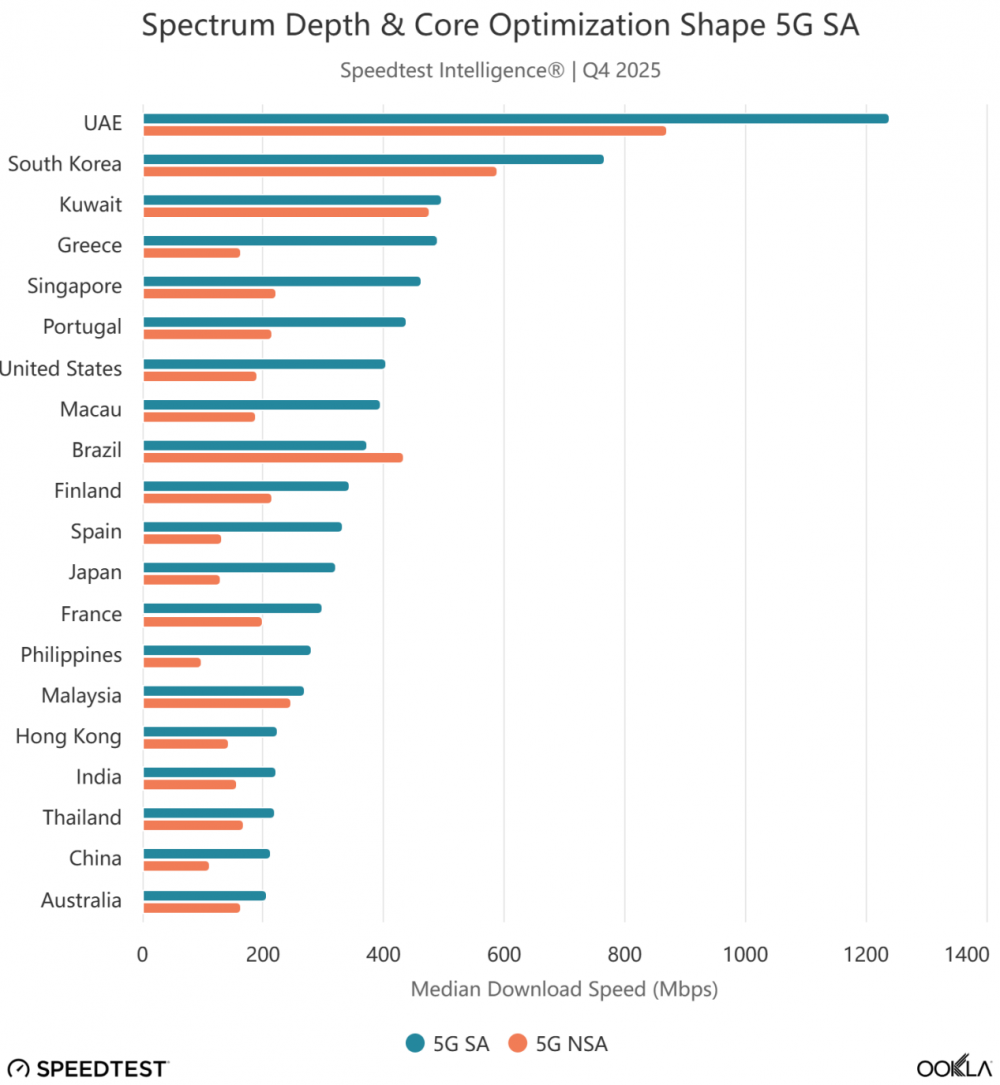

在e&与du激进推进5G Advanced部署的带动下,海湾合作委员会(GCC)地区2025年第四季度5G SA中位下载速度达1.13 Gbps,接近欧洲的5倍。仅阿联酋一国,SA网络中位速度达1.24 Gbps――该速度在发达市场的全光纤宽带中也属卓越水平。四载波聚合与增强型MIMO技术的部署,叠加优质中频频谱向SA网络的战略倾斜,展现了完全成熟的5G SA架构所能达到的性能上限。

频谱深度与核心网优化决定5G SA表现

韩国以767 Mbps位居第二,得益于3.5 GHz频段大带宽部署;美国在所有三家一级运营商完成全国SA部署后,速度达到404 Mbps,位列第三。欧洲以205 Mbps落后于所有发达地区,但其SA网络仍较NSA快45%,印证了在具备实质性频谱资源投入的前提下,SA转型的性能价值。

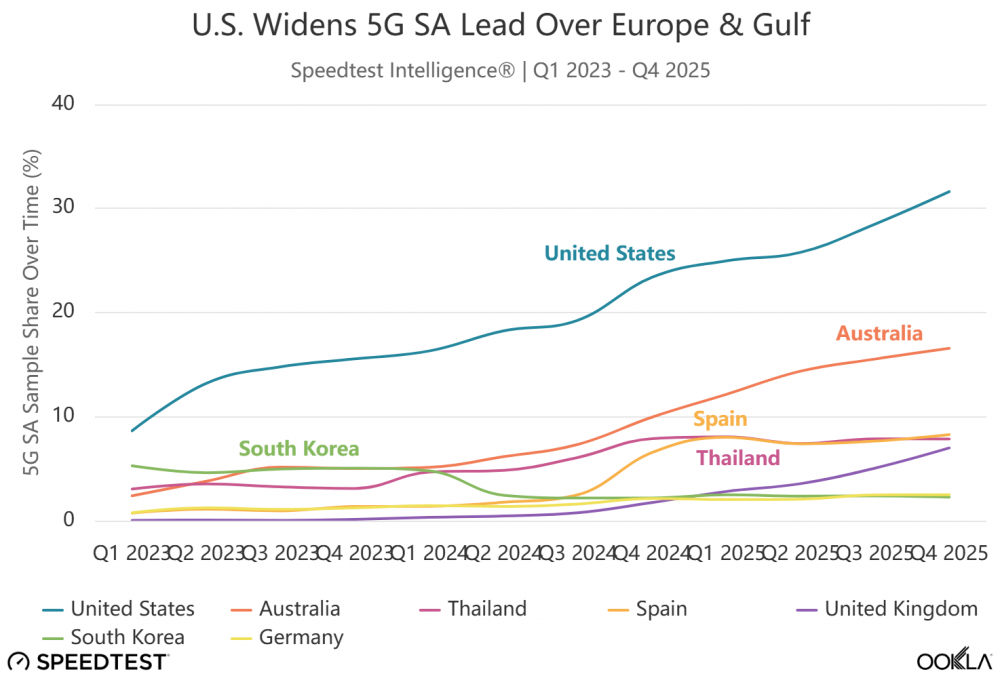

欧洲5G SA与全球领先者差距收窄,但仍落后北美27个百分点

2024年第四季度至2025年第四季度间,欧洲5G SA样本占比从1.1%翻倍至2.8%,主要受奥地利(8.7%)、西班牙(8.3%)、英国(7.0%)和法国(5.9%)加速部署驱动。这四个市场目前贡献了欧洲绝大多数SA连接。英国与法国年同比增速最快,各提升5.3个百分点,分别受益于英国与投资挂钩的并购审批条件及竞争影响,以及法国定向研发政策的支持。

然而,欧洲仍落后北美27个百分点、落后新兴亚洲30个百分点。全球范围内,美国仍是绝对增量最大的加速器,SA样本占比同比提升8.2个百分点至31.6%,这得益于运营商5G SA网络的相继推出。终端固件碎片化(手机厂商需逐家运营商认证才开放SA接入)及缺乏激励用户从NSA迁移的资费策略,仍是制约欧洲加速采用的主要障碍。

5G SA带来可量化的性能与体验提升,但端到端优化才是区分优劣的关键

全球范围内,SA连接实现52%的下载速度增益(主要源于优质频谱配置与较低网络负载),多服务器中位时延较NSA改善超6%。但本报告发现,仅迁移至独立核心网并不能保证终端用户体验提升。体验质量(QoE)分析显示:在欧洲,SA较NSA改善了视频与云服务时延,但在游戏时延方面反而落后;北美录得全球最低的SA云与游戏绝对时延,这与密集的云服务商邻近度和成熟的互联生态系统一致。

在欧洲内部,法国(至云端点41 ms)、奥地利(48 ms)与芬兰(50 ms)展示了在骨干网质量、对等互联密度与路由规范严谨前提下的可实现水平。这些成果反映的是常被低估的端到端网络栈优化红利――涵盖数据中心 邻近度、光纤回传深度与用户面拓扑设计,而非单纯的"SA技术红利"。

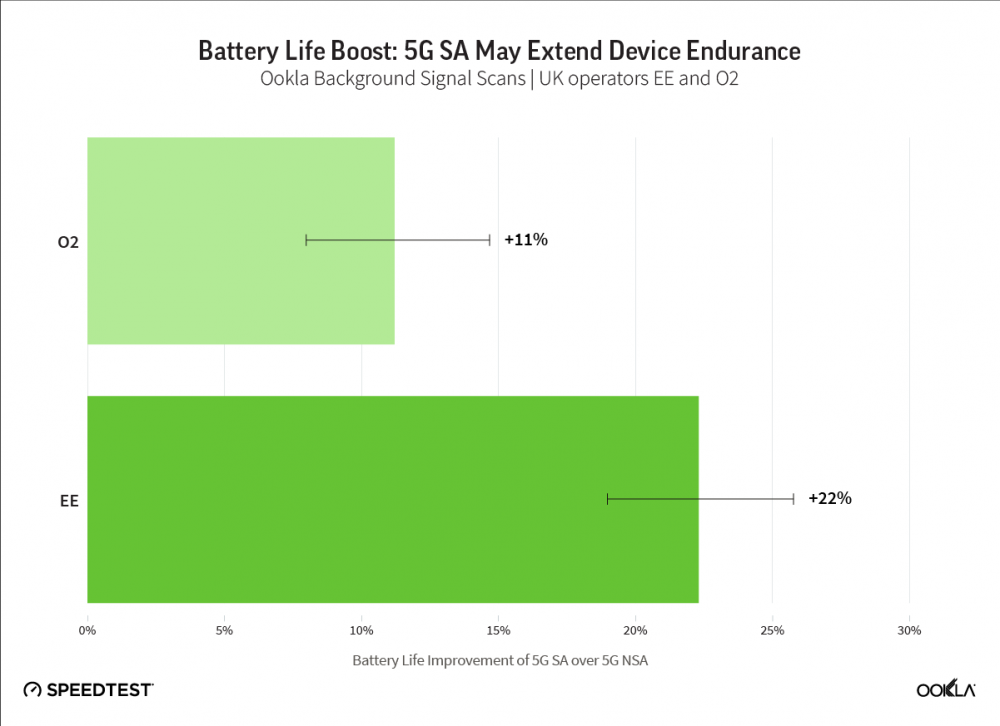

报告还提供了SA带给消费者的切实益处的早期证据:电池续航。在英国,EE的5G SA网络上的设备中位放电时间比NSA长约22%,O2亦展现11%优势。此类增益可能源于SA统一控制面设计,消除了NSA双连接配置的额外开销。

核心网投资加速,变现模式从概念走向选择性落地

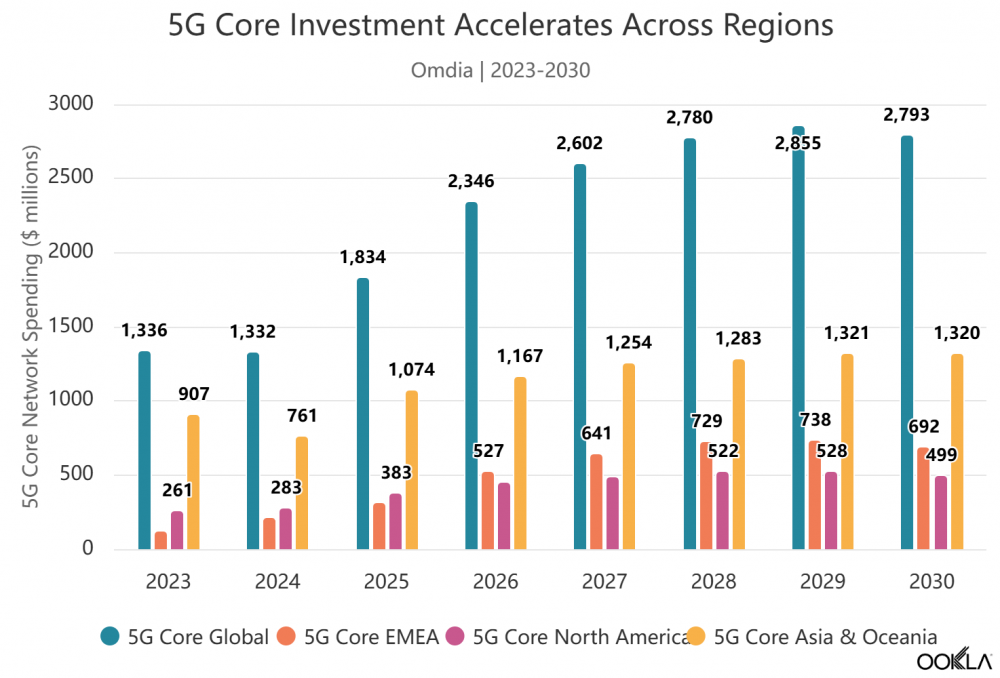

Omdia最新预测证实,行业投资重心正转向软件定义核心网能力作为下一周期增长主引擎。预计2025年至2030年间,全球5G核心网软件支出将以8.8%的年复合增长率(CAGR)增长,其中EMEA(欧洲、中东和非洲)领跑,达16.7%,显著超过北美(5.5%)和亚太及大洋洲(4.2%)。这反映了EMEA部署周期靠后,该地区正进入5G核心网采用的高峰期,而北美核心网支出轨迹预计在2025年AT&T与Verizon商用发布后即见顶。截至2025年第三季度,全球已有83家运营商部署了5G核心网,其投资占全球核心网功能软件支出的63.6%。

在变现层面,消费者策略现已涵盖速率分级(主要在欧洲)、网络切片(新加坡、法国、美国)及5G Advanced分级套餐(中国)。企业切片呈现出更大的长期收入机会,T-Mobile的SuperMobile是美国首个全国商用B2B切片服务。拥有协调监管框架的国家――通过明确的覆盖义务、投资激励或配套部署补救措施的基础设施整合政策――其表现始终优于方法碎片化或被动应对的市场,这再次印证本报告核心结论:政策已成为全球5G SA成果差异化的首要竞争变量。