C114讯 4月26日综述(刘定洲)4月进入财报季。截至今日,光器件行业四家主要上市公司——中际旭创、光迅科技、华工科技、新易盛的2021年年报已经全部出炉。

这四家均名列LightCounting去年评选的全球TOP10光模块厂商榜单,旭创科技(中际旭创)第2、光迅科技第8、新易盛第9、华工正源(华工科技)第10。因此,其业绩表现对于光器件/光模块行业的发展走势具有很强的代表性。

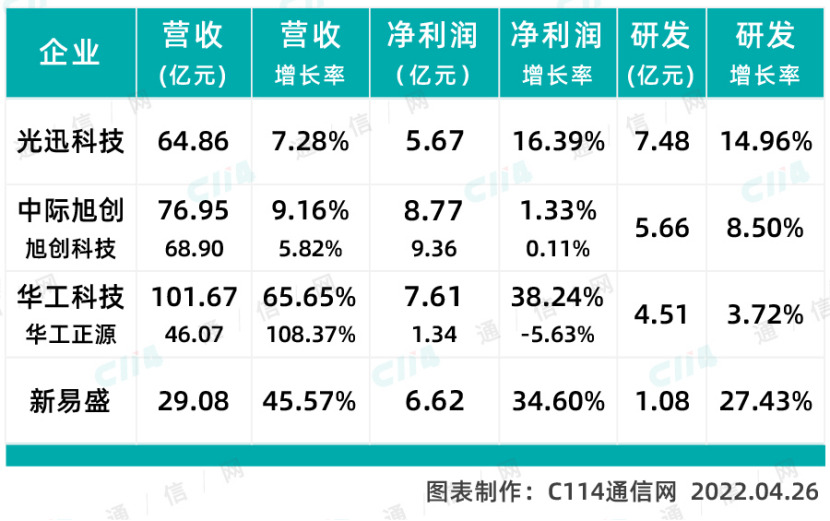

四大光器件厂商2021年业绩对比如下图所示:

注:中际旭创和华工科技的光模块子公司旭创科技、华工正源业绩单列

旭创科技:高端光模块地位稳固

仅从规模看,根据LightCounting今年发布的市场报告,中国光器件供应商的市场份额,从2010年的15%增长到2021年的略高于50%,正式超越西方竞争对手。不过,在底层光芯片/电芯片领域,中国仍然有较大差距;在高端光模块领域,旭创科技则是挑战西方竞争对手的代表。

旭创科技产品分两大块,一是为云数据中心客户提供 100G、 200G、400G 和 800G 等高速光模块,二是为电信设备商客户提供 5G 前传、中传和回传光模块以及应用于骨干网和核心网传输光模块等高端整体解决方案。整体来看,旭创科技2021年的业绩并不出彩,原因是5G光模块业务受到5G需求放缓的影响出现下滑,三大运营商资本开支仅同比增加了2.28%。

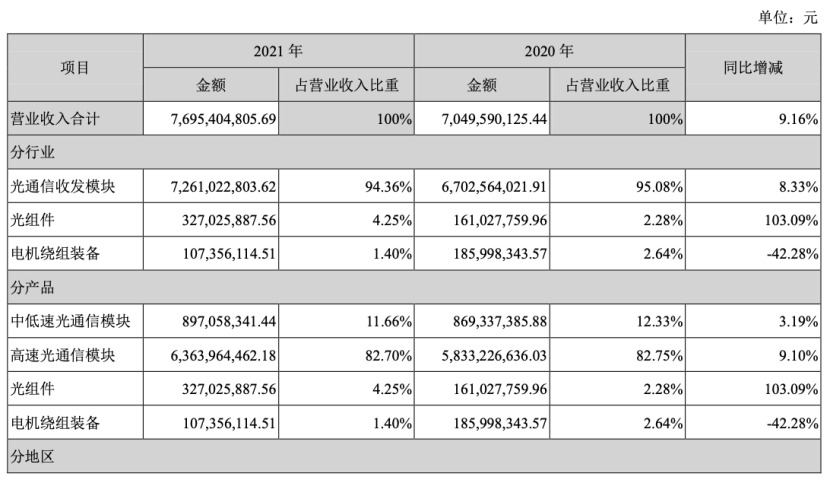

旭创科技面向云厂商数据中心提供的 200G 和 400G 产品的销售继续增长。年报显示,2021年高端光模块销售收入高达63.64亿元,同比增长9.10%,占营收比重82.70%。根据Omdia数据,旭创科技2021年市场份额提升最快,占据全球10%,其中第四季度达到12%,位居全球第二,仅次于II-VI(该公司并购了光模块老大Finisar)。

来源:旭创科技2021年年报

2021年,旭创科技800G系列光模块完成了向客户的送样、测试和认证,400G硅光芯片fab良率的持续提升,为稳定量产做好了准备;800G硅光芯片开发成功。相干方面,400GZR和200GZR等用于数据中心互联或电信城域网场景的产品已形成小批量生产和出货。

在高端光模块领域,旭创科技处于国内领先地位,并持续挑战II-VI的龙头地位。与此同时,旭创科技成立了专业团队,在激光雷达等光通信行业的外延领域进行深入挖掘和研究,探索新的业绩增长点。

还有两点值得一提。旭创科技是在2017年通过被山东中际智能装备公司并购,曲线上市,并成为中际旭创利润的核心来源,2021年旭创科技对上市公司净利润的贡献率甚至超过100%。有鉴于此,中际旭创在去年12月底正式将子公司中际智能100%股权的剥离和出表,旭创科技成为唯一的主营业务。旭创科技在去年还定增募资27亿元,引入中移投资等战略投资者,实力更加雄厚。

光迅科技:老牌厂商步履稳健

光迅科技作为中国最资深的光器件厂商,长期是中国光器件行业的龙头,但在最近十年步履过于稳健,被后起之秀的海信宽带、旭创科技超越,“屈居”国内第三位。根据Omdia统计,截至2021年三季度,光迅科技全球市场份额为7.8%,同比提升提升一个百分点,排名全球第四。

从年报可以看到,光迅科技2021年国内市场营收43.68亿元,同比增长1.53%;海外市场营收21.19亿元,同比增长21.46%,可谓中规中矩。在高速光模块领域,光迅科技很早就投入研发,但没有很显著的成绩。

整体来看,100G相干硅光产品虽然实现出货,但出货量不大,处于试水状态。400G已在客户端测试,有望在今年下半年形成批量出货,包括传输和数通。800G今年下半年开始给客户送样,预计明年可以形成交付。

按照光迅科技在年报中的说法:公司的主要优势是产品覆盖全面。拥有从芯片、器件、模块到子系统的垂直集成能力,拥有光芯片、耦合封装、硬件、软件、测试、结构和可靠性七大技术平台,支撑公司有源器件和模块、无源器件和模块产品。

在芯片领域,中国企业整体落后,光迅科技属于佼佼者,拥有较强的自供能力。目前光迅科技的25G DFB有七成可以自供;25G EML内部测试通过,下一步将商用;VCSEL 已成熟可以投入商用。50G EML内部研发基本完成,正在商业化进度。

当然,光迅科技能够持续保持业绩增长,市场份额更进一步,这也是很不错的成绩。

华工正源:新业务亮点闪耀

华工正源是华工科技的光通信业务子公司。华工科技在2021年年报中介绍,在光通信领域,公司夯实无线网络市场,50G系列传输类产品在国内顶级系统设备商处顺利导入并批量交付,5G光模块巩固前、中、回传市场优势地位;数通产品成功卡位头部互联网厂商资源池,400G全系列光模块已实现批量发货;布局硅光技术,围绕智能“光联接+无线联接”向产品多元化演进,打造一站式光电解决方案。

此外,下一代数据中心领域的高速率800G模块,已于2021年第三季度发布OSFP/QSFP-DD封装形式,并在今年的OFC上盛装亮相。

来源:华工正源

上述进展主要出自于华工正源。华工正源2021年营收的大幅增长超过100%,但净利润基本持平,结合该公司近年来大举进军无线小站等各类智能终端领域,可以认为是其新业务处于投入和放量阶段,对于利润的追求放在其次。

年报显示,华工正源紧抓全球5G建设的市场契机,成功打开无线室内终端设备新市场,“觉影”(Joinsite) 系列无线小站大批量发货,收入规模同比暴增670%。

2021年,华工科技完成校企分离改革,实控人由华中科技大学变更为武汉市国资委,公司迈入系统成长、拓展战略空间的新阶段。华工正源业务横跨有线和无线,从光模块延伸到智能终端,可谓开拓了一条新路径。伴随着集团的成功改制,华工正源也迎来了发展新机遇。

作为印证,华工科技发布的一季度预增报告显示,预计2022年第一季度归属于上市公司股东的净利润2亿元-2.3亿元,同比增长75.88%—102.27%;扣非净利润1.82亿元-2.12亿元,同比增长83.95%—114.27%。

新易盛:业绩持续高增

新易盛是四家中体量最小的,同时也是业绩增速最快的。据年报介绍,新易盛已成功研发出涵盖5G前传、中传、回传的25G、50G、100G、 200G系列光模块产品并实现批量交付,同时是国内少数批量交付运用于数据中心市场的100G、200G、400G高速光模块、掌握高速率光器件芯片封装和光器件封装的企业,并推出800G光模块产品系列组合、基于硅光解决方案的400G光模块产品及400G ZR/ZR+相干光模块。

在研发投入相对较小的情况下,新易盛能够突破多条产品线并取得不俗成绩,值得敬佩。同时,该公司收购境外参股公司Alpine Optoelectronics的事项已经取得突破性进展,通过本次收购将深入参与硅光模块、相干光模块以及硅光子芯片技术的市场竞争。

从区域来看,新易盛2021年国内市场营收5.97亿元,同比大降29.73%;海外市场业务营收22.43亿元,同比大增105.91%。从一个角度说明,新易盛在海外市场依然保持着高歌猛进的态度,增速强于海外市场占大头的旭创科技;但对于国内市场的开拓,相比光迅科技和华工正源,还缺乏深厚的根基,面临市场变化时更容易“受伤”。这是新易盛接下来需要补强的重点。

总结:各有光明的前途

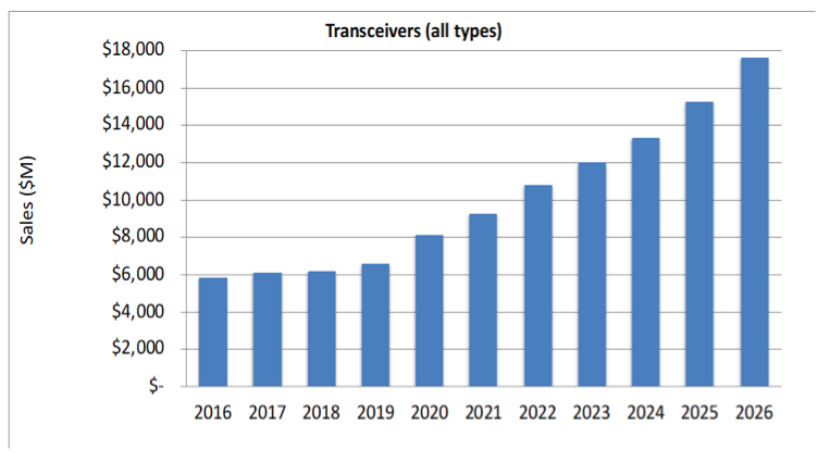

据 Lightcounting 预测,光模块市场规模在未来 5 年将以 CAGR 14%保持增长,2026 年预计达到 176 亿美元。受益于数据中心建设、5G 网络深入布局,中国光模块市场也有望进一步增长,Yole 预测,2022年中国光模块市场规模有望达33亿美元,同比增长22%,近三年中国光模块市场复合增速约10%。

来源:Lightcounting

中国光器件厂商已经占据全球市场超过半壁江山,且在高端领域不断突破西方竞争对手的护城河,50%份额不是终点而是起点。从上述四家最具代表性的中国光器件企业业绩分析可以看到,产品、市场、技术各有侧重,但整体竞争力出色,在市场上持续给西方竞争对手施压,迫使他们近年来不断合并重组。中国光通信行业依旧十分繁荣,上述四家作为领军企业,相信将拥有更加光明的发展前景。