集微咨询(JW Insights)认为:

- 未来带动全球基带芯片市场大幅增长的驱动力主要来自物联网领域,尤其是以智能手表为代表的可穿戴市场;

- 华为海思在地缘政治影响下,供应链断供,市场份额倒向高通及联发科。而在5G技术普及应用驱使下,国际龙头持续迭代升级,进一步拉大了本土企业与国际企业的技术代差;

- 紫光展锐、翱捷科技顺应市场需求快速发展,两者在过去两年的营收规模、市场占有率都在快速提升,这对“老兵+新军”组合将共同构成后海思时代中国大陆基带芯片双雄。

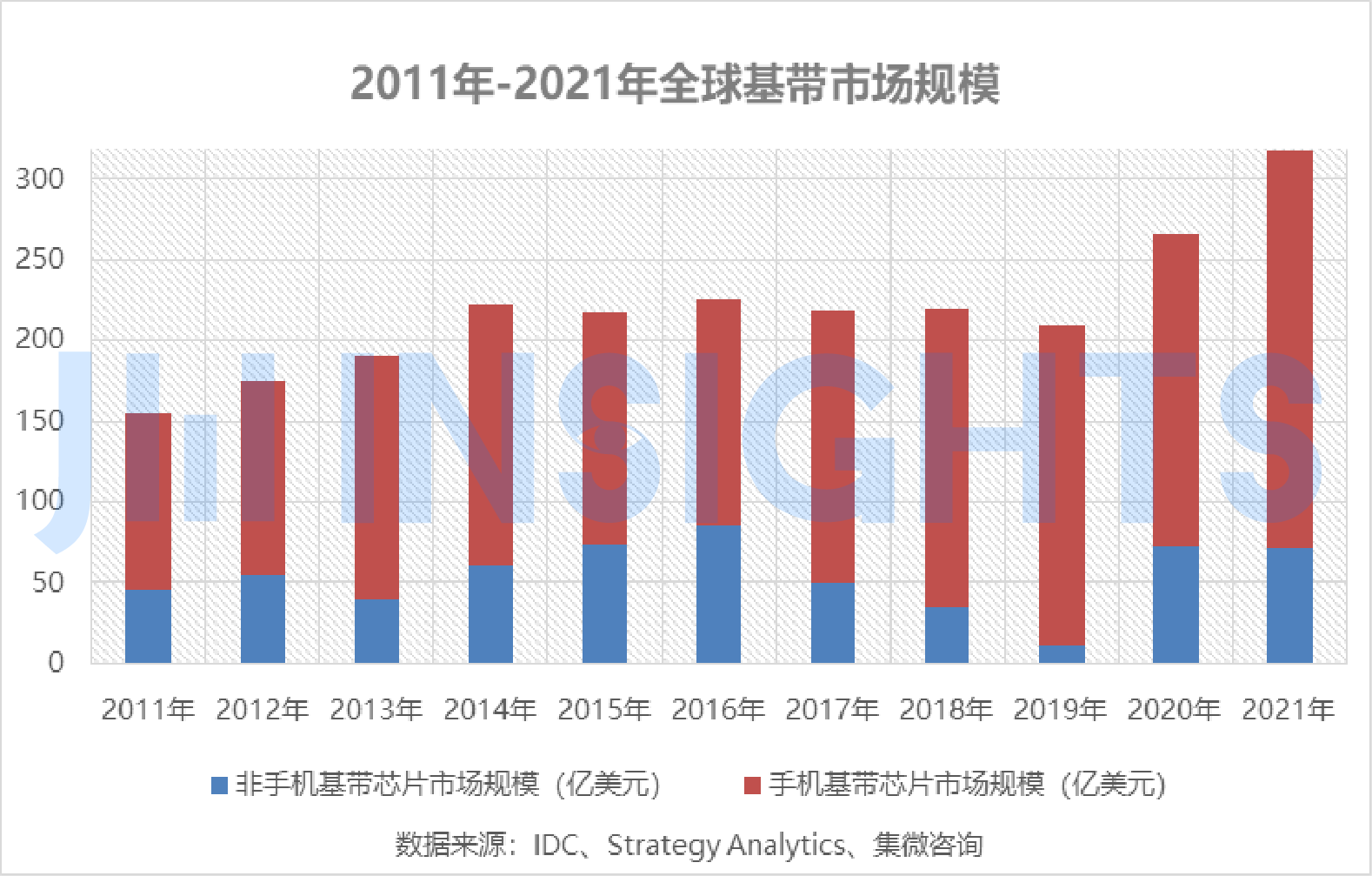

蜂窝移动通信技术是芯片设计领域最先进、最难掌握的技术之一,其中,蜂窝基带芯片技术更是其中的核心组成部分。根据行业统计数据,2021年全球基带芯片总市场金额超过310亿美元,同比增长19.36%,未来,在物联网等行业需求的驱动下,仍将继续保持高速增长的势头。

不过,如此大的市场,历经多年技术迭代升级,在激烈的竞争中,已有多家蜂窝基带芯片企业退出市场,如博通2014年退出基带芯片市场,英特尔2019年将基带芯片业务出售给苹果公司,导致市场高度向头部企业集中,形成了高通、华为海思、联发科、三星和紫光展锐等少数企业的竞争格局。

近期,集微咨询(JW insights)发布的《中国半导体企业100强(2021)》显示,在上榜企业中,有4家涉及基带芯片设计,分别是华为海思、紫光展锐、中兴微、翱捷科技,相比其他类型企业,本土基带芯片设计企业数量仍偏少,但在我国科技产业,却占据着举足轻重的地位。

物联网成千亿级基带芯片市场增量新引擎

基带芯片市场可分为以智能手机为代表的消费电子市场以及以智慧安防、智能家居为代表的智能物联网市场,其中,手机市场是基带芯片的最重要应用领域。

根据Strategy Analytics数据来看,2020年全球基带芯片总市场规模约为266亿美元(根据2020年汇率,约合人民币1835.3亿元);另据IDC统计数据,2020年,全球手机市场的基带芯片市场规模为193.7亿美元(根据2020年汇率,约合人民币1336.45亿元),占全球基带芯片总市场规模的比重为72.82%。

受益于5G手机、可穿戴设备、物联网等景气市场,据集微咨询(JW insights)统计数据,2021年全球基带芯片总市场规模已超过310亿美元,同比增长19.36%;其中,手机基带芯片市场规模达246亿美元,同比增长27%,双双创下历史新高。

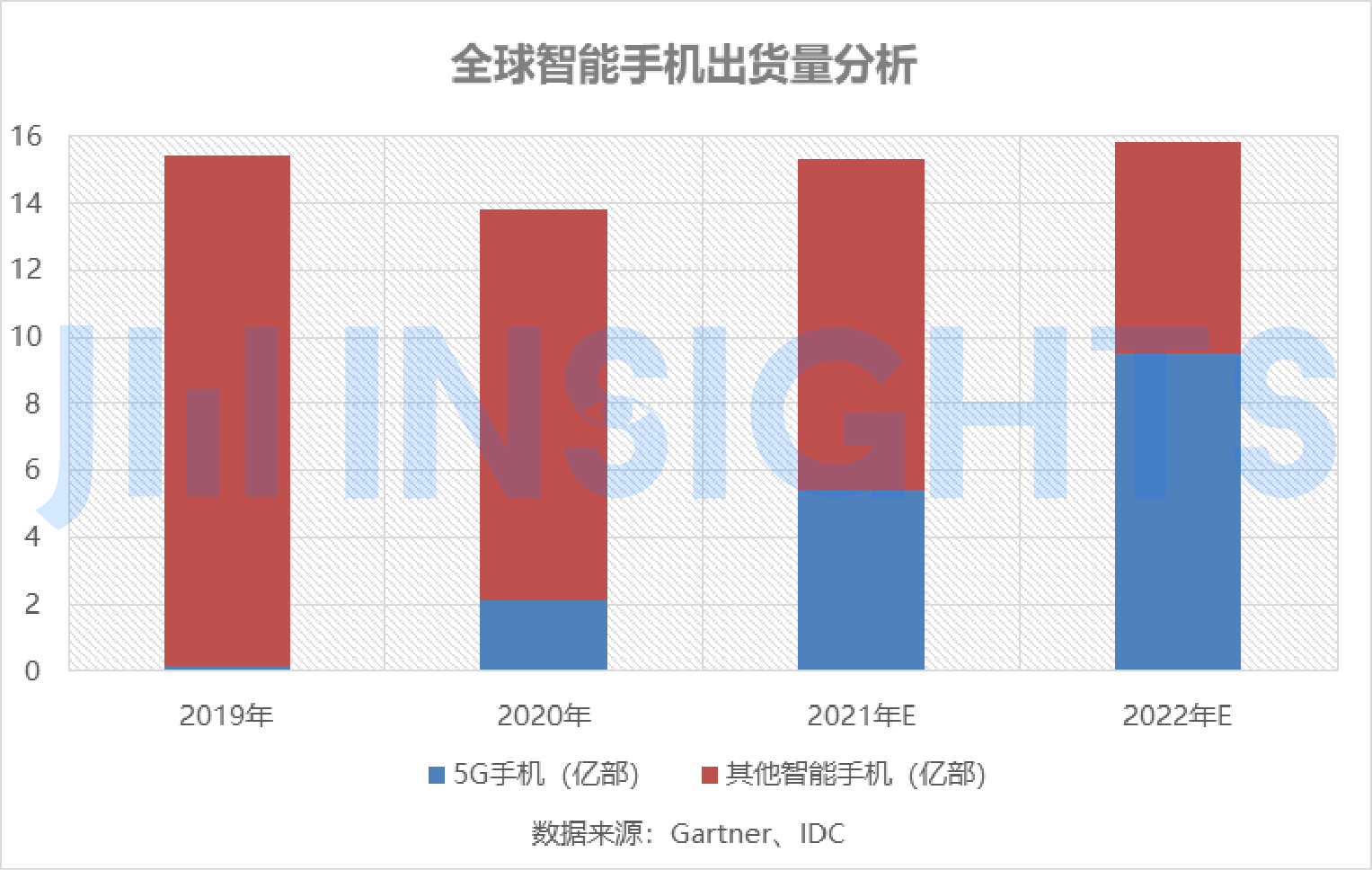

在手机领域,根据Gartner统计数据,2019年全球出货量为15.41亿部,2020年受市场需求降温影响,出货量下降至13.79亿部,不过,这一情况在2021年已得到恢复,预计全年全球出货量达到15.35亿部。其中,5G手机成为最大增长引擎,已从2019年的1670.5万部快速提升至2020年的2.13亿部,预计2021年全球总出货量为5.39亿部,且中国5G手机市场份额预计占全球的59.5%。

前述分析发现,虽然2017年-2019年间,全球基带芯片市场规模为下降走势,不过2020年起已回复上升轨道。其中,手机基带芯片市场规模逐年稳定增长。不过,非手机基带芯片市场则出现较大波动,在2016年达到高峰后连续3年下滑,2020年起重新恢复增长,预计2021年市场规模达到83.87亿美元,成为全球基带芯片市场规模增长的主力引擎。

其中,物联网领域及可穿戴市场将成为拉动非手机领域基带芯片市场增长的主要驱动力。

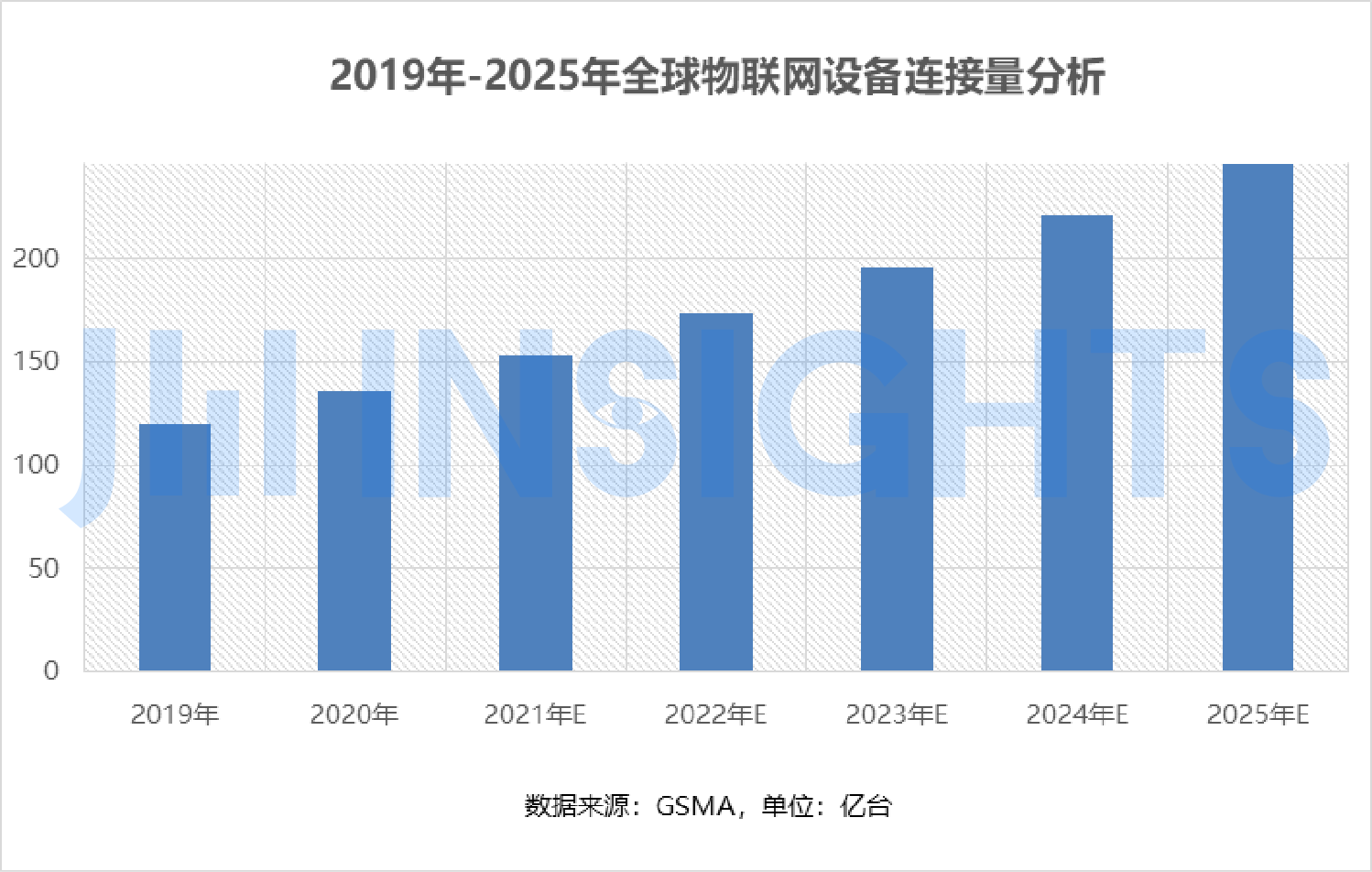

根据GSMA统计数据,2019年,全球物联网设备连接量为120亿台,预计2025年将增长至246亿台,年复合增速为13%。其中,中国物联网连接数量大约占全球的30%,预计2025年达到80亿台。集微咨询(JW Insights)分析发现,未来几年,物联网设备增量主要来自于智能家居、可穿戴设备、网络基础设施、安全设备、智能建筑、企业自动化等领域,同时,智能建筑和智能家居将成为增量最大的两大领域,连接量分别增加33亿台、20亿台。

需要说明的是,智能可穿戴市场仍将保持高速增长势头。根据Gartner数据分析,受疫情影响,全球远程办公等需求不断加大,2021年全球终端用户在可穿戴市场的总支出规模为815亿美元,同比增长18.1%。

其中,耳戴式设备规模预计达到392亿美元,同比增长124%;智能手表用户增长17.6%,市场规模达到218亿美元,两者之和约占可穿戴市场规模的3/4。

不仅如此,中国还是全球最重要的基带芯片消费市场,每年庞大的手机等通信产品出货量,带动基带芯片的庞大需求。2019年,中国品牌厂商手机出货量占全球比重为46%;2020年,这一比例继续提升至49%,约占全球近一半市场份额,主要驱动企业包括华为、小米、OPPO、vivo、荣耀等。2021年,Omdia最新数据显示,在华为市占率大幅下滑的情况下,全球手机出货量前十大企业中,7家中国品牌出货量市场份额仍高达46%,同比仅减少1%。

同时,中国也是全球重要的通信模组供应地,根据IoT Analytcs统计,全球前三大通信模组厂商均为中国企业,分别为移远通信、广和通、日海智能,2020年合计市场份额占全球比重达55%。进入2021年,中国企业继续稳固优势,仅蜂窝物联网模块领域,Q3前五名厂商均来自中国,合计占比达58.9%。

中国庞大的市场,为基带芯片产业本土化提供了广阔的发展空间。

地缘政治影响下中国基带“芯”病加重

蜂窝基带芯片技术作为蜂窝移动通信的核心技术,被认为是芯片设计领域最先进、最难掌握的技术之一,为满足全球移动通信的发展需求,国际上曾涌现出众多企业钻研该领域,苹果公司也曾一度要自己研发。

不过,蜂窝基带芯片门槛高,经过多轮市场竞争后,部分企业选择退出市场,典型代表如博通,其于2014年放弃继续研发基带芯片,英特尔则在2019年将基带芯片业务出售给苹果公司。其他知名企业中,英飞凌、飞思卡尔、意法半导体、恩智浦、博通、Marvell和德州仪器也曾在基带芯片领域深耕,不过均不一而同选择退出了该市场。截止目前,全球主要基带芯片提供商有高通、华为海思、联发科、三星、紫光展锐、苹果公司等少数企业,其中,华为海思和苹果公司(基带芯片技术仍处于研发阶段)主要为自用,大众市场则高度集中在高通、联发科手中;另一本土企业紫光展锐也有少数市场份额。

根据Statista统计数据,2020年全球基带芯片市场前三位分别为高通、华为海思、联发科,各自的市场占有率分别为43%、18%、18%,合计占据全球79%的市场份额,包括翱捷科技在内,其它企业持有的市场份额仅为21%。

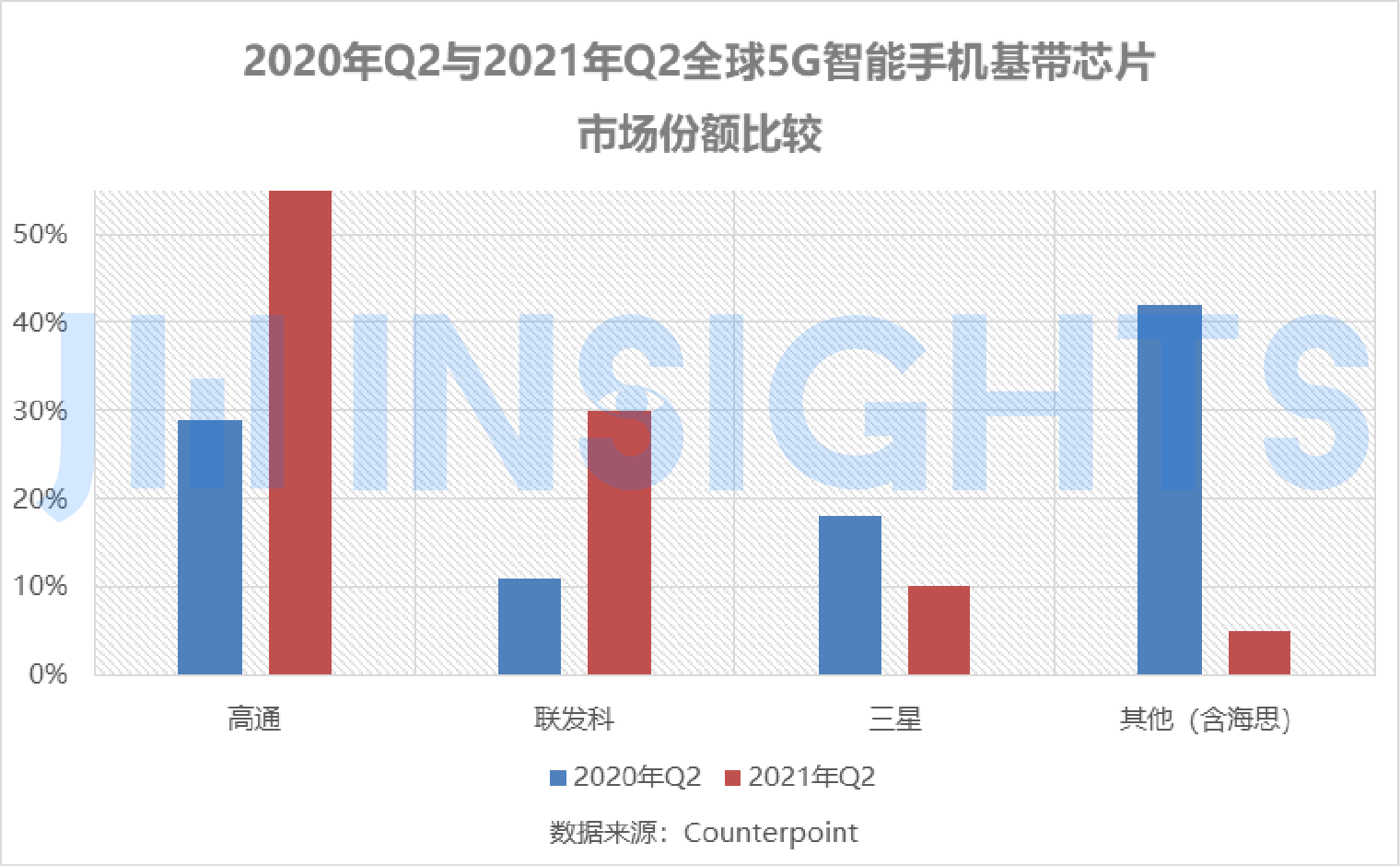

而在地缘政治影响下,这一市场格局加速向龙头企业靠拢。根据Counterpoint统计数据,2020年Q2,全球5G智能手机基带芯片市场中,高通市场份额为29%,联发科为11%,三星也占据18%的市场份额,其他企业中,包括华为海思在内的合计市场份额为42%。

而华为海思受地缘政治影响后,其芯片产品出货量锐减,至2021年Q2,高通的市场份额已提升至55%,联发科也有30%的市占率,而三星份额则快速下降至10%,其他企业中,包括华为海思在内的合计市占率更是暴跌至5%。

另外,在手机集成基带芯片市场,2021年前三季度,华为海思的市占率已从18%下跌至4%左右,而高通和联发科则占据了全球86%的市场份额,特别是联发科,受益成长明显。在手机独立基带芯片领域同样如此,海思及其他企业的市占率几乎降至零,高通已经一家独大,市占率高达82%,剩余市场为英特尔所占领。

集微咨询(JW Insights)分析认为,目前,蜂窝基带芯片市场份额仍在持续向龙头企业聚拢,而地缘政治影响下,加速了寡头效应。过去两年,华为受供应链断供影响,其基带芯片在2021年的市占率急速下滑,而其释放的市场,已被高通和联发科占领。

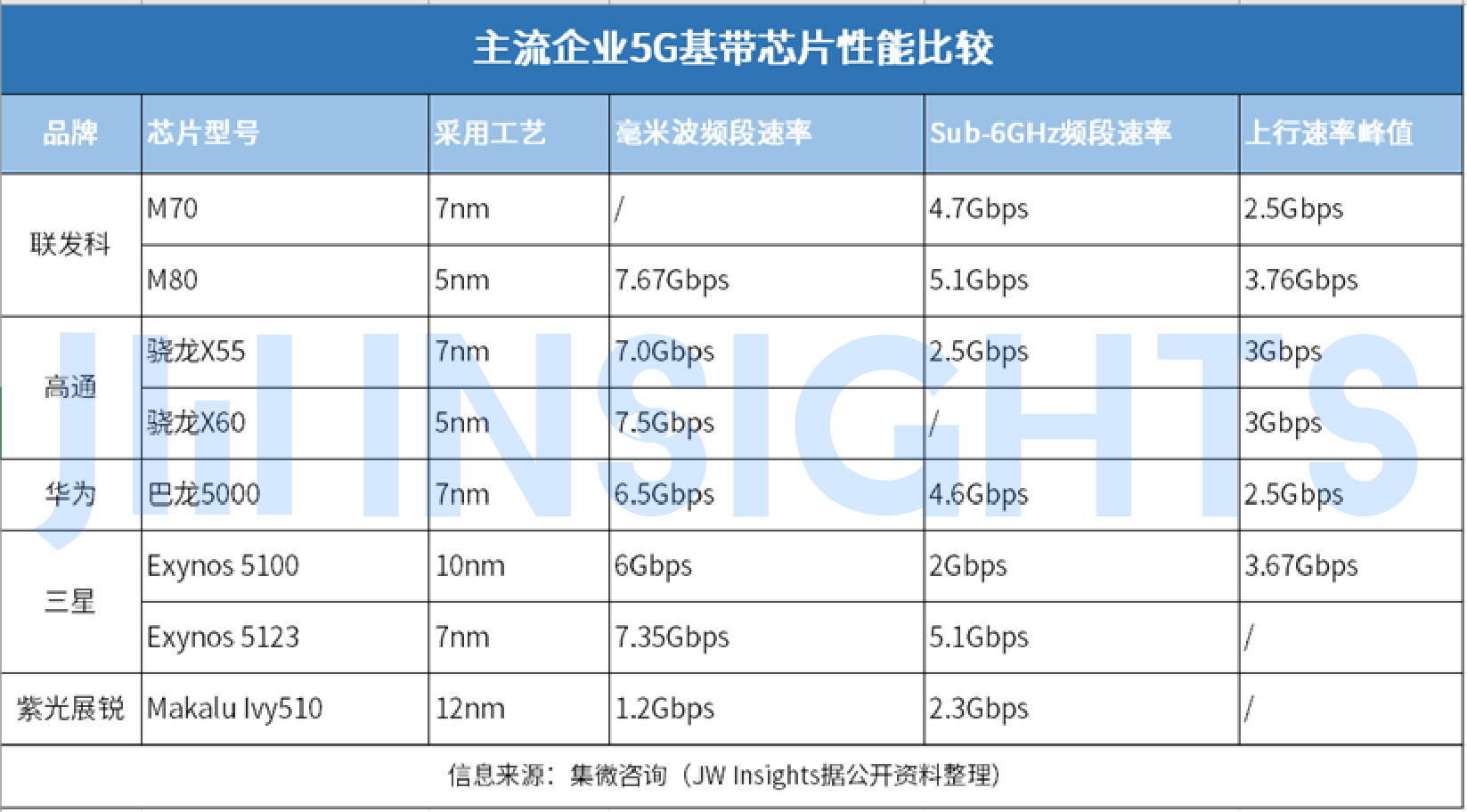

需要说明的是,技术优势已成为头部企业从市场竞争中快速脱颖而出的重要利器,如2021年市占率增长迅速的联发科,继M70之后,又推出M80,该产品采用5nm工艺,支持Sub-6G及毫米波频段,具备超高的5G传输速率,最高下行速率可达7.67Gbps,上行速率峰值为3.76Gbps,被誉为速度最快的5G芯片;而同类型芯片中,与其较为接近的是高通的X60,后者最高速率为7.5Gbps。

事实上,2019年2月1日,华为海思发布的巴龙5000,曾被赞为当时全球性能最领先的一款基带芯片,较当时的高通X55要强上一个等级,而彼时三星、联发科的基带芯片还处于第二梯队。不过,受地缘政治影响,华为海思基带芯片的进击之路戛然而止。

时下,不仅高通推出了性能更优的基带芯片,联发科、三星也迎头赶上。至此,中国大陆尚拿得出手的5G基带芯片企业仅紫光展锐一家,不过其代表芯片Makalu Ivy510相较行业领先水平,仍处于追赶阶段,因此我们看到,在华为失去供应链的支持而逐步退出市场后,最大受益者并不是本土企业,而是倒向已占据技术优势的联发科和高通。

另外,苹果在收购英特尔基带芯片业务后,5G基带芯片设计已接近尾声,计划于2023年采用台积电4nm制程工艺进行制造。

届时,苹果基带芯片、高通X65、联发科M80将牢牢占据高端市场,而作为全球基带芯片的使用大户,中国大陆将在后海思时代面临缺芯困境。作为集成电路高技术水平的代表,高端基带芯片自给自足也显得更为迫切。

后海思时代,本土基带芯片双雄发力

缺芯背景下,中国依然不改大力发展5G应用、研发6G技术的决心。根据工信部披露数据,2021年我国5G手机出货量2.66亿部,同比增长63.5%,并占手机总出货量的75.9%;同时,已建成142.5万座5G基站,预计到2022年底将达到200万座,无疑继续成为全球5G应用的引领者。

另外,在物联网领域,我国继续加大智能安防、智能家居、智慧城市、智慧商业、智慧办公、智慧教育等领域的快速发展,2021年11月16日,工信部发布《“十四五”信息通信行业发展规划》,明确将5G、千兆光纤网络、IPv6、移动物联网、卫星通信网络等新一代通信网络基础设施,工业互联网和车联网等融合基础设施作为数字经济转型升级的重点工程。

中国换挡升级的决心,正吸引大批企业加速蜂窝基带芯片以及非蜂窝物联网芯片的底层技术研究,以期瓜分到更多的市场份额。不过脱颖而出者寥寥无几,而翱捷科技恰是其中颇具成就的一家独角兽企业,与紫光展锐共同构成后海思时代中国大陆基带芯片企业双雄。

在近期由集微咨询(JW insights)发布的《中国半导体企业100强(2021)》排行榜中,有4家本土企业涉及基带芯片设计,分别是华为海思、紫光展锐、中兴微、翱捷科技。按2021年营收计算,4家企业分别位列榜单第1、5、7、34位。

其中,中兴微的基带芯片存在感较低,其迅龙1020 BPU仅在2018年曾短暂“露脸”,伴随其手机市场份额下滑,中兴微的基带芯片已极少为外界所知。其他三家企业中,华为海思在地缘政治影响下步履艰难,而紫光展锐及翱捷科技则在2021年实现业绩同比大幅增长,翱捷科技也由此成为本土基带芯片的新晋成长股。

作为国产替代新引擎,翱捷科技的蜂窝基带芯片技术主要继承自2017年收购的Marvell移动通信部门,凭借成熟的基带、射频芯片研发技术和领先的数模混合设计能力,翱捷科技有效解决了数字电路与模拟电路间的复杂串扰,进一步创新性地实现了蜂窝基带芯片与射频芯片的单芯片产品集成。该新产品系列具有集成度高、面积小、功耗低、成本低的优良特性,在同行业竞争对手中形成了明显的领先优势。

截至目前,翱捷科技已经形成了7颗基带通信芯片、2颗移动智能终端芯片、5颗配套电源管理芯片、3颗配套射频芯片的蜂窝基带芯片系列,并有6颗在研、4颗流片蜂窝基带芯片。在非蜂窝物联网芯片领域,也形成了5颗LoRa系统芯片、2颗WiFi芯片、1颗导航定位芯片、1颗低功耗蓝牙芯片的系列产品布局。合计在售芯片26颗,在研芯片18颗,已流片芯片6颗的芯片体系布局。

翱捷科技芯片产品布局(单位:颗,数据来源:公司IPO招股书)

集微咨询(JW Insights)留意到,目前翱捷科技实力仍较弱,与高通、联发科等行业巨头,以及华为海思、紫光展锐等本土龙头相比,仍存在较大差距。而且,其早年收购的基带芯片专利相比目前的5G技术来说,存在被淘汰的风险。

不过,翱捷科技已在加速推进5G基带芯片研发,目前已经成功流片,并在积极推进芯片量产工作。另外,翱捷科技持续加大研发投入,2018年-2021年H1分别为5.24亿元、5.97亿元、21.11亿元、4.56亿元,占营收比重分别为454.45%、149.96%、195.31%、51.87%。虽然有望在2022年通过降低投入实现盈利,但翱捷科技表示,未来仍将大规模投入研发,继续储备技术,追赶行业先进水平。

同时,在市占率方面翱捷科技也取得长足进展,2019年,其基带芯片业务营收仅占全球基带总体市场规模的0.26%,2020年则提升到了0.51%。2021年,其营收同比大增97.75%至21.38亿元,其基带芯片市占率也随之水涨船高。

集微咨询(JW Insights)同时注意到,过去几年,翱捷科技避开了竞争激烈的手机市场,选择耕耘成长潜力巨大的物联网市场,也让其在成长过程中避开了头部企业的锋芒,获得了稳定的成长环境。

不过,就时下来说,紫光展锐仍是本土基带芯片的中坚力量,其同时是全球少数全面掌握2G/3G/4G/5G、Wi-Fi、蓝牙、电视调频、卫星通信等全场景通信技术的企业之一,并具备稀缺的大型芯片集成及套片的技术能力。产品包括移动通信中央处理器、基带芯片、AI芯片、射频前端芯片、射频芯片等各类通信、计算及控制芯片。

在历年发展壮大中,紫光展锐业务已遍及全球128个国家和地区,产品广泛应用于包括荣耀、realme、摩托罗拉、海信、诺基亚、传音、联想、中兴、TCL、魅族等在内的500多家客户。

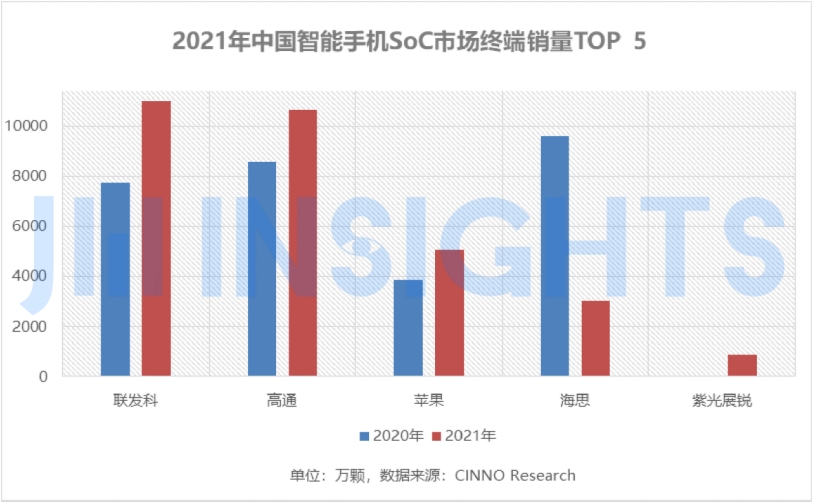

根据CINNO Research最新统计数据,2021年中国智能手机SoC市场终端销量为3.14亿颗,同比增长3%。其中,排名前5的企业合计出货3.06亿颗,占比达97.52%。

值得注意的是,2020年,华为海思智能手机SoC芯片出货量国内第一,领先于高通和联发科,但在地缘政治影响下,2021年,其出货量暴跌68.6%至0.3亿颗,目前市场份额已跌至9.62%,其所退出的市场,主要被联发科、高通、苹果所瓜分,对应的基带芯片,也主要由头部企业所供应。

而华为的收缩引发的缺芯,也给其他本土企业迎来了新机遇,其中紫光展锐获得快速发展,并成为智能手机SoC芯片出货量第二高的本土企业,2021年同比增速达10312.7%,出货量从2020年的10万颗提升至2021年的880万颗,仅次于如上4家企业。受益于此,其2021年营收也大幅增长78%至117亿元。

纵观2021年,紫光展锐四季度的增长最为明显。根据Counterpoint最新报告,华为海思手机芯片出货量在2021年下滑明显,至Q4其全球市场份额已下降至1%;而紫光展锐逆势突破,Q4全球市场份额提升至11%,目前位列全球第四位,仅次于联发科、高通和苹果,成为中国大陆手机芯片的中流砥柱。

值得一提的是,拥有基带芯片研发能力的中兴,目前也在采用紫光展锐的基带芯片产品。公开资料显示,中兴5G全网通工业模组ZM9010中,采用的正是紫光展锐5G基带芯片平台唐古拉V510。

集微咨询(JW Insights)认为,华为海思的基带芯片设计能力纵然业界领先,但地缘政治影响下被迫静置,让本土基带芯片实力下跌。不过,华为海思之后,紫光展锐、翱捷科技站到了前台,尤其是紫光展锐,正成长为中国大陆基带芯片的新领军人,其携手翱捷科技,以“老兵+新军”组合,为基带芯片国产替代撑起新的一片天。