C114讯 10月23日消息(岳明)截至目前,中国移动、中国电信和中国联通均已披露2025年前三季度业绩基本情况。

最新财报数据显示,三家基础电信运营商在2025年前三季度的营收和净利润增速较2024年同期均有所放缓,但净利润增速普遍高于营收增速,体现出电信运营商较强的成本控制与价值经营能力。从业务板块来看,随着个人、家庭等基础市场接近饱和,数字化和创新业务成为运营商共同的新增长引擎。

盈利能力提升:净利润增速高于营收增速

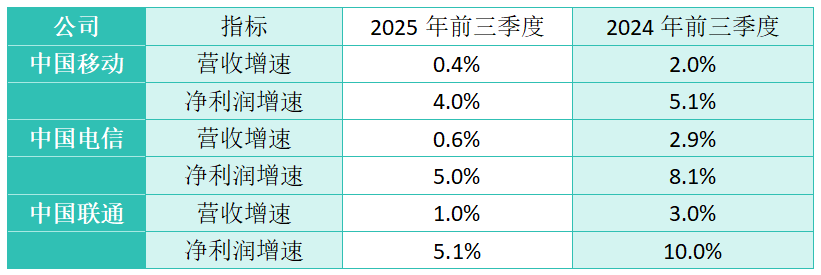

从营收规模来看,2025年前三季度,中国移动、中国电信和中国联通的营收分别为7947亿元、3943亿元、2930亿元;从营收增速来看,三家运营商较2024年同期均出现下滑,中国移动从2.0%降至0.4%,中国电信从2.9%降至0.6%,中国联通从3.0%降至1.0%。

值得注意的是,从2025年第三季度单个季度数据来看,三家运营商中仅中国移动实现了营收同比增长(2.5%),中国联通季度营收持平,中国电信季度营收同比下降0.91%。

从净利润增速来看,尽管营收增速放缓,但三家运营商净利润增速仍保持正增长。2025年前三季度,中国移动、中国电信和中国联通的净利润增速分别为4.0%、5.0%和5.1%。但在去年同期,中国联通以10.0%的净利润增速领先,中国移动和中国电信的净利润增速分别达到5.1%和8.1%。

此外,通过对三家运营商的营收和净利润进行加总估算,2025年前三季度相较2024年同期,三家公司整体营收微增0.57%,整体净利润则增长4.35%。净利润增速显著高于营收增速,表明运营商在成本控制、业务结构优化和高效运营方面取得成效,盈利能力提升。

营收结构优化:高价值业务对冲基础业务疲软

在个人用户市场方面,三家运营商整体用户增长放缓,5G用户渗透率持续提升,ARPU(每用户平均收入)承压,但DOU(平均每月每户手机上网流量)上升。

中国移动2025年前三季度移动ARPU为48元,去年同期为49.5元,凸显出存量用户价值挖掘承压;同时,中国移动2025年前三季度DOU为17GB,较去年同期的16.7GB有所上升,同比增长8.1%,说明流量消费正在持续释放。作为对比,中国电信虽未披露2025年前三季度移动ARPU值,但其2024年前三季度移动ARPU为45.6元;2025年前三季度中国电信DOU达到22.3GB,同比增长11.4%。

在家庭市场方面,三家运营商ARPU稳中有升,智慧家庭服务成为共同增长动力。中国移动2025年前三季度家庭客户综合ARPU为44.4元,较上年同期的43.2元增长2.8%,智慧家庭服务生态和服务体系升级贡献价值;中国电信千兆宽带用户渗透率达到约31.0%;中国联通宽移用户净增规模创近年同期新高,融合套餐用户ARPU保持在100元以上。

在政企市场方面,三家运营商的数字化业务均实现快速增长,“非基础通信业务”成为关键支撑。中国移动DICT业务在2024年和2025年前三季度均“保持良好增长”,最新财报指出其AI直接收入实现高速增长。中国电信2025年前三季度战新业务持续规模拓展,IDC、安全、智能、量子、视联网、卫星通信的收入同比增长分别达到9.1%、12.4%、62.3%、34.2%和134.6%;中国联通2025年前三季度云收入同比增长20.6%,数据中心收入同比增长8.9%,适智化改造效果显著。

不难发现,政企/数字化业务已成为运营商的核心增长动力,并且作为高价值业务对基础业务的增长疲软形成了明显对冲。AI直接收入、量子业务、智算业务等毛利率显著高于基础通信业务,拉动了整体利润水平上升。

精细化价值经营:行业增长逻辑已改变

在个人与家庭宽带市场网络连接业务基本盘见顶的背景下,整体通信行业已经从“稳健增长”转向“微增企稳”,并迈入存量竞争的深水区。

在运营商财报中,用户增长数逐渐不再是核心高频词汇,存量用户的价值挖掘成为新的聚焦点,例如中国移动的“网龄成长计划”与中国联通的“融合套餐”;同时,技术溢价――如中国电信呈现爆发式增长的量子业务――正在为运营商带来新的高速增长曲线。

另外,运营商对成本的精细化管控对于推动利润稳步增长亦呈现显著效果。其中,中国电信2025年前三季度营业成本仅同比增长0.1%(2024年同期增长3.0%);销售费用则同比下降1.4%。中国联通强调深化共建共享,5G基站建设成本分摊后,网络运营成本压力减轻。

2025年全面拥抱AI后,运营商利润增长的核心新动能高度重合:均聚焦AI、算力、前沿技术(如量子、卫星),且这类业务增速普遍超10%(部分甚至超100%),成为行业“破局微增”的关键,也预示着未来行业竞争将围绕技术壁垒更高的细分赛道展开。眼下,运营商纷纷加大相关投资,中国联通2025年前三季度研发费用同比增长5.9%,中国电信同比增长4.4%。

从财报数据的变化可以看到,通信行业从基础服务向数字科技转型的大幕已经拉开。运营商总体营收微增反映出基础市场饱和,利润稳健增长体现出转型成效,而“AI+细分赛道”的共同布局,则为行业后续突破微增瓶颈提供了核心方向。整体来看,行业已进入高质量发展期,利润增长的可持续性将更依赖技术创新与业务结构优化,而非传统的规模扩张。