������ҵ�Ա�ȱоħ�������ţ������ܰ�����ҵ������һ��̶�п��ٳ�����

���ܰ�����Ϊ�˹����������ѳ���֮һ����ҵ����������Ƶ���廯�������㷨������������������һ·�߸��ͽ�������һ�����ڼ��г� —— ���м��� 5000 ����ֵ����ͷ��Ҳ����ǧ�Ҳ�ҵ����˾�������ڹ���ƽ�����С��ǻ۽�ͨ�����־��õȸ���ս��……

���գ�һλ��Ϊ��˼оƬ����������ʿ�������ǣ�����оƬ���������ع��ȶ����յ�Ҫ���ˡ�“��Ȼ����δ����յ㣬���۸��Ѿ������ȶ���”һλ���ܰ����ն˳�����ʿ�϶�����һ�жϡ�

����һ��ǰ������ҵͻȻ����оƬͣ���Ϲ���״̬��Ȼ��ͬ ——

�Ҳ���оƬ��ÿ�춼�����а���С����ȥ�����ϰ�Ҳÿ��˯���þ�������ԪоƬ��������ǧԪ��������˼оƬͣ������Ϣ����ɣ���ľ�Ա��ķ�Χ�°������ҷ��ڻ����գ����ּӾ���оƬ��ȱ��оƬ���Ӵ�����۸�����ҵ��˵��Ҳ���������оƬ�ˣ�Ҳ��һֱ�����С�

��ʱ����Ϊ��˼ռ�����ܰ���оƬ�г� 70% �ݶ��ȫ����˵һ�Ҷ���Ȼ�� 2020 �� 5 �£������������뻪Ϊ������ƻ�Ϊʹ�����������������ں�����ƺ������뵼������������˼оƬ���Ի�ȡ̨������������ܰ����г�Ҳ��֮����ȱоΣ����

���ڽ��գ����Զ�Ұ����ն˳��̡�оƬ���̵���Ϣ��ʿ�����Ƕ��������£������Dz��� 12nm �Ƴ̵Ĵ������߶����ܰ���оƬ������ռ����оƬ�г����˳ɷݶ���еͶ�оƬ�����ϵ�����������ȶ���

Ҳ����˼�����ڻ����Իָ�Ԫ��������˼�����İ���оƬ�г����ڽ�ɽ�հ��������

��˼�Ϲ�һ���ˣ������İ���оƬ���ڽ�����

���ź�˼���ص�Ӱ�콥����ȥ��������һ��İ���ȱоج���������β����һ�ж�Ҳ�õ��ն˳��̺�оƬ���̵��Ͽɡ�

“��Ŀǰ�����������Ǹոյ���һ��ƽ��㣬�����εļ۸���һ�����ƽ�ȣ��������Ԥ�ƻ����һ��ʱ�䵽�����ϰ������ҡ�”���ܰ�����ҵ���ΰҵ��Ʒ�����ܾ������Ը������ǡ�“����ǰһ���оƬ�ģ���ҵ���������ζ���һЩ���������������г�����ʼ�Ż����յ����������������”����оƬ��˾���������Ʒ�滮���ܼ�����������˵��

�ع�ȥ�� 8 �£�һ����Ϊ��˼ Hi3559 �ĸ߶����ܰ���оƬ�۸���ʮ�������� 800 Ԫ��������� 3000 Ԫ���ң�������Ǯ������Hi3559 ��һ�� 12nm �Ƴ̵� 8K ������ IPC SoC оƬ�������� NNIE�����������棩ģ���� 4T AI �������������ܰ����߶��������˵�����оƬ�Ϲ������൱�ڻ�Ϊ Mate ϵ���ֻ�ȱ������ 9000���������ܰ�����ҵ�������Σ����

���ڣ���������˱仯��

��λ�������ܰ����ն���ҵ�������ʿ�������ǣ���Ϊ Hi3559 ���������Ѿ����ֽ������������������࣬��������ij����Ի��ڷ�����һλ��˼оƬ����������������ʿ�������ǣ�����ͷ����һ������ 2000~4000 Ԫ�ĺ�˼ Hi3519��Hi3559 оƬ������ϡΪ������ת������������о����巵ȳ��̶Ա꺣˼�����Ʒ��һλ Top3 ͷ��������ҵר��˵��“��ҵ�ڻ�������ȡ�����л�������ϵȷ������������ IP �����Ĺ������Ե������Ѳ���ô���ӣ�оƬ��û����ô���ء�”

���˸߶�оƬ���������������dz������˳ɷݶ���еͶ����ܰ���оƬ������ IPC SoC�����������ϵͳ��оƬ����NVR SoC��������Ƶ¼���ϵͳ��оƬ����ISP��ͼ����������DVR SoC������Ӳ��¼���ϵͳ��оƬ�����������������Խ��Խ��ı������μ����� AI �����廯����Ҳ�ھ���һ����ȱ����ع�ƽ��㡣һλ������ҵ������ʿ�������ǣ�ͼ��оƬ���ٽ�ȱ��ֻʣ�洢��оƬȱ���Դ�

��������һ���ˣ����� 2020 ��ȫ����������������� 2 ��̨����Ӧ�� IPC�������������оƬ����Ҫ 2 �ڿţ��������ƽ�� 4 ͨ�����㣬���ĺ�� NVR оƬ�������Ҫ 5000 ��ţ�����һЩ����оƬ��һ���� 2020 ���ܰ���оƬ�����ܴ� 3 �ڿţ��Ծ��� 3 ����/������������һ���� 10 �ڵ������г�����Ȼ��һЩ������������մ�����Ԥ�� 2020 ��ȫ������ͷ�ij������ɴ�Լ 5.5 �ڿţ���ô��һ�г���ֵ�����ˣ���Ϊһ��������ޡ���ͷ��ȱ���г���˵�����൱���˵ġ���ˣ����ܰ���оƬ�г���ȥ����������оƬ��ҷ���֡�

һ�������� 3 �ڿ����ܰ����Ӿ�оƬ�г������ͷţ���Ȼ��ͷ��Ϊ��˼�����ˣ�ȴ����һ����������Ҷ���������

˭�Ե��˺�˼�İ���оƬ�г���

��ȥ�꣬�����Ʋ�һ����������Ҷ�����Ϊ��Ϊ��˼����оƬ�������������ǰ��оƬ���棬������������������������ʢ����о��һϵ�г��Ҷ��ǿ��ܵ�����ߣ��ڱ�Ե��оƬ���棬��ƽ�ߡ�����͡����ش�½����ͼ���������ɵ�Ҳ������Լ��ļ��⡣���⣬���ԡ���������巿Ƽ��ȶ�ʵ���ۺ�

���� 2021 �꣬���ҵ��ϰ����Ʊ�ӡ֤��һЩ��ҵ��ջ��磺���Ӫ�� 7.18 ��Ԫ��ͬ������ 154.37%������Ӫ�� 9.52 ��Ԫ��ͬ������ 393.07%����������Ӫҵ���� 23.36 ��Ԫ��ͬ������ 588.46%��һλ���ܰ����ն˳�����ʿ�����ƣ���˼�˳�����ֵõ��Ż������� ISP ��ͷ����� AI ���оƬ��Ӧ����巿Ƽ���Ϊ��ҵ�������ߣ���ռ�����ݶ���⣬���������������������ɷݡ�ȫ־�Ƽ�����о����ӽ�ȳ��̶���չѸ�١�

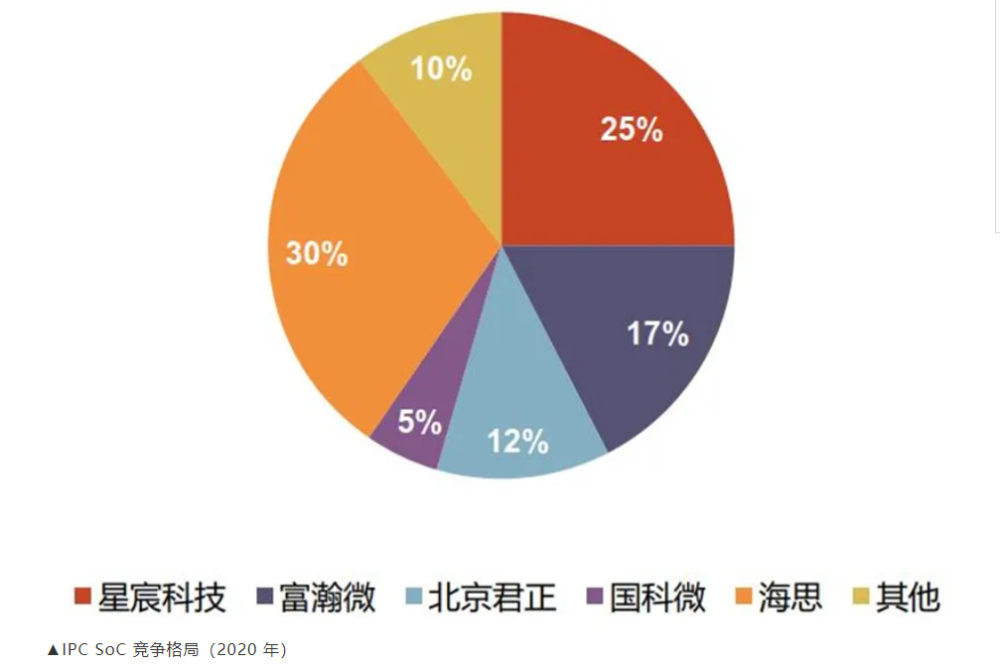

��һ�Ʋ�����չ��֤ȯ������һ�ݰ���оƬ�г����鱨�������Ǻϡ�������ʾ��2020 �꺣˼�� IPC SoC �������ݶ�� 70% ���� 30%�������ķݶ�����Щ��������ҳ��£���巿Ƽ�����������������������ֱ�ռ�� 25%��17%��12%��5% ���г��ݶ

��Щ��ҵ����γ��º�˼���µİ����г��ģ�����ο������°���оƬ�г���֣����ǽ�����ϵ���������巿Ƽ���������������ظ����˽�����̽�֡�

1�����ƥ�亣�������ƥ���

2020 �꣬���������ܲú����������й�оƬ��Ӧ�������ж�����𣬱�ʾ��������������ʼ����������Ԥ����˼оƬ��������������в����Ϳ�ʼԤ�����ȵ���˼�������Ʋã��������������������������

������������ָ���Ը������Ϊ��һЩ��˾��������ӳ����� 2004 �꣬�� IPC оƬ����˾�ǽ����ں�˼�ĵڶ��ݶӳ��̣��� ISP �г��ݶ 50%������뺣��ƥ����꣬�������Ӹ����³�����η�Ϊ������¡���ɶ�������ں������г���ռ�ݴ����ݶֵ��һ����ǣ�2021 �� 2 �£�����չ��˹������ȵĺ�� NVR SoC ��ͷ�ṩ�� —— ��о�Ƽ����Ӷ�������ǰ��˲�Ʒ��֣����ӽӽ���˼�IJ�Ʒ��ϵ��

������¶��ٺ�˼���µİ���оƬ�г������� 17% ������֣�������Ӳ�Ʒ�滮���ܼ������̸����“��ʹ������Ҳ����˵˭�Ե����٣���ͳ�������Ϻ���˵������˼ȷʵ�ó��˺ܴ�һƬ�г������Ҷ���Ŭ����ȡ��”

��巿Ƽ��������ܰ���оƬ�г������븻������ӵ���ҡ��ڹ��֤ȯ�ı����У�2020 ��ռ�� 25% ����оƬ�ݶһλ��巿Ƽ���˾�����۴��������˶���һ�������ݱ�ʾ�Ͽɣ�����һ���������ǣ�2021 �갲��оƬ���г��ݶ��һ��������巡�

��������й�˾�������巿Ƽ�����һ�� 2017 ��ų��������ŵ� AI ���оƬ���㡣ǰ���������Ƽ���Ͷ�ʵ��ӹ�˾ MStar����ʷ�ƾõ�ȫ�����оƬ��ͷ������巿Ƽ������ڶ��깫˾��ʵ��ӯ����2020 ��Ӫ�ճ� 11 �ڡ���巿Ƽ���Ʒ���������뺣˼Ҳ�ӽ�������һ����ͷ�ɷ�ǿƥ�䣬�Ӷ���һ����֤���г��ݶ

���Կ��������������й�˾���Ǵ��������巿Ƽ��������ļ��������������IJ�Ʒ�ߣ��������ں�˼оƬ�˳���ſ�ʼ���¿ͻ������ͬʱ����Ȼ���ǵĿͻ��鲼������ҵ������Ȱ������������Ĵ�ͻ�Ҳʹ���ø�����г��ݶ

��Ȼ��������ֻ��ƥ��רҵ����ͻ������ջ��Ƭ�г���ռ�ݽ� 12% �ݶ�ı������������ľ������Ѽ������г����������������� 2005 �꣬�Ե��� IPC оƬ������WYZE��Anker��������С�ס��ǰ���360 �ȶ�����ͻ����Ϸʾ���������Ƶ�������Ʒ�߸��������ō��������ǣ���˾��Ҫ���������������Ʒ�ơ�����������ࡢ��Ӫ���г���ͨ�����ڵIJ��֡����ۺͼ�֣��õ��Ļر������ڲ�������ռ�ʡ�

2��ƴ����ȫϵ��Ʒ��������Ӧ���ƿ���

����ͷ����ң�ֵ��һ����ǣ�2020 �껹�кܶ� AI оƬ��������ӿ�밲��оƬ�г���Ҳ��ϸ��������β�г������С�����г��������Ա�����ͨ�����ֻ�оƬ�ij�����ʢ��˵�����Ƴ��Ա꺣˼�߶����ܰ���оƬ�IJ�ƷҲ���һЩ�ͻ���������ֻ��һ���Ʒ����û��̫����

һλ����оƬҵ����ʿ�������ǣ��� 2020 ��ʱӿ�ֳ���������������ң��ر���һЩ AI оƬ��˾��Ҳ�кܶಢû������ʲô���졣��̸�������밲��оƬ�г���һ���ż���

���ȣ��ܶ�����ҿ���ֻ���� 1~2 ��оƬ���������г�����Ϊ���ǵ�����ƽ̨�ɱ����ܶ��ͻ���Ը�����оƬϵ�н�ȫ�Ĺ�Ӧ�̵IJ�Ʒ��

ͬʱ���ܶ� AI оƬ��˾���㷨��˾�ҵ�������ƹ�˾ȥ��оƬ����������֮����������ȶ�������������һ���£�

���⣬������ͼ��ISP �������DZ������� ISP ͼ��Ч�����̣���Ҫ�����տͻ����������ж���ĺ�����֪��������Ҫ����ʲô…… ��Щ�ż���ʹ�����ӿ�밲��оƬ������Dz��������顣

���Կ�������һ������оƬ��ȱ������ʱ�ڣ��������־��������Dz�Ʒϵ�������ȡ���Ӧ���ƿ������ͻ���������������ǰ��ҵ�� AI �����Ĵ���������һ���������ϵı仯�ٶ�Ҳ�仺�ˡ�

3��“��������”�Ķ�̬��ֻ���ά��һ����

���Կ���������������רҵ�����г����������Ѽ������г�����Щ����оƬ����ѡ�ֵ����������ⳡȱоج���еõ����顣һ���µİ���оƬ��������γɣ��Ӵ�ǰ�ĺ�˼һ�Ҷ���Ϊ��ǿ������̬�ơ�

���������¸�֣�������Ӳ�Ʒ�滮���ܼ��������Ϊ���²���һ����̬����˵��“���������������һ����������һЩ����һ����������һЩ�����״̬���ܻ���Ҫһ���꣬���ܴﵽһ���µ��ȶ�״̬��”

��˼���������������ߣ�������һ�Ҷ���

����������µİ����г�����к�˼��Ȼ����Ҫһ������ʵ���ϣ��ܻ�Ϊ����Ӱ�죬��һ���ﺣ˼��������Ⱥ״̬����˼ʲôʱ���ܻ�����

һλ��˼оƬ�Ĵ������۸е����ģ������ú�˼��������ˣ�ת���������������ҵ����Ʒ����һλ�������ն˳��̵�רҵ��ʿ�Ժ�˼�ع��г���ʾ���ģ���˵��“��˼�˳��г�����˼�����˳������г��������Ͷ������Ӧ���⣬��˼����ӵ��Ŀǰ����оƬ�����������ϵ�Ĺ�����̬����”

�ܶ���ҵ�˶����ڴ���˼������һλ����оƬͬ�еĸ����˳ƣ���˼��������Ȼ�������ߡ�

���ΰҵ��Ʒ�����ܾ���������Ϊ����������ISP�������������������������û������ȫ�����Խ��˼��ѡ�֡���˵��“���µİ���оƬ�����һ�������ô����ȫ�Ա꺣˼��ʵ�ֲ�λ����һ��Ը�����˵������ҪһЩʱ�䡣�ӿͻ��Ƕ���˵���л������������϶�����ԭʼ�����������������������������������£�������������ʱ̸���ϡ�”

֪�����ܰ�����ҵ���ݿƴ﹫˾����ϯ��ѧ������Ҳ������̸�����Ŀ�����“�³��ֵ����оƬ���ܰ뵼�幤�պ�����������ޣ���û�г��������ﵽ��˼ԭ��оƬ��ˮƽ�������� ISP ������ AI �������棬���DZ��������Լ���Χ�ӿ������в�ࡣ��Ҫ��һ�����оƬ�ĸ�ģ��������������ܡ���Ϊ�ͻ���ϣ���µİ���оƬ�ܹ����ɸ������ܵ� AI ���������ṩ���ḻ����Χ�ӿڣ��Լ������㡢�ȶ������õĿ���������”

���������ܰ�������������ص��ƴӿƼ�רҵ��ʿ��Ϊ���������̲�λ�Դ���ʹ�㣬��оƬ�������ȶ��ԡ������������˲ŷ��棬ȱ��������ϵ��������������������ѶȴԴˣ���λרҵ��ʿ̸���Լ����ڴ���“���Ҷ�����оƬ���ܡ��ȶ��ԡ��������ߡ�ָ���ֲ��һϵ��Ӳʵ����������Ҫ�Ӵ�Ͷ�룬�����Ǻ�˼оƬ�Ŀ�����Ա��”

ͬʱ��Ҳ��רҵ��ʿ̸��������оƬ�ļ۸���ϵҲ��Ҫ�ع顣��ָ����“��˼�Ѿ�֤���˰���оƬ�۸�����ͣ�����оƬ�����ں�˼������ǰ���������ǿ�������ͳɱ�����˼һ�����գ��ڰ�������۸��������г���������˼���豸���һ���Ͷ��˼������”

���£���ҵ�����ڴ���ҵ�Ļع顣����������˼����֮ʱ�����ܰ���оƬ��ֿ����Ѿ���һ�Ҷ����Ϊ��ͬ���١�

һλ���Ը�����ӵ�רҵ��ʿ�ƣ�“�����˼�������Ӽ����Ƕȡ������ǶȻ���ǿ��������ң�����Ҳ���ѻص���ǰ��״̬�����Ҷ�����Ӧ�IJ�Ʒ������Ȼ������տͻ���Ӧ��ȫ�Ƕȣ��ͻ�Ҳ��������м�������һ�����ӣ���Ӧ����ʱ���ܳ��ֵı仯�����Դ�Ҷ����л���ġ�”

�Ƕ���������ϵ��Ϊ��˼�����ʿ���Է�����������

����߹�����ʱ�̣�����оƬ�¸������

ȱо����һ����ҵ�����Եij�̬���� 2021 ���Ϊȫ����и�ҵ��ʹ�㣬�����澳�дߴٸ������ҵ�Ը������ػ��Ը����Ʋ��������ܰ�����Ϊ����̤��ȱо��̶����ǰ�������е���ҵ����һ�����ǹ۲�����ȱо������оƬ���ػ�����ı걾��

�ع�һ��ǰ������ǿ�����ں�˼оƬ��������ҵ��������ҵ���������ȱо���Ӷ�����ؽ�����оƬ����оƬ�������ܵĻ���Ρ������ڵ�ʱʹ������εľٴ룬������Ե�ɺϵ�ʹ�ð�����ҵ�� 2021 ������������µ�ȫ��ȱо���з�����ô���һЩ���������������������Ȼ��ȫ��оƬ��Ӧ���ж�Ӱ�죬��Ӱ���Ѿ���������

����һ�����У����ǿ�����һ����������ҵ�����ж�����������м�������������ң�Ҳ�г������õ� AI ���оƬ�������ͬʱ�����ܰ���оƬ������ڴ�һ�Ҷ��������ǿ����ľ��棬��ҵ���ڴ���˼���չ�����ͬʱҲϣ����������������״̬�ܴߴٲ�ҵ��Ϊ���δ������õļ������������γɸ��ӽ������г�������ҵ��̬��