����������������� Ookla ��������ʾ��ȫ��ֱ������ͨ����Direct‑to‑Device����� D2D���û����������̬�ƣ�������Ӫ�������շѵĹ��ң��û����ѳ��������»���

��һ����������⣬��Ϊ֧����ͨ�ֻ�ʹ�õ�����ֱ��������������ý������������������û�����һ����ʼ�Ʒѣ��û���ʧ����֮���������ڸ�������һ�����г��ĵ�����Ӫ�̶��ԣ���һ���߲ο���ֵ��

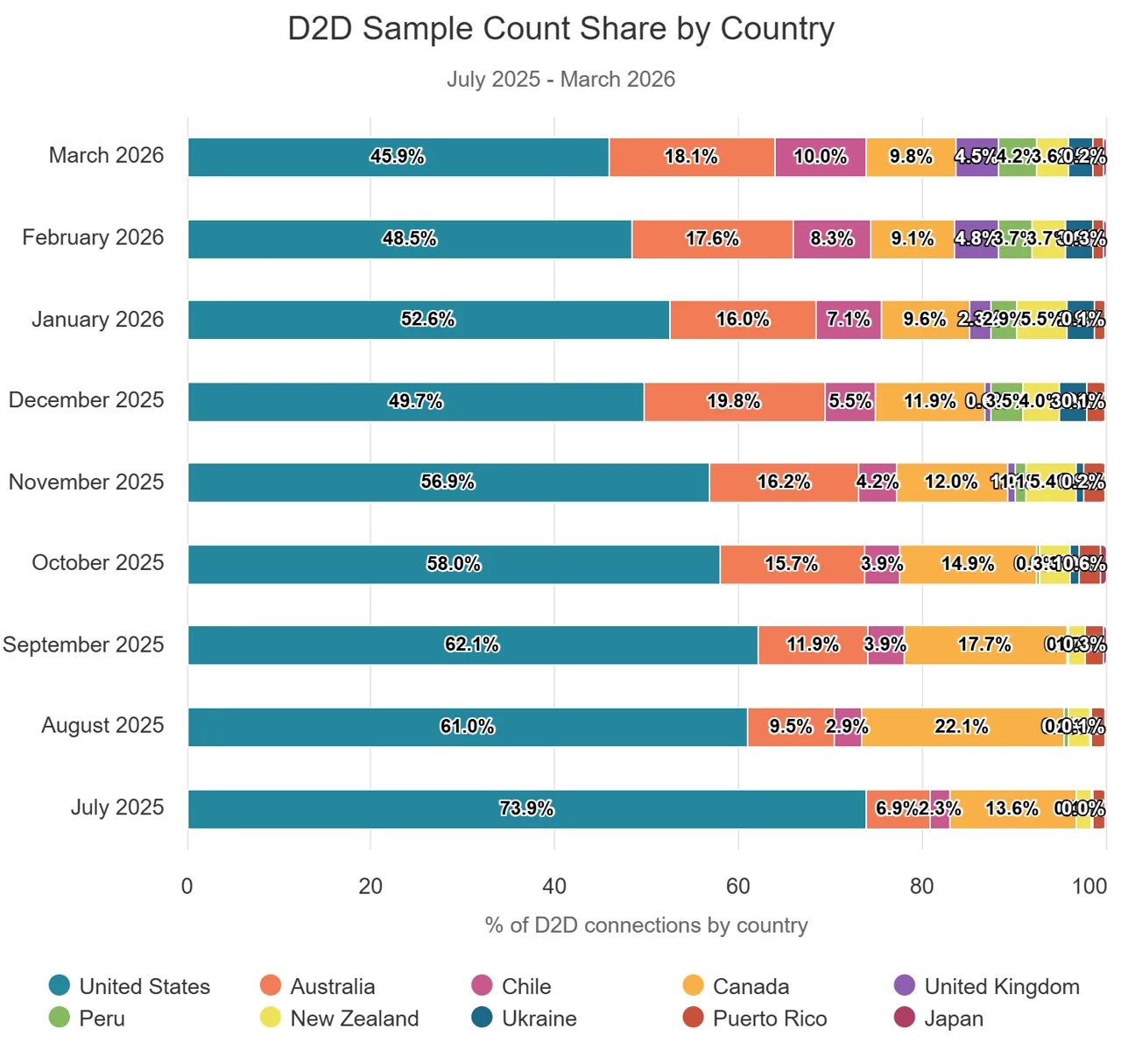

Ookla ����������ʾ��2025 �� 7 ���� 2026 �� 3 ���� 9 ���¼䣬ȫ�� D2D ����������Լ24.5%������������Ҫ�������г���ͷ Starlink�����������������ڿ�������³��Ӣ���ȶ�����г����� D2D ������ Ookla δֱ���϶� Starlink Ϊ�����������ߴ������Թ��������������г��У�����������ȫ�� D2D ��Ҫ�г���ռ��Լ 10% �����ӷݶ�ù��� 2025 �� 11 ��ͨ����Ӫ�� Entel �Ƴ����� D2D ����Ϊ��������ظ÷���Ĺ��ҡ�

��������ȫ����� D2D �г�������ռ���������������·������߶����������� Ookla ����ͳ�������ڣ�������45.9%�����ӷݶ���ף��Ĵ�������18.1%λ�еڶ����������������ô���9.8%���������Щ�г����������û�Ϊ�����ҹ���������������������ֱ���߱�ͻ��ʵ�ü�ֵ��

�����г�������ʾ�������û��� D2D ����ĸ�����Ը���ڼ�����Ookla ָ��������ȫ������������������������������ô�� D2D ��������������������������Ϊ���������� T-Mobile�����ô� Rogers ��ʼ�Բ����û��շ��йأ�ͬʱҲ�ܶ������м��ٵȼ�����ʹ������Ӱ�졣

Ŀǰ��T-Mobile �� Rogers ���ѽ���������ýΣ��������� D2D �������߶��ײͣ������û��赥�����ѣ��·�Լ10 ��Ԫ��������Ӫ���û�����ʹ�ø÷���Ҳ���˱��Ʒѡ����ҹ�˾��δ��¶ D2D �û����ɣ����������û�ʹ��ռ�ȡ����������Ƿ��ʹ�û��������ײ͵ȹؼ���Ϣ����ˣ���ǰ���۲����Ƿ���������¶��ۣ���ݷ������ݶ����볡��Ӫ����Ϊ��Ҫ��

��ǰ D2D �г������ģ��ƫС��Ookla ����ȫ���ƶ���Ӧ��Э�ᣨGSA��2 �±���ƣ�Ŀǰ��15 ��������ʽ���� D2D �������� 61 �����Ҵ��ڹ滮����ԽΡ����У�Starlink ���� 59 ���ƶ���Ӫ�̴�ɺ������Ⱦ��г�������AST SpaceMobile �� 28 �Һ�����Ӫ��λ�еڶ���Skylo��Lynk Global ��������ҵ���ڲ����г��Ƴ����÷���Viasat ������ѷ�������ƻ�Ҳ�ڲ����С�