CINNO Research ͳ��������ʾ��2024 �� 1-6 ���й��뵼����ĿͶ�ʽ��ԼΪ 5,173 ��Ԫ����ң����й�̨���������ͬ����ͬ���½� 37.5%���뵼���ҵͶ�ʹ�ģ�����»���

CINNO ����ƣ�2024 �꣬�й��뵼����ҵ�ھ����˽ϳ�ʱ����г����������ָ��պ��������ơ�Ŀǰ�����������۾������Ȼ��������������г��õ�һ���̶ȵ������˹�������XR �����ѵ��ӵ������г���ע�Ȳ������ӡ�2024 ���ϰ��꣬��Ȼ���ڰ뵼����ҵͶ�ʽ��ͬ���½�����Ҳ�ͷų��г��������Ե��ź������⣬���ھ�Բ���������Ϊ�����뵼���豸�Ͳ��ϴ�������������δ�����ż�������ͻ�ơ�����������٣����ڰ뵼���ҵ���������Ϸ�չ��

IT֮�Ҹ��뵼����ҵ�ڲ��ʽ�ϸ������

2024 �� 1-6 ���й��뵼����ҵ��Ͷ���ʽ���Ҫ����

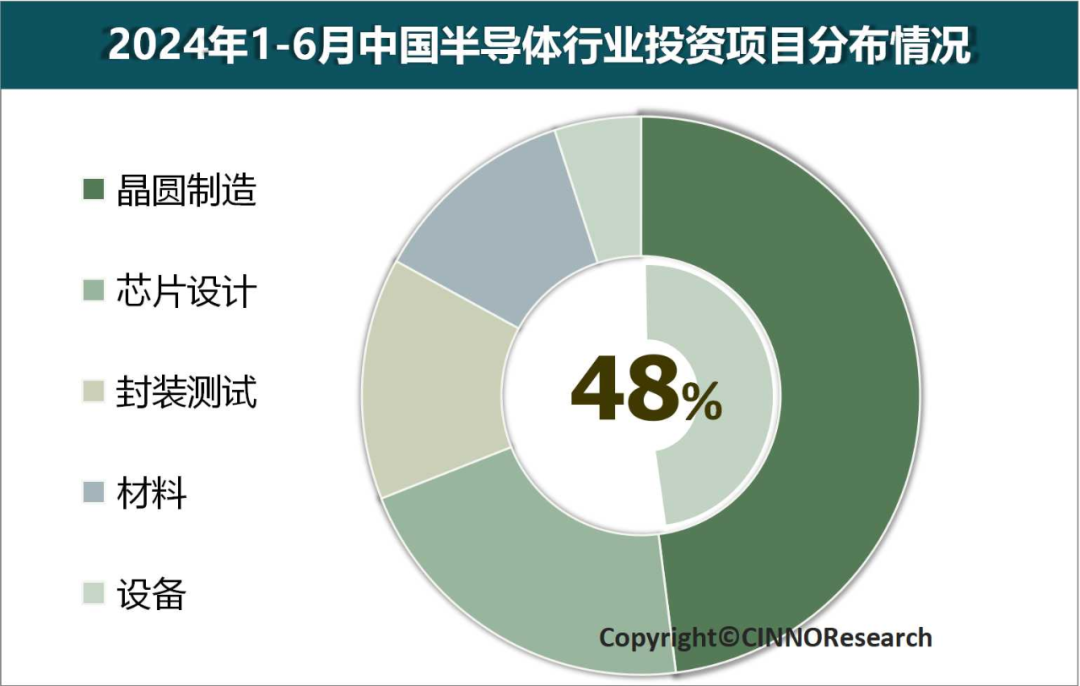

��Բ���죬���ԼΪ 2,468 ������ң�ռ��ԼΪ 47.7%, ͬ���½� 33.9%��

оƬ���Ͷ�ʽ��Ϊ 1,104 ������ң�ռ��ԼΪ 21.3%��ͬ���½� 29.8%��

�뵼�����Ͷ�ʽ��Ϊ 668.1 ������ң�ռ��ԼΪ 12.6%, ͬ���½� 55.8%��

��װ����Ͷ�ʽ��Ϊ 701.9 ������ң�ռ��ԼΪ 13.6%, ͬ���½� 28.2%��

�뵼���豸Ͷ�ʽ��Ϊ 246.6 ������ң�ռ��ԼΪ 4.8%, ͬ������ 45.9%��

�Ӱ뵼���ҵͶ�ʵ���ֲ����������漰 23 ��ʡ�У���ֱϽ�У�����������̨��ʡ������ʡ����ʡ��Ͷ���ʽ�ռ�ȳ� 10% ���ϣ�Ͷ���ʽ�����ǰ�������ռ��ԼΪ�ܶ�� 78.6%���������ʷֲ����������ʽ�ռ��Ϊ 90.9%��̨��ռ��Ϊ 9.1%��

ϸ�ֵ��뵼����ҵ����������ͳ�����ݣ�2024 �� 1-6 ���й��뵼����ҵͶ���ʽ���Ŀ���������ƬͶ��ռ����ߣ�ռ��ԼΪ 48.9%��Ͷ�ʽ��ﵽ 327.3 ������ң�Sic / Gan Ͷ��ռ��ԼΪ 16.9%��Ͷ�ʽ��ﵽ 113.5 ������ҡ�

������ԣ����Ű뵼���Ʒ����ع����ˮƽ���ն��г�������ů�������������ֻ����������������� PC ������İ뵼���������ӣ��Լ� AI���������ȿ��ٷ�չ��ȫ��뵼���ҵ�����Ƚ����գ����½����Ȳ������ķ�չͨ��������δ���Դ��ڲ�ȷ��������ս�����������巢չǰ���Գֻ����ֹ�̬����