C114讯 5月8日消息(水易)日前,长飞、亨通光电、烽火通信、中天科技等国内光纤光缆头部企业陆续公布2025年和2026年第一季度的业绩,从这两份成绩单中,能够清晰感受到AI算力基础设施的“军备竞赛”正在引领光纤光缆行业进入新一轮上升周期。

光纤光缆行业拐点已至

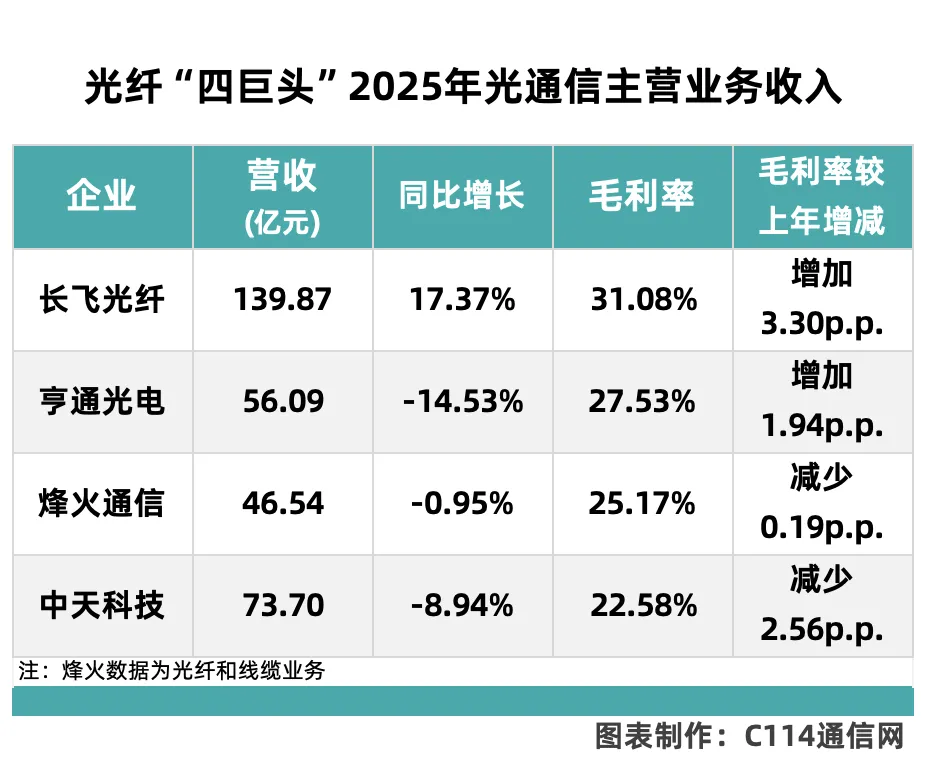

2023年至2025年前三季度,受到全球电信行业网络部署的周期性影响,光纤光缆需求总量及普通单模光纤产品平均价格持续承压,2025年全球光缆需求总量尚未恢复至三年前的水平。

特别是在国内市场,三大运营商已经连续多年下调资本开支,同时投资结构也从“网”向“算”倾斜,传统移动网络、FTTx等投资规模进一步下探。长飞、亨通、烽火都在年报中提到国内运营商资本开支下降对业绩的影响。

这都直接反映到了“四巨头”的光通信主营业务收入上。以烽火通信为例,其光纤线缆业务同比微降。再以长飞为例,虽然整体同比增长两位数,但是如果从更细分的维度,长飞的光传输产品实现收入83.46亿元,同比增长约6.09%。(注:长飞将光纤光缆产业链上下游产品和服务归类为光传输产品。)

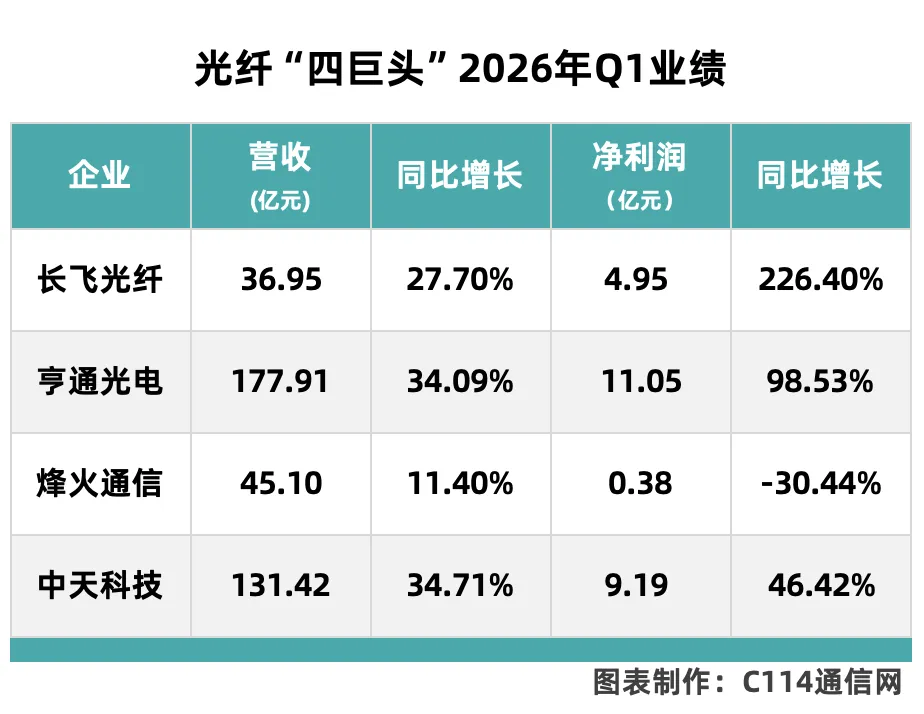

不过,得益于生成式人工智能的快速发展及算力数据中心资本开支强度的持续加大,从2025年第四季度起,光纤光缆的市场环境发生了天翻地覆的变化。“四巨头”2026年Q1的营收和净利润普遍实现高增长,另外在资本市场上,相关企业的股价和市值不断突破新高。

亨通光电在财报中表示,2026年第一季度营收和净利润的增长主要是报告期内光通信市场需求增长、价格上涨,海洋通信及能源产品交付增加和海外市场需求增长所致。中天科技也表示净利润的增长是由于报告期内光纤、海缆等产品利润提升所致。

AI引领新一轮上升周期

过去一段时间,光纤涨价是业内被频繁提及的话题。据CRU数据,2026年3月中国G.652.D裸纤价格达83.40元/芯公里,同比飙升418%,较2026年1月大涨165%;而2026年1月该产品价格同比/环比涨幅为92%/79%。自2025年5月以来,中国G.652.D裸纤价格累计涨幅已超400%,首次突破此前周期78.80元/芯公里的峰值。

但这种价格的反弹,并不是因为电信行业的需求反转,而是产能的结构性倾斜,主流厂商将光棒产能向利润更高的AI、特种光纤倾斜,挤压了普通光纤的供给。CRU数据显示,2026年第一季度中国光缆消费量同比持平,电信领域疲软的需求被数据中心的强劲需求所抵消。

可见,电信市场的需求仍在恢复中,而AI将成为引领光纤光缆行业进入新周期的关键驱动因素。光纤光缆厂商都在积极调整产能布局,以满足数据中心领域不断增长的需求,同时根据行业发展需要,谨慎地扩大产能。

例如,在前不久,康宁与英伟达达成长期合作伙伴关系,康宁将把其在美国的光连接制造能力提升10倍,并将光纤产能扩大50%以上,以满足AI工厂建设加速带来的需求增长。此前,康宁与Meta达成一项多年期、金额最高达60亿美元的合作协议。

中金公司研究报告称,AI相关光纤需求占比将从2024年不足5%跃升至2027年的35%,成为仅次于电信网络的第二大需求来源。CRU数据,2025年全球光纤光缆需求同比增长4.1%,其中数据中心光纤光缆需求同比增长75.9%,预计2027年全球光纤需求会攀升至8.8亿芯公里。

围绕AI加速产品创新

在AI与超大规模数据中心的光纤光缆需求成为全球最强劲增长引擎的同时,训练集群的快速扩张要求服务器机房内部建立高密度光纤连接,跨地域集群互连需要建设更可靠的联接通道,光纤作为最底层基础设施需要不断创新,以满足AI训推对网络超高速、大容量、低时延的严苛要求。

长飞确立了“AI时代光基础设施引领者”的核心定位,推出包括空芯光纤、多芯光纤、高品质多模光纤、800G/1.6T高速光模块、绿色布线系统等产品与服务在内的综合解决方案,为智算中心提供高可靠、高性能、高扩展的全光底座。

亨通光电AI先进光纤研发制造中心扩产项目在2025年开工建设,今年初实现厂房建设完美收官,将聚焦AI算力带来的巨大需求,致力于提升超低损空芯光纤、超低损多芯光纤以及高性能多波段多模光纤等一系列特种光纤的规模化生产能力。

烽火通信自主开发的特种光纤产品,在国家多个战略领域发挥重要作用,低损耗空芯光纤实现0.063dB/km超低衰减记录。光传输产品联合中国移动完成业界首个1.6T双载波、FlexO大颗粒电交叉OTN原型系统验证。

中天科技多项AI算力光纤光缆产品取得突破性进展:空芯光纤核心性能指标达到国际一流水平,已实现规模化生产,并顺利交付多个商用试点项目;多芯光纤实现稳定量产,单纤容量提升7倍。

过去一段时间,亚马逊、谷歌、Meta、微软、甲骨文等超大规模科技巨头相继调高资本开支预期,以支撑AI的发展。摩根士丹利预测,这几大巨头2026年的资本开支约为8000亿美元,几乎是2025年的两倍,是2024年的三倍,到2027年更有望超过1.1万亿美元。国内头部云计算厂商也在不断加码在人工智能领域的投资,光纤光缆作为基础设施中的基础设施也将因此受益,迎来更广阔的增长空间。