C114讯 2月7日消息(水易)2025年,在全球AI基础设施投资持续高歌猛进的背景下,光模块作为核心AI硬件之一继续保持高增长态势。同时,光模块持续引领资本市场关注,核心企业市值飙升,“A+H”上市热潮持续升温。

市场狂欢之外,为满足人工智能大模型训推持续攀升的算力需求,GPU集群互连对网络的带宽、时延等要求更为严苛,光互连技术的迭代速度进一步加快。具体到光模块层面,800G成为标配,1.6T加速铺开,几乎每年都在讨论的CPO也迎来了关键一跃。

AI掌控市场

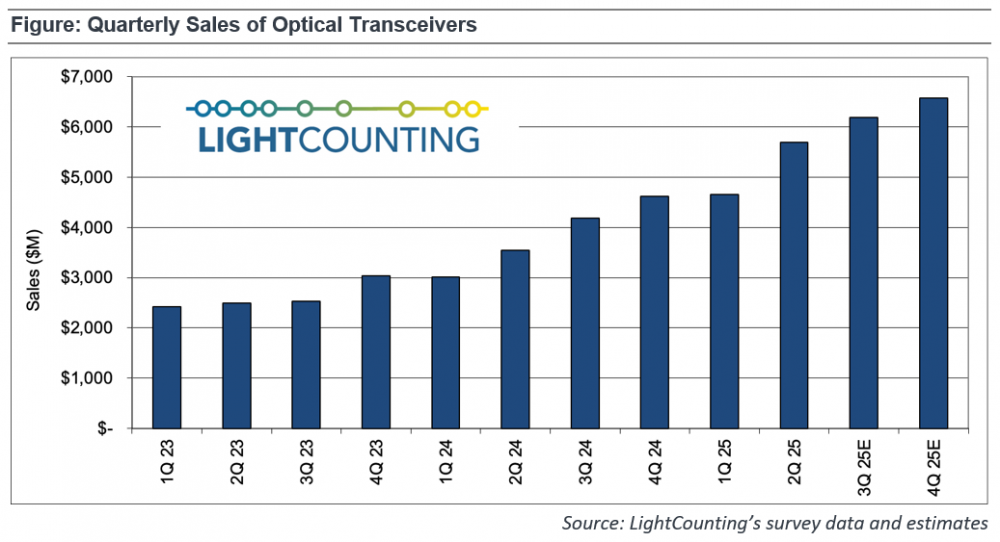

长期跟踪光模块领域的市场研究机构LightCounting表示,AI应用对光模块需求的增幅超出预期,AI已完全掌控市场主导权。该机构预计,2025年光模块市场规模将突破230亿美元,同比增长50%,预计未来5年光模块市场将以22%的年复合增长率扩张。这一数据来自于Hyperscaler持续创纪录的资本开支所带来的确定性需求。

摩根大通预计,北美四大超大规模云服务商亚马逊、微软、谷歌、Meta的总资本开支在2025年达到约3630亿美元,同比增长约65%;2026年预计将达到约4470亿美元,继续保持强劲增长势头。另外,甲骨文此前在财报会议上透露,预计2026财年资本开支将高达350亿美元,同比增长65%。

国内方面,2025年2月,阿里宣布未来三年投入超过3800亿元人民币,用于建设云和AI硬件基础设施,前三个季度兑现了950亿元人民币。腾讯前三季度的资本开支为595.66亿元人民币,同比增长48.2%,主要投向IT基础设施、数据中心。有市场消息称,字节跳动在2026年资本开支将高达1600亿元人民币。

LightCounting此前表示,目前光模块的需求量已经超过供应量的两倍甚至更多。为此,光模块供应商积极扩充产能,导致光电芯片甚至是PCB板都有一定程度的短缺,机构预测EML和CW激光器芯片的短缺将制约市场增长直至2026年底。

为应对这一风险,头部光模块供应商提前规划和下单,以锁定原材料,公开财报显示,截至2025年三季度末,包括中际旭创、新易盛等厂商的存货都有较大幅度的增长。与此同时,硅光方案开始上量,中际旭创此前表示800G产品的硅光比例快速上升,华工科技认为硅光在高速率模块的渗透率将超过1/3。

CPO关键一跃

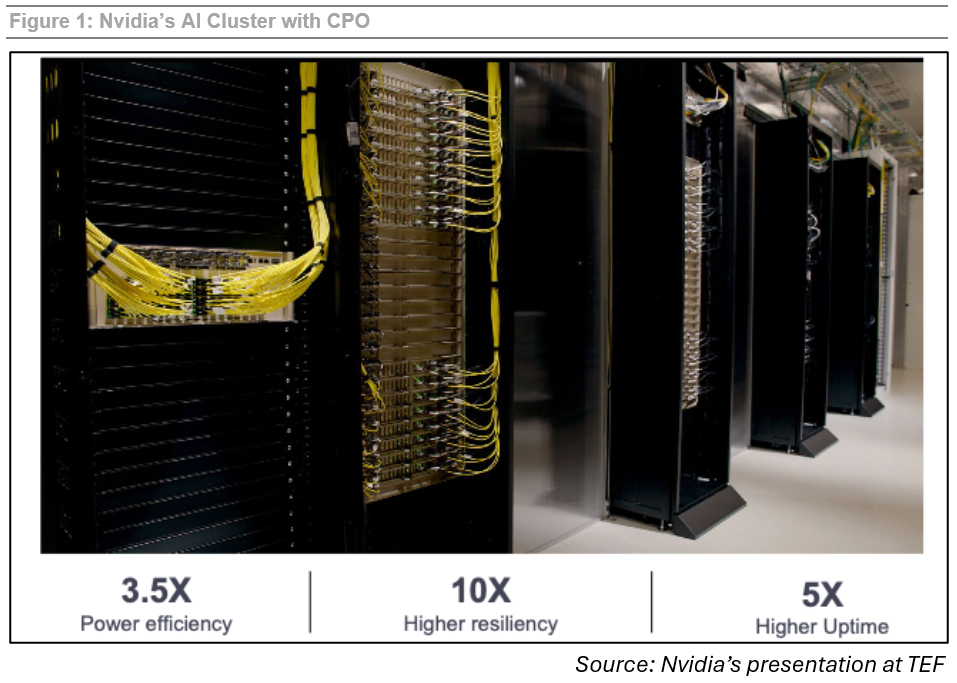

过去的一年,“老生常谈”的CPO迎来可喜进展。2025年3月,英伟达在GTC 2025上宣布在其InfiniBand和以太网交换机中采用单通道200G的CPO技术。LightCounting表示,英伟达的入局将为CPO生态注入强心剂,是CPO漫长征程的第一步。

2025年9月底,Meta公布的测试数据显示了博通前两代CPO产品的卓越可靠性;10月,博通推出了第三代单通道200G的CPO产品;12月,英伟达称,基于CPO交换机的AI集群在可靠性方面相比采用可插拔光模块的系统提升了10倍。今年1月,英伟达全新升级基于CPO的Spectrum-X以太网产品线,Meta和甲骨文正在采用该产品构建AI数据中心网络。

面向CPO的并购整合也在2025年频繁上演。AMD成功收购硅光芯片初创公司Enosemi,Marvell收购Celestial AI,Ciena收购NubisCommunications,都是为了通过垂直整合,实现CPO方案的最优,进而抢占市场高地。LightCounting预计2030年CPO市场规模将达百亿美元。

不过,行业内也有对CPO的争议,CIOE 2025期间的一场研讨会上,多位专家的观点可以总结为,CPO低功耗、低时延、高密度这些所谓的技术优点,目前仍只是“优点”,CPO并不能提供“Only”的特性,反而面临着成本、可维护性等难题,这也就决定了它还是个“期货”。

市场研究机构CignalAI首席分析师 Dr. Scott T. Wilkinson认为,需要重点解决厂商绑定、可维护性以及可靠性等相关挑战。在某头部云公司专家看来,CPO产品的高集成度在一定程度上意味着深度捆绑,CPO怎么才算成熟,四个字:“百花齐放”,行业要的是非常开放的结构。

阿里云专家认为,可插拔光模块仍是短中期主力方案,NPO相比CPO可能落地更快,技术演进需循序渐进,避免“为了CPO而CPO”,在带宽、功耗、成本、可靠性之间找到最优解,才是业务发展的主流选择。

全球布局提速

如前所述,光模块作为AI军备竞赛中的核心组成部分之一,相关上市公司在过去的几年间在资本市场“呼风唤雨”,市值屡创新高的同时,更是不断超过传统ICT设备厂商,成为了一台名副其实的“造富机器”。这一背景下,越来越多的光模块产业链上下游企业在A股成功上市。

而进入到2025年,更多企业选择赴港IPO,据不完全统计,2025年已经在H股上市,或是已经递交申请材料,还是正在筹划中的企业中,有国内光芯片龙头源杰科技,有全球光模块龙头中际旭创,还有纳真科技(海信宽带)、华工科技、剑桥科技、东山精密(已收购索尔思光电)等知名企业,呈现出鲜明的行业龙头引领的局面。

这些企业中,大部分都已在A股上市,赴港IPO将形成“A+H”双资本平台。一般来说,“A+H”不止是一种融资选择,更是撬动企业国际化发展的关键资本杠杆,有力支撑企业跨国并购、海外建厂等全球战略布局,实现产品的快速、稳定交付。

同时,赴港上市也能在全球范围内提升品牌影响力。根据LightCounting公布的全球光模块TOP10榜单,中国厂商占据7席,第一名的中际旭创不断拉开与第二名Coherent的差距,可谓“独领风骚”,加快全球化布局能让整个AI产业链充分认识到中国厂商的综合竞争力。

值得一提的是,全球化布局也有利于规避各类政策风险,毕竟2025年初的关税风波,有海外生产基地的企业应对的更为从容。另外,全球布局,可充分利用全球资本、技术、人才,高效整合材料、零部件、生产设备等供应链资源,打造更具竞争力的产品和服务。

回过头来看,2025年的光模块行业在AI的牵引下,技术上,CPO开启下一代光互联序幕;市场上,AI需求重塑竞争格局;战略上,全球化布局成为生存与发展必需。而这也将成为2026年的缩影,唯有兼具技术创新力、供应链韧性与全球视野的企业,才能在持续引领行业的发展。