C114讯 11月13日专稿(艾斯)6G正在进入大国科技竞赛的视野。

根据市场研究公司Omdia的预测,6G网络预计于2030年投入商用,并于2037年成为主流的移动通信技术。今年以来,随着3GPP 6G标准制定工作的展开,决定6G长期发展方向的系统架构决策将在相对较短的时间内做出。

然而,围绕全球电信市场的低增长周期可能导致的6G投资动力不足,以及不少国家提出“技术主权”战略,再叠加AI对各行各业带来的深刻冲击,使得6G的演进似乎充满了不确定性。

“目前普遍的预期还是在2030年前后会出现首批6G商用网络。不过,缺乏有效商业模式确实可能会影响6G的部署规模和速度,所以我们预计6G用户的发展速度会慢于5G。”Omdia电信行业高级首席分析师杨光在近日的2025 Omdia ICT产业研讨会期间接受C114专访表示。

电信业低增长周期下的谨慎投资

最新财报数据显示,2025年前三季度,中国三大电信运营商的营收增较上年同期并未出现大幅增长(小于1%),从2025年第三季度单个季度数据来看,三大运营商中仅中国移动实现了营收同比增长。而且,这种收入增长乏力的现象不只是局限于国内市场,观察全球运营商的财报不难发现,这一问题具有普遍性,各大洲的运营商均未能幸免。

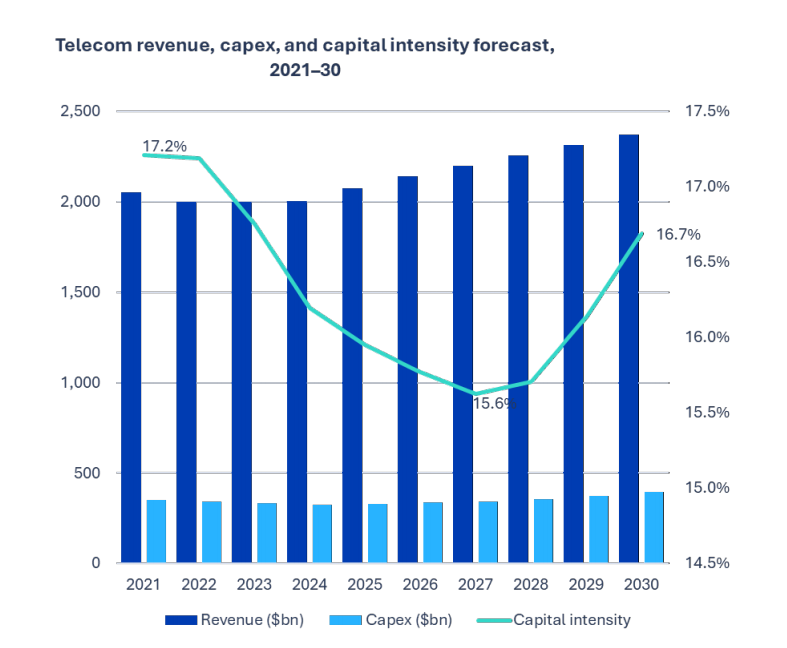

Omdia的报告亦指出了这一点:全球电信业务收入在连续几年陷入增长停滞后,现在已恢复低个位数增长。值得注意的是,在2021年中至2023年中的通胀时期,大多数大国市场的电信运营商已成功实施价格上调。伴随收入趋于稳定的同时,电信业的资本支出正在逐渐减少。

图:2021-2030年期间电信业收入、资本开支和资本密集度预测。资料来源:Omdia。

在杨光看来,这种整体疲软态势之下,电信业的核心挑战仍在于维持增长。“电信行业是个‘马太效应’非常明显的行业,所以电信运营商首先还是要维持增长,持续扩大规模,从而才能保持市场竞争力以及对产业链的影响力。”同时,他指出,尽管电信运营商的投资强度有所下降,但总体规模尚可。

目前来看,在发达市场,与AI有关的基础设施是绝对高优先级,而在发展中市场,运营商普遍还是更侧重于持续扩大网络覆盖和提升能力。当前,印度、东南亚等发展中市场正经历第二波5G发展,只是相对发达市场其投资总额仍然比较低。

C114注意到,截至目前,5G SA模式部署仍然相对缓慢,全球运营商过半还在采用NSA架构。商用已过六载,普适性的5G Killer APP仍未清晰浮出水面――仅有部分市场在5G FWA用例上取得了一定成功。在看不到5G成熟商业模式的前提下,运营商向6G进行升级的投资动力似乎非常不足。

对此,杨光认为,移动通信业务收入长期处于低位增长,使得运营商普遍对于网络投资保持谨慎态度。可以说,技术发展的瓶颈与业务发展的不确定性共同塑造了目前多数运营商对6G的态度。

“推动6G部署的因素很多。盈利能力肯定是企业考量的最终目标,但运营商之间的市场竞争、新的频谱拍卖及其覆盖要求、或技术主权相关的产业政策等都可能促使运营商开始部署6G。”不过,他亦坦言,缺乏有效商业模式确实可能会影响6G的部署规模和速度。

根据Omdia预测,2025-2030年间,全球电信总资本支出将稳步增长,复合年增长率为 3.6%。 由于电信运营商将开始为2030年的6G服务做准备,预计移动资本支出将在2028年再次加快步伐。

围绕6G的不确定性:“技术主权”下的博弈

吸取5G发展教训,6G将从初始阶段就采用SA模式,并基于单一架构,这是移动网络生态系统在3GPP Release 20中启动6G研究时所传递的明确信息。业界几乎普遍认同,6G需要一个比5G更简化、选项更少的架构,以及更快实现大规模商用的路径。

并且,从3GPP研讨会的披露情况来看,不少运营商希望6G核心网是基于5G核心网的演进,而非革命。对于从5G到6G的渐进式演进,有批评声音指出这种做法未能充分挖掘AI原生网络可能带来的革命性机遇。这其中的挑战在于,AI原生无线网络是一项新兴技术,如何将其应用于未来网络设计尚未被充分理解。

杨光分析道:“从技术角度看,过去每一代新无线通信技术都会有标志性技术突破,并带来频谱效率的显著提升,但目前移动通信系统的性能已经相当接近理论边界,进一步提升的空间有限。唯一可能有助于显著提升频谱效率的技术就是AI,但具体能带来多大程度的提升仍存在一定争议。”

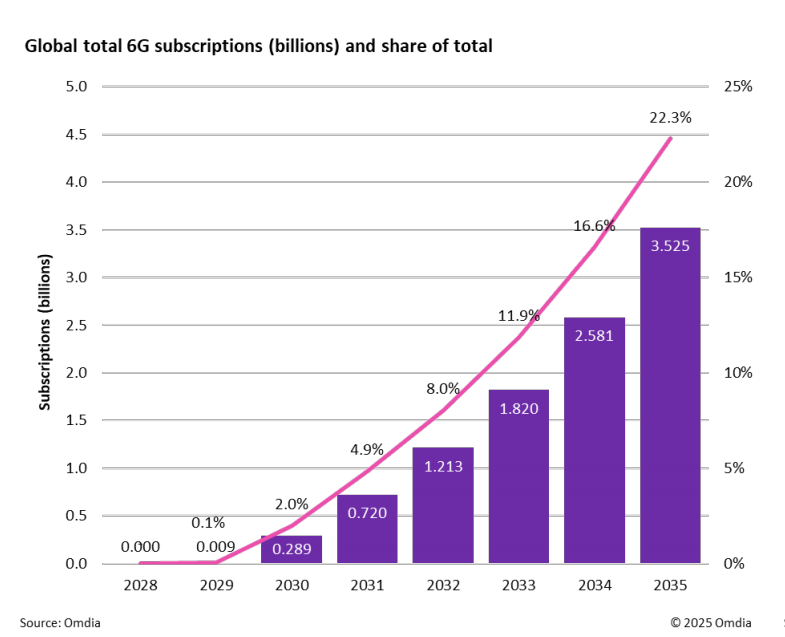

图:全球6G用户总数预测。资料来源:Omdia。

Omdia的报告特别提到,从“主权AI”到“主权LEO”,未来不同国家可能会进一步提出“主权6G”战略。这无疑将增加6G标准制定与技术发展的不确定性。那么,在地缘政治与大国角力交织的复杂背景之下,中国企业应如何把握其中机遇并参与全球竞争呢?

对于最终达成“全球统一的6G标准”,杨光持乐观态度。同时,他也直言不讳这其中存在着一定程度的碎片化风险。“具体的技术细节选项以及供应链,确实可能会由于技术主权的问题而产生某种程度的碎片化,进而影响到全球的经济规模。”例如,针对6G前传接口是否要开放和标准化,截至目前仍未达成一致意见。

这位行业资深分析师认为,这种情况下,中国企业需要首先明确自身的战略目标,即是否需要在各个主要市场均保持市场存在及竞争力。如是,则需要根据不同市场的具体情况,确定自身的研发和投资策略。这在移动通信历史上也早有先例,3G时代中国主要设备厂商就都开发了所有三种3G技术标准的产品方案。简言之,企业需要根据自身的发展战略和市场定位,确定合适的市场和技术策略,进而确定投资优先级以及研发和供应链布局。

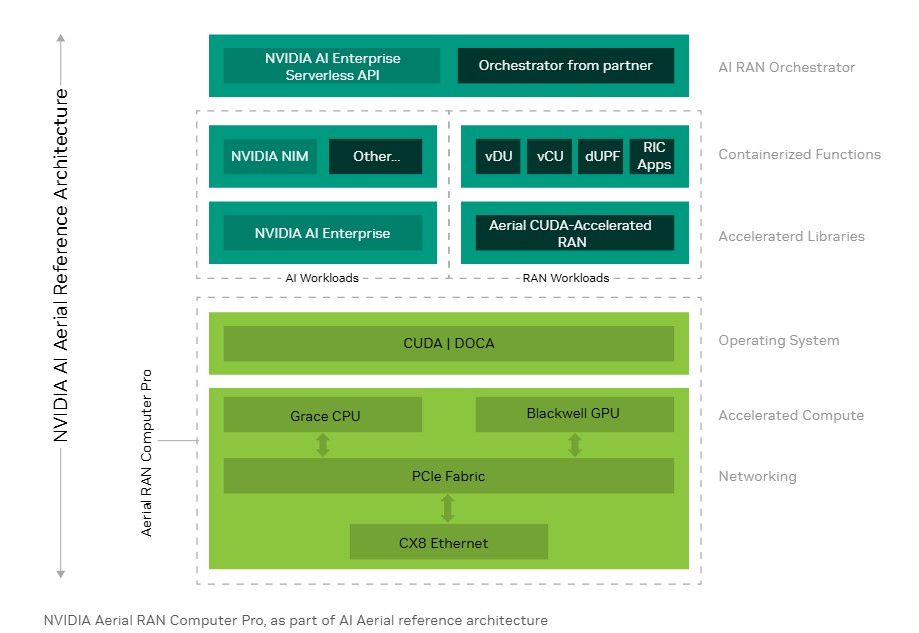

图:英伟达Aerial RAN Computer Pro (ARC-Pro)解决方案示意图。资料来源:英伟达。

另一个不容忽视的不确定因素则来自于英伟达。自成立AI-RAN联盟以来,英伟达一直在积极向电信市场推销其AI-RAN解决方案,包括近期宣布10亿美元投资诺基亚等。显然,在数据中心市场之外,黄仁勋正试图通过GPU来颠覆移动网络的构建。这一举动在迎来6G标准制定的关键窗口期尤其值得关注。

当问及AI-RAN愿景的可行性时,杨光表示,“AI-RAN愿景如能实现,确实会显著改变移动通信产业的发展范式,但目前仍面临诸多挑战和不确定性。首当其冲的是成本、功耗以及相应的投资回收的挑战。无论如何,英伟达携强大的产业影响力躬身入局,应该会对移动产业的创新发展起到一定的激励和引领作用,我们非常期待能看到一个百花齐放的竞争格局。”