C114Ѷ 10��20����Ϣ�����飩���գ���ý�屨���ƣ����С��й�������֮�Ƶ��Ϻ�ԫ����������һ�����ʣ���ģ����50����60��Ԫ��Ͷǰ��ֵ�Ѵ�400����Ԫ�����Ǽ�2024��2�����67��ԪA�����ʺ��Ϻ�ԫ���������ģ�ʱ���Ѫ��

�ڱ��߿�������Ϊ��ҵ�����ҵ������ˣ��Ϻ�ԫ�Ÿ�Ƶ���ʵı�������ռȫ�����ǹ����Ƶ����Դ����������Ҳ����ҵ�ڷ���ƿ����ӯ��ѹ���£�������ҵ����ս�Դ����ڵı�Ȼѡ��

�������̣�400�ڹ�ֵ������ʱ�����

�Ϻ�ԫ�ŵĹ�ֵ��������żȻ���ӳ���������������ʹ켣�У������������������е�+��ҵ���ܡ����ʱ�����

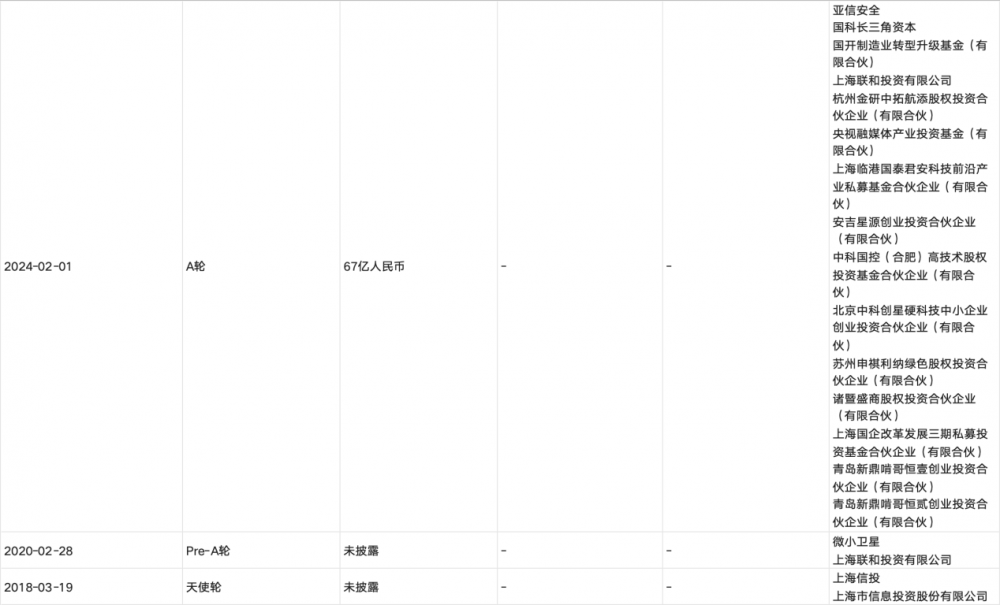

�����۲����ݣ��Ϻ�ԫ���Գ���������������ֹؼ����ʡ�2018��3����ʹ�ֻ�������Ͷע�ʣ�2020��2��Pre-A�������Ϻ�����Ͷ�����Ϻ�С���ǹ������ģ�ǰ��Ϊ�Ϻ����ʺ���Ͷ��ƽ̨�����������ҹ�С���Ǽ���ؼ�����������嵥λ֮һ��

2024��2�µ�A�����ʸ��Ǵ��¹�����ҵ�������������ʹ�ģ��¼�����67��Ԫ���ʡ�14��Ͷ�ʷ��У���������ҵת���������𣨹�ģ501��Ԫ����Ϊ��Ͷ��������13�Ҳ�ҵ�����Ͷ���ߣ�ֱ���ƶ���ҵ����������������Ĺؼ��Ρ�

�ӹ�Ȩ�ṹ�����Ϻ�ԫ�ŵġ��ط����ʡ���ɫ���ҵЭͬ����������һ���棬�Ϻ����ʳ������ܣ���ʼ�ɶ��Ϻ�����Ͷ�ʡ���ʹ��Ͷ�ʷ��Ϻ���Ͷ��ʵ�ط���Ϊ�Ϻ��й���ί��A�������У��Ϻ�����Ͷ�ʡ���ʢ�ʱ������������ʱ���������ý����𡢹�̩������Ͷ5��Ͷ�ʷ��߱��Ϻ����ʱ������γɡ��ʽ�+��Դ��˫��֧�š���һ���棬��ҵ��ͷ�ṩ�����붩�����Ϻ�С���ǹ������ijֹ�3.2139%��ֱ�Ӳ��������з���������ȫ�ֹ�0.3973%��������ԫ�ŵĶ�����Ϊ���ṩȫ�������ڵ����簲ȫ�����γɡ�Ͷ��+ҵ��ģʽ��

Ϊ������50�ڣ�����ѹ���µı�Ȼѡ��

��A��67�����ʽ���ȥһ�����Ϻ�ԫ���ٴ�����������ʣ������ʱ����ȣ�����������ʵѹ���µı�Ȼѡ����������ͣ�͡����ʹ���ʱ�ޱƽ���ӯ������������ÿһ��غ�������Ŀ��������

��ǰ���Ϻ�ԫ�ŵġ�ǧ�����������������������ѵ�Σ��������2025�귢�������Ŀ�б����棬ȫ��ƻ�����162�����ǣ�����Ŀǰ�����108�ţ�6�η��䣬ÿ��18�ţ���ֵ��ע����ǣ���2025��3��12�յ������������Ŀ��ͣ���߸����£�ֱ��10��17��15ʱ08�֣�����������������̫ԭ���Ƿ��������ɳ������ż����ػ���ԡ�һ��18�ǡ���ʽ�ɹ����䡣

����������ĺ���ԭ���ǡ������á����б�����������2�������б�ƻ��ɹ�9�Ρ�һ��18�ǡ���Ҫ�����߱�800������������С��4.5�ֵ��������������гɹ����м�¼������Ӧ�̱��������������ҡ�������ʧ�ܣ�7�²���б�Ϊ��һ��10�ǡ�����һ���롰һ��18�ǡ�������������һ�����꣬�������������ǰ����ɵ����ͺŲ��룩���������졢����Ƽ����п��������1�η�������ҽ�����������2026��3�¡�

��������Ϣ�ǣ���Ӫ�����ҵ�����ٲ��ܵ��������䳡Ҳ�ڻ����ƽ����衣���磬9��18�գ��Ǽ���ҫ�������D+�����������ʽ�7��Ԫ���֧��˫�������ſ��ظ�ʹ�����ػ�����з���9��28�գ��ǺӶ����������D�����ʣ������ܶ��24��Ԫ���ӿ��䡰�����ǡ�ϵ�п��ظ�ʹ��Һ�����ػ�����������Ƕ��š����������ػ�����Ƽ���������������������������衣10�£�����Ƽ�������ɽ�25��Ԫ�����Pre-D�ֺ�D���������ʣ���Ҫ���ڻ���������������������ϡ���һ���������������ƣ�������9���������������ȫϵͳ�����Գ���ˢ���˹�����ҵ����Һ����������������¼�����⣬������ҵ���췢�䳡������Ŀ��2025��1�¿�����Ŀǰ���ڽ������š��ĺŷ��乤λ�����ۿ��ڼ���ע������������ʩ��������Ŀ���ɺ�һ������������ҵ���췢��������

ҵ��Ԥ�ƣ�2026�귢��ƿ�����������⣬���Ϻ�ԫ������ǰ�����ʽ𣬲���ץס�������ܼ����䴰�ڡ�

���ͬʱ�������ȵ�ѹ�����Թ��ʵ������ˣ�ITU���Էǵ���ͬ�������NGSO�����������IJ���ڵ�Ҫ������7��������״η��䣬��ȷ�������ڹ���������90������֤���ܣ������㡰2���ڷ���10%��5���ڷ���50%��7�������ȫ�����Dz��𡱵��ֽ�Ŀ�ꡣ���嵽��ǧ����������2023��8�£��Ϻ�ԫ��Ϊ��ǧ���������ύITU���룬���ݹ���������2032��ǰ���1500�����Dz���2038��ǰ���1.5���ȫ��������

�ⱳ���Ǿ�ķ�������������ɱ������Ϻ�ԫ�ŵ����ִ��ģ���ʴ��С���ʱ�䡱�Ľ����ԡ�

ӯ�����������������ǻ�������ҵ�Ĺ�ͬ��ս�������� SpaceX �ġ��������ƻ���Ҳ����������������������Ǯ�����Ե�������Ŀǰ�������ڹ�����������8000�ţ�ȫ�������û�����ͻ��700��Ҳ���پ�Ӫѹ������Ħ��˹̹����������2040�꣬Ԥ�ơ�������ȫ��ע���û������ﵽ2.92���ˣ��г�ռ���ʽ���80%�����û��¾�����21��Ԫ�����Ӫ�ս���700����Ԫ����ϵͳ�ܽ���ɱ�����2600����Ԫ����ҵ�������10�긺�ֽ�����Ԥ��2030����������ɸ�ת������

�Ϻ�ԫ������ͬ��ѹ������ǧ�����������������γɴ��ģ�����������������г���չ���ն��豸�ռ���ӯ���ؼ���������ʱ���������ڴ�֮ǰ��ֻ��ͨ�����ʸ��������з������䡢����վ����ȳɱ������ܱ�����Ŀͣ�͡�

�ʱ�����˭�������һ�����ʱ�ġ���

�������ٶ�����ս���Ϻ�ԫ�������ʱ����еġ����ʱ�ġ���������֤ȯԤ�⣬�ҹ����ǻ�������ҵ����ӭ������Ԫ�г���ģ��ֵ��ע����ǣ�ǰ���ᵽ����Ӫ�����ҵ�������ȶ�Ҳ����ӡ֤���������������ʱ�����ҵ��������ij�����������ҲΪ�Ϻ�ԫ�ŵ������ṩ�����û�����

�Ϻ�ԫ����Ϊ������ҵ����������ͷ����ҵ���߱�ϡȱ�ԣ���ҵ�����ʱ�����������Ͷ�������п�����֡�

�ӹ�Ӧ���ӽǿ������Ϻ�ԫ����ҵ����������ҵ�����ֶ�������������ͨ��Ͷ���������ڶ���������Ϣ�ƣ�ͨ��ͨѶ��Ͷ��1��Ԫ��ɣ�����������������㲿��������Ԥ��δ�����꽫�õ�20-30��Ԫ��������������ͨ������������ͨ��оƬ�з����ƻ�2026������������ɿɽ�һ����оƬ��Ӧ�����⣬������䡢���������Ʊ����غ��з��������豸�����ǻ�������ҵ�����ڵ���ҵҲ���ܸ���Ͷ�ʣ��γɡ���Ӧ��Эͬ+�ʱ����桱��˫�ػر���

���ڵ�����Ӫ�����ԣ�Ͷ���Ϻ�ԫ�Ż��Dz�ȫ�������һ�廯�������Ĺؼ�һ�����й��ƶ����й��������й���ͨ��������������ͨ���Բ�ȫ�������縲�Ƕ̰塣ͬʱ����Ӫ�̵��û��������������ƣ�Ҳ�ܼ������ǻ�������������أ��γɡ�������˫Ӯ���档

����Ͷ���߲��棬�����ҵ����Ϊ�������ο� A �������еĹ�������ҵ���𣬹��Ҽ����ط�����ҵ������ܳ����������������ȷ��Ϲ���ս�Ե���Ҳ�������ǻ����������ij�������DZ�������⣬���ʡ�PE �Ȼ���Ҳ������֣��ط����ʱ�������ҵϡȱ�ԣ���Ϊ���ṩ����ȶ���Ͷ�ʻر�Ԥ�ڡ�

�������һ���غ�̫�ջ���Ȩ�ġ��־�ս��

�Ϻ�ԫ�ŵĵڶ��ִ��ģ���ʣ���������ҵ��һ���ʱ�������ʵ�����й�����ȫ�����ǻ���������Ȩ�Ĺؼ�һ������ITU�����µ���Դ��λ��������ƿ����ͻ�ƣ��ٵ�ӯ��ģʽ��̽����ÿһ�����ڶ���Ҫ�ʱ��뼼����˫��֧�š�

����2026����Ӫ��������ͷ��뺣�Ϸ��䳡���������Ϻ�ԫ�ŵķ�����������ӿ죻����һ�����ʵ���أ���Ϊ��ע�������ս�ġ���ҩ�����ⳡ̫�������ľ�����û�нݾ����ߣ���ÿһ����չ�������ƶ��й���ҵ����Ӵӱ�������ת����������ȫ������������������������ҵ����Ȩ��