C114Ѷ 8��19����Ϣ�����飩Ŀǰ���й��ƶ����й��������й���ͨ������Ӫ����̽����ϰ���ɼ�����

���У��й��ƶ�ʵ��Ӫ��5438��Ԫ��ͬ���½�0.5%��������842��Ԫ��ͬ������5.0%���й�����ʵ��Ӫ��2694��Ԫ��ͬ������1.3%��������230��Ԫ��ͬ������5.5%���й���ͨʵ��Ӫ��2002��Ԫ��ͬ������1.5%��������145��Ԫ��ͬ������5.0%����ҵ��������������Ӫ��Ӫ�ճ��������������������5%����ͬ��������

����Ӫ�̵���֯�ܹ��У������г���2C�����ͥ�г���2 H�������������ڴ��г��ڣ�����Ӫ�̵ġ������̡����������Ĵ��ϰ��������������������̡��Ѿ����ֳ�������������������ͥ��������ķֻ�̬�ơ�2C���û���ģ������ͬ�ʻ������Ӿ������Ӱ�죬�������ԷŻ�����Ϊҵ����ѹ����Ҫ����2 H��ƾ��ǧ�������ռ���AI�������ܼ������������������ƺ��������ڶ�������չ�ֳ�ǿ��������������Ϊ��������ҵ������Ҫ���档

�����г���������ѹ�������������Ȼ�

��������Ӫ�̺��Ļ����̵ĸ����г������������ǰ��δ�е�����������

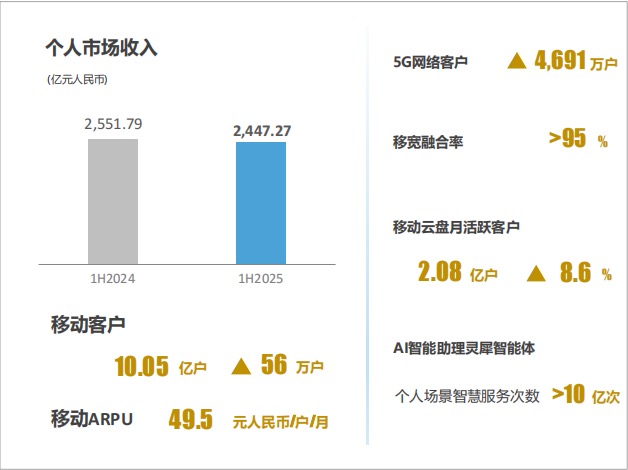

������������������Ӫ�̵ĸ���ҵ�������ѵ���ȣ����й��ƶ�Ϊ����������г�������2024���ϰ��꣨1H2024��Ϊ2551.79��Ԫ��2025���ϰ��꣨1H2025������2447.27��Ԫ��ͬ���½�����ƾ���ģ���Ʊ��������������������������Բ��㣻

���й��ƶ�2025������ҵ�������г����ݣ�

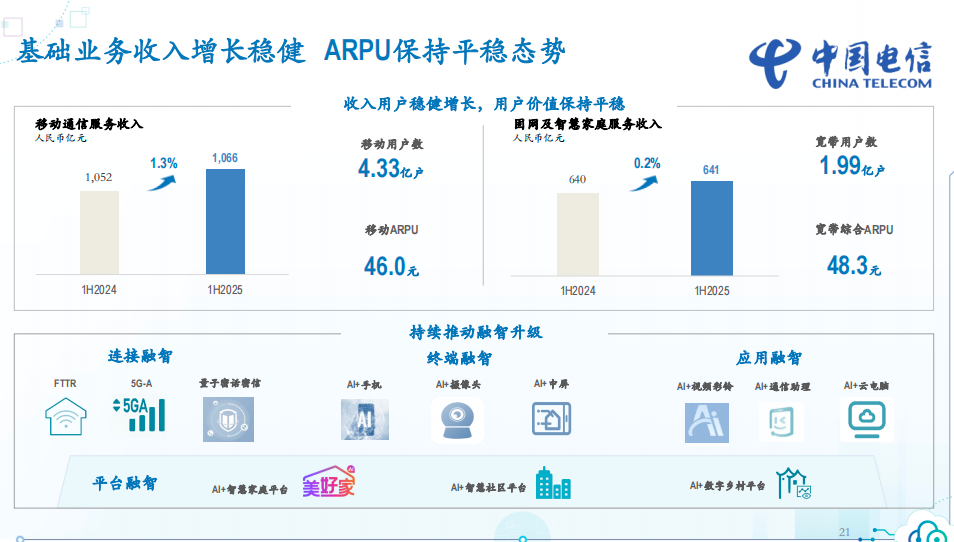

�й������ƶ��û�������4.33�ڻ����ƶ�ARPUΪ46.0Ԫ�������г����ٽ�1%���ң�����ͣ�ͣ��й���ͨʵ��Ӫ��2002��Ԫ��ͬ������1.5%����δ��¶��������г�������������Ӫ�յ��������ڸǸ���ҵ���ƣ̬��

�����г��ġ��ѡ�����Դ���ڶ��ؽṹ��ƿ���ĵ��ӡ�һ���棬�û���ģ�Ѵ������컨�塱�����Ų�������ʾ������6��ĩ��ȫ���ƶ��绰�û�������18.1�ڻ����ѳ����ҹ��˿������������ռ�����ľ�����ҵ����������ĽΡ��й��ƶ��ƶ��ͻ��ﵽ10.05�ڻ�������56���й������ƶ��û�������4.33�ڻ����й���ͨ�ƶ��������û������ﵽ4.8�ڣ��������û���ģ�£������û��Ļ�ȡ����������ѡ�

��һ���棬ͬ�ʻ������������ң�Я��ת�����ߵ�ȫ��������û����������������������й��ƶ����³���ܴ�ǰ���ἰ�ģ�Я��ת��������Ϊ�˸��Ʒ����ÿͻ���ѡ��Ȩ�����ڷ����ݱ�ɶ��Ծ������ֶΣ����Ϲ桢�����������ܶ������Я��ת���ϡ�

���⣬����ͨ�ŷ���ļ�ֵ�ھ�����ƿ������ͳ����������ҵ�������������������۳����ߵͣ�����Ӧ�ó�����̽����δ�γɹ�ģ�����룬ʹ�ø����г����롰�����ѡ������֡�

����������Ӫ��ͨ�����ȴ��������ֵ�����ԣ�ʵ���г���ģ���ȹ���ͻ���ֵ�����������й��ƶ�ͨ��������ɳ��ƻ�����ȫ��ͨ�����ƻ����Ⱦ�ϸ���ֶγ������̹�ģ�����ƶ�ARPU������ҵ���ȣ���49.5Ԫ�����Ҵӵ��������ſ���ģ����Ӫģʽ������ڿͻ�����ļ�ֵ��Ӫת�����й�������AI�ն˴�����ǿճ�ԣ�����������С�������帳���ն����ǣ��ƶ�AI��թ�ֻ���AI�����������ն˹�ģ��չ��ͬʱ����Ƶ�����ȸ���Ӧ�ý���AI���£��й���ͨ���ں�ҵ�������û�������������Ⱥ���Ƴ��Ŀͻ�Ʒ�ơ���ͨ���ɡ���Ʒ���ܻ�ӭ���γɡ�ͨ��+���ļ�ֵ�����ջ���

�����������������Ĵ��£���Щ�ٴ����ֻ�������̡����ã�����Ťת�����г����ٷŻ������ơ�5G���ʵij����������й��ƶ�5G����ͻ��ﵽ5.99�ڻ�������59.6%���й�����5G����ͻ��ﵽ2.28�ڻ�������Ϊ65%���й���ͨ5G����ͻ��ﵽ2.14�ڻ��������һ����ֵ����������δת��Ϊͻ���Ե��������ܣ������г��Ѵӡ�����Ȧ�ء��Ĺ�ģʱ�����롰����ϸ������ֵ�����Ĵ���ʱ����

��ͥ�г���AI�����Ǽ�������ҵ���ں�ǿ����

������г��ĵ����γɶԱȵ��ǣ���ͥ�г��ƺ����������ڶ�������

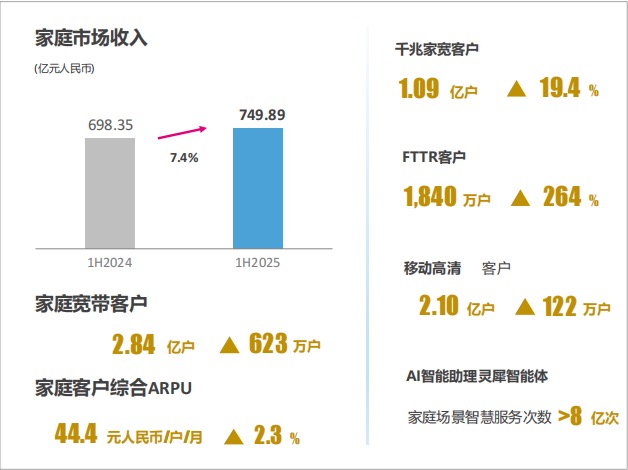

�й��ƶ��ı�����Ϊͻ�����ϰ����ͥ�г������750��Ԫ��ͬ������7.4%������������������ҵ�����Ҽ�ͥ�ͻ��ۺ�ARPU�ﵽ�����44.4Ԫ��ͬ������2.3%��

���й��ƶ�2025������ҵ����ͥ�г����ݣ�

�й�����2025���ϰ����������ǻۼ�ͥ��������ﵽ�����641��Ԫ��ͬ������0.2%��������û��ﵽ1.99�ڻ��������ۺ�ARPU��48.3Ԫ�����Գ���ֵ���ԣ��й���ͨ�ں�ҵ�����ʳ���77%���͵��۳�����Ԫ����ͨ���塢��ͨ���ҡ������ֻ��͡��Ǽ�ͨͨ�������˵ȷ���2.7���û�����ͥ�г��ѳ�Ϊ��Ҫ��������

��ͥ�г��Ŀ��������������ڼ�������������������˫���������ӹ����˿���ǧ��������FTTR�������ռ�����Ϊ��ͥ�г��춨�˼�ʵ���������磬�й��ƶ���ͥ�����ͻ��ﵽ2.84�ڻ�������623������ǧ��ͥ�����ͻ��ﵽ1.09�ڻ���ͬ������19.4%��FTTR�ͻ��ﵽ1840��ͬ������264%���й���ͨ50%���û�ѡ��˫ǧ�ס������ƽ����������ǧ����������������5.7�ڼ�ͥ���������Ե��106�����У�Ϊ��ͥ�г������춨�����������Щ����������Ծ���ü�ͥ��Ϊ���־��õ���Ҫ��ڡ�

������˿���������ʱ����Զ�̰칫�����߽�������ͥ���ֵȳ����������ݣ������߶Լ�ͥ�������������ܻ������Ҫ����ߣ������˶Ը������硢�����豸���������������ʢ�����ƶ���ͥ����ӡ���һ�������ӡ����ǻ�������̬��ת�͡�

AI�������������Ϊ��ͥ�г�ע�����»������й��ƶ��ԡ��ƶ����ҡ�Ʒ�����죬�����Լ�ͥΪ���ĵ������ںϾ�Ӫ��ϵ����AIΪ�������������ǻۼ�ͥ�������й����Ž�һ�����������üҡ���Ʒ��ϵ��Ϊ�ͻ������ǻ������飬���û�������ȫ�ҡ������ҡ����ּҡ���̼�ҡ����ܼҵȶೡ���ǻۼ�ͥӦ�ã�ͬʱ�ӿ�ƽ̨������������AI������AI����Ϊץ�֣��ӿ��ƽ�ƽ̨����������������䣻�й���ͨǿ����Ӧ�ü�����ೡ���ںϣ��ӿ��ǻۼ�ͥ��Ʒ�ƻ������ܻ��������Ƴ����Ǽ�ͨͨ�������˵ȷ���

���ѿ�������ͥ�г��Ѵӡ����������������龺�����ת�͡�ǧ�����ռ���FTTR������������ʽ�ƹ㡢AI�����Լ�ͥ��������������Լ���ͨ��+AI+���������ں�ҵ��ģʽ����ͬ�ƶ���ͥ�г��ӡ��������ӡ����ǻ�������ڡ�ת�͡�

��������+AI����+��̬�ںϣ���ҵ��չ�ij�����

��������Ӫ�̵��Ʊ����ݣ�ͨ����ҵ��չ�ij��������������������г�������������ʾ��ҵ��������ͳͨ�ŷ���Ĺ�ģ����ʱ���ѽ���������ͨ���������ºͷ���������������ƿ����

δ�������г�5G��5G-A���ݽ��������5G-A�Ը�������ʡ����͵�ʱ�ӽ�Ϊ�����û��������ḻ��Ӧ�����飬���磬�й���ͨ����330������ʵ��5G-A��ģ���á��ڼ�ͥ�г�����������������ƽ���Ϊ�ǻۼ�ͥ��Զ�̰칫�����߽����ȳ����ṩ��ǿ֧�š�

ͬʱ��AI������ȫ�������������ͥҵ��ĸ������ڡ����磬�й��ƶ���AI�����ǻۼ�ͥ�������й����ŵ�AI�ն��볡�����£��й���ͨ������Ӧ�ø��ǣ�AI�����Ǽ��������Ĺؼ��ʣ�����Ϊ��Ӫ���ھ�����������ĺ���������

�ںϷ�չ���������ͻ���ֵ�Ĺؼ�·�����й��ƶ��ӡ��ſ���Ӫ���ͻ�����ͥ��ֵ��Ӫ���������й���ͨ�ں�ҵ�����ʳ�77%����ӡ֤�ˡ���һҵ�����Ԫ�ںϡ�ת�͵���ҵ���ơ�δ�������š�ͨ�ŷ���+��������+�ǻ�Ӧ�á�����̬�������ƣ���Ӫ�̵������ռ佫��һ����

����������2025���ϰ���ijɼ�������չ������Ӫ�̵�ת����ʹ��ϣ����������Ӫ���ڸ����г�ͨ����ֵ��Ӫ���̻����̣��ڼ�ͥ�г������ǻۻ������������ռ䣬���ֻ������ܻ�ת���ѳ�Ϊ��ҵ��ʶ������5G-A������������һ����Ϣ������ʩ�����ƣ��Լ���AI����������ں�������Ӫ�����ܳ���������г��ļ�ֵ�ھ�ͬʱ�Ŵ��ͥ�г��ij����������ƣ���ҵ��ֵ�����ռ�������һ���ؿ���