C114讯 3月4日消息(特约作者 杜建民)工业和信息化部下发《关于调整互联网骨干网网间结算政策的通知》(以下简称通知),引发通信行业内外的强烈关注。有关谁是受益者的分析非常多,除了中国移动将省掉一大笔银子之外,中国广电等中小运营商也将是受益者。其实互联网骨干网网间结算按年降低既是工业和信息化部落实互联网+的具体措施,又是鼓励运营商不断加大网络建设的重要监管措施。因此,除了企业的直接受益外,广大用户也将极大地获益。

一、中国移动靠实力赢得平起平坐地位

作为依靠移动电话业务起家的中国移动,曾经因为骨干网络的相对缺乏而在通信行业内部被戏称为“二级运营商”。自2009年左右的3G时代开始,有鉴于移动互联网的飞速发展和国外运营商在内容上的持续发力,中国移动便加快了骨干网络建设,而且建设速度和规模在2013年12月获颁固网宽带牌照之后又进一步提速。

中国移动的骨干网络建设速度有多快、规模有多大,这可以从其固网宽带用户规模的飙升中得以窥见。自2013年12月底获颁固网宽带牌照之后,中国移动的固网宽带用户规模在2016年10月份超越中国联通之后,又于2018年10月成功超过中国电信,无论是收入、净利润规模,还是移网用户、固网用户规模,都成为绝对的行业第一,做实了而且也进一步坐稳了通信行业“大哥大”位置。

截至2020年1月底,中国移动的移动用户数累计达到9.49415亿户,固定宽带用户数累计达到1.88271亿户,远超中国联通和中国电信。其实除了在用户规模方面的持续发力外,中国移动还不惜成本加大了对IDC(互联网数据中心)资源的建设投入。公开的报道显示,近两年来中国移动仅在河北省境内就建设了石家庄、保定、廊坊等多个数据中心,目前正加速投产。

.jpg)

客观上讲,随着固网家宽用户和移动宽带用户规模的飙升,如果不加速骨干网络建设,中国移动很大程度上有给友商打工的无奈。此番工业和信息化部发文调整网络结算,不但确认了中国移动在骨干网络方面与友商的平起平坐地位,而且更是对中国移动不遗余力实施“网络强国”“宽带中国”“双G双提”等国家战略的有力褒奖。其实,中国移动在不断加速骨干网络规模建设的同时,就已经靠实力不断赢得行业尊重。中国移动与中国联通和中国电信的互联互通交换结算费在2016年从28万元/月/G降至18万元/月/G,在2017年再降至12万元/月/G,在2018年又进一步降到8万元/月/G,再到此次2020年的对等互联、互不结算。

通过此次结算费用调整,中国移动可以减少多少成本支出呢?大家可以从这些数据中进行推算。2018年中国移动的网间结算支出额度为206.9亿元(包括骨干网网间结算、语音网间结算),既低于2017年的217.6亿元,也于2019年约210亿元基本持平。在同样的2018年,中国联通和中国电信的网间结算支出分别为125.8亿元和128.8亿元,远低于中国移动。有通信行业分析人士认为,此次调整,中国移动将减少数十亿元的支出。如此之后,中国移动的又多了数十亿元的成本和净利润储备,而友商则相应的少了一块嘴边的肥肉。

二、重点扶持内容运营商加速崛起

正如本文开篇所讲,骨干网网间结算按年降低既是工业和信息化部落实互联网+的具体措施,又是鼓励运营商不断加大网络建设的重要监管措施。除了中国移动靠实力赢得此次调整结算费用红利之外,中国广电等中小运营商也获得了相当的利益。

除了教育网、科技网、经贸网、长城网等公益性网络与中国电信、中国移动和中国联通的互联网骨干网之间实行免费互联之外,中国电信、中国移动和中国联通下调对中国广电、中信网络的结算费用,下调比例不低于现有标准结算价(8万元/G/月)的30%,也即下调后的最高结算标准不会超过5.6万元/G/月。

有别于中国移动靠实力赢得行业地位,资金实力、网络规模和用户基础相对都较小的中国广电在此番调整中更像是飞来红利。实际上我们认为这就是中国广电未能获得类似中国移动那样“对等互联、互不结算”的原因。毕竟中国广电在尚未投入资源之前就坐享别人的建设成果多少有点有悖于市场经济的游戏规则。

在流量爆发式增长的今天,本来就相对弱小中国广电等中小运营商如果没有特殊政策扶持,除了必须向传统三大运营商支付大额网间结算费用外,而且更重要的是难以成长壮大并与传统的三大运营商开展有效竞争。虽然有市场经济的游戏规则在前,但是我们必须特别注意中国广电的独特内容优势和教育网公益性网络属性。

从更高的站位和更远的战略角度考虑,其实监管层有意将中国广电培养成最大的线上内容供应商。这种迹象既可以从鼓励广电系加速内部整合看出,也可以从给中国广电颁发宽带和5G牌照得以窥见。从这个出发点考虑,我们可以推测就在不久的将来,期待大概明年此时,中国广电大概率将获得“对等互联、互不结算”的政策扶持。

三、间接推动提速降费向更深处发展

在2020的新年致辞中,总书记除了点赞5G加速商用外,还高度认可了提速降费。工业和信息化部的统计数据显示,自提速降费实施以来,运营商累计让利超过5000亿元。提速降费既让包括个人和企业在内的广大用户得到了切切实实的优惠,也放水养鱼实实在在刺激了我国互联网行业的飞速发展,助力阿里、腾讯、京东、美团、嘀嘀等一批互联网公司成为世界级企业。

提速降费从2015年实施至今已经6年,虽然我们尚不确定今年会不会继续实施,但是统计数据显示,提速降费的空间越来越小,至少类似之前年度降费30%的硬性要求已经不容易实施。上月底,工业和信息化部公布了2019年通信业统计公报,业绩也是有点惨淡。

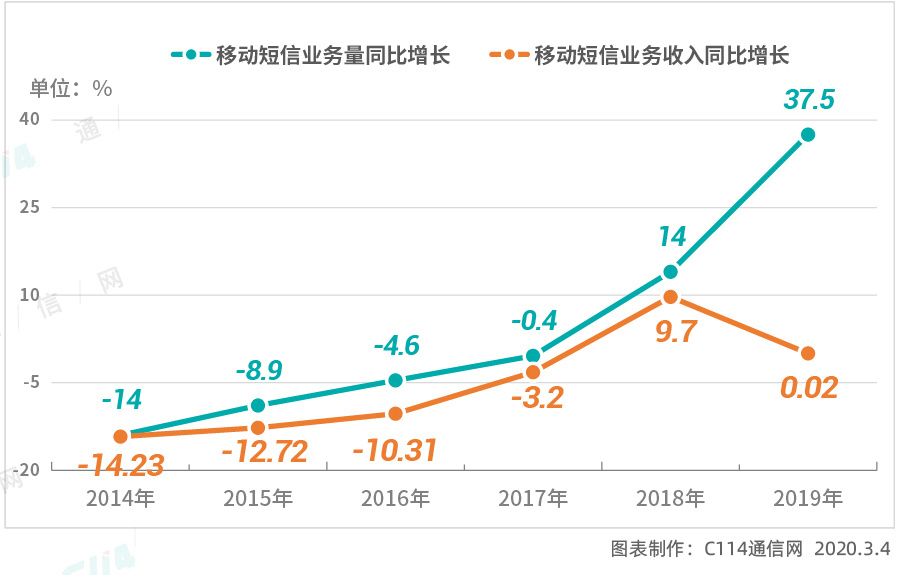

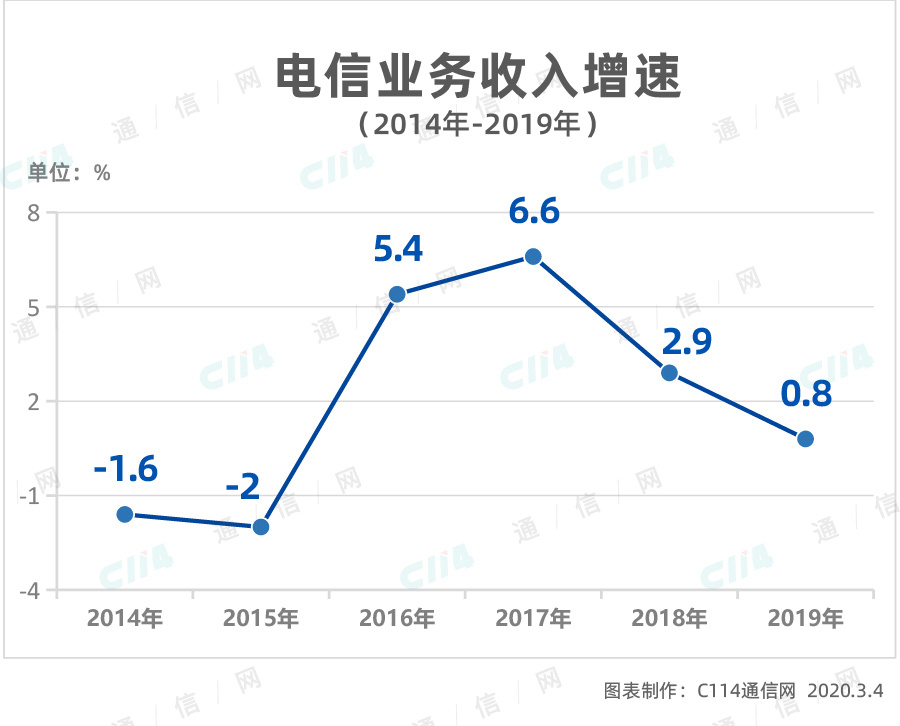

工业和信息化部的数据显示,2019年电信业务收入累计完成1.31万亿元,比上年增长0.8%,而电信业务总量比上年增长18.5%,据此可以得出2019年通信业务平均资费下降幅度为14.9%。除了收入增速和平均资费的惨淡之外,业务单价也有相对幅度的下调。2019年运营商的单位平均流量价格是4.99元/GB,其中2019年12月更降到了4.36元/GB。另外,短信业务量超速增长,增速高达37.5%,但收入却只有0.02%的增长,总量也就与2018年的数据基本持平。

有鉴于此,监管层进一步硬性推动提速降费实施的空间已经变得越来越小。虽然中国联通初步测算2019年归属上市公司股东的净利润约为49.8亿元人民币,同比增长约22%,但是其同步预期2019年移动主营业务收入预计比2018年有所下降。另外需要大家特别注意的是,中国联通在2019年上半年的净利润就已经高达68.8亿元人民币。也就是全年的净利润低于其上半年的净利润规模。

在营业收入预计负增长的情况下,中国联通的净利润来自哪里?我们认为其净利润来源于节约开支。根据监管层要求,三大运营商将以2018年为基数,社会渠道费用三年压降20%,其中渠道酬金逐年下降20%,自2022年起全部取消渠道酬金。有初步的统计数据估算,三大运营商的社会渠道费用规模合计在1000亿元-1500亿元之间,由此而节约的费用着实客观,而且这是确实增厚了运营商的净利润和成本费用规模。

我们认为监管层的目标不仅仅是推动运营商提升净利润率以此提速股价,其中更可能包括通过实施一揽子监管政策推动企业硬性削减不必要支出而进一步加大基础设施建设投入和向用户让利的空间,并在此基础上间接推动提速降费在一定范围内的实施。最终的目标当然是进一步推动信息化在整个社会的全面应用,从而提升国家竞争力。

四、积极为5G发展储备网络资源

虽然距离5G全面开花还有至少一年左右的时间,但是提前储备资源大概率是监管层的实施政策的重要出发点。通过网间结算政策的调整,监管层给中国移动松绑并进一步鼓励中国移动继续加大在骨干网和5G、有线宽带等基础网络能力上的投入。毕竟5G全面应用之后,将不可避免地刺激流量的爆发式增长,因此有必要提前储备骨干网络资源,当然这本身也有利于5G发展壮大。

另外,除了中国移动、中国广电等基础运营商可以获益之外,各类应用型互联网公司也必然受益。这其中受益最直接的将是大视频、大数据、云游戏、云存储等行业。互联网应用行业的获益发展,这当然也是监管层推动互联网+不断深入发展的预期成果。

当前5G大发展面临的困难还比较多,如何通过全面整合各种资源从而推动实现5G全球领先,这当然是监管层必须要考虑的重要事项。5G作为国家战略工程和未来国际竞争的焦点需要全社会的共同努力。此次结算政策的调整虽然会让中国联通和中国电信减少部分收入,但是却可以给更多玩法参与5G、建设5G的机会。

监管层通过实施网间结算政策调整,鼓励并刺激骨干网络建设既直接有利于互联网产业和数字经济发展,又有利于降低信息消费门槛,既让更多的企业和个人收益,又可以最终促进全社会信息化水平的提升。(杜建民为C114特约作者)