C114讯 3月23日消息(苡臻)2026年3月,曾经为抢占市场份额而深陷低价内卷的互联网云厂商,密集释放调价信号,腾讯、阿里、百度三大国内头部玩家相继官宣涨价。国外市场,亚马逊AWS、谷歌云等国际云大厂早已进入涨价阵营,一场围绕AI算力的涨价热正席卷全球市场。

当行业从“跑马圈地”转向“价值定价”,作为云服务市场特殊玩家的运营商云,却站在了涨价与否的十字路口。对自身增长放缓的困境与产业链成本上涨的双重压力,运营商云究竟会选择跟风涨价,还是维持原价坚守市场?

集体涨价:国内外云大厂的价值变现转向

国内市场,腾讯云率先于3月13日终止三款热门AI模型的免费公测,将其纳入正式商用体系,同时对自有混元系列模型的计费标准进行大幅调整,部分服务的价格涨幅甚至超过4倍。这一动作,被业内解读为腾讯云聚焦AI业务商业变现的明确信号。

短短几天后,3月18日,阿里云、百度智能云先后官宣上调AI算力相关产品价格,均定于4月18日正式生效,调价范围高度聚焦AI算力与存储服务。其中,阿里云针对自有算力卡及智算版存储产品分别上调5%-34%、30%;百度智能云则对AI算力相关服务及并行文件存储同步提价,涨幅在5%至30%之间,均指向AI需求爆发带来的成本压力。

国际市场的涨价节奏更早于国内。早在2026年1月,亚马逊AWS就宣布针对大模型训练专用的算力产品提价约15%,直接回应核心硬件成本上涨的现实;谷歌云则计划于5月起对全球数据传输服务调价,不同地区涨幅差异显著,北美地区最高达100%,亚洲、欧洲地区分别为42%和60%,原因在于数据传输与网络运营成本的持续飙升。

不难发现,无论是国内还是国际云大厂,此次涨价的核心驱动力与调整方向高度一致,均围绕AI产业链的成本与需求变化展开。

涨价背后:供需失衡与成本压力的双重倒逼

云大厂集体涨价的核心逻辑,并非单纯的盈利诉求,而是行业供需关系失衡与运营成本高企共同作用的必然结果,各家厂商的官方表态,本质上都是对这一现实的客观回应。

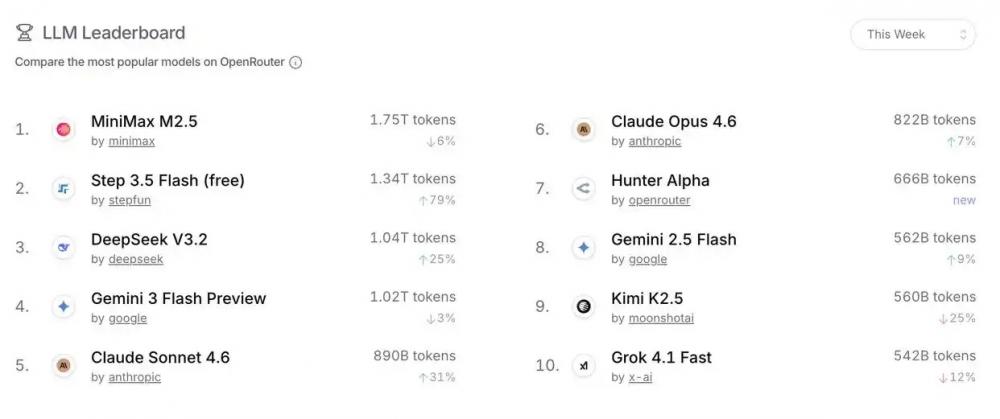

从需求端来看,AI技术的规模化应用正在引发算力需求的爆发式增长。全球最大AI模型API聚合平台OpenRouter的最新周度(3月9日至3月15日)数据显示,中国AI大模型的周调用量已突破4.6万亿Token,连续两周超过美国,且前三名均为中国本土模型。

供给端的约束则进一步加剧了价格压力。一方面,AI算力的核心支撑――xPU、存储器、ASIC等高端硬件长期供不应求,全球AI竞争的加剧推高核心硬件采购成本,直接增加云厂商的资本投入;另一方面,算力需求激增带动数据中心能耗飙升,今年前两个月互联网数据服务业用电量同比增幅超46%,算力密度提升叠加能源价格上涨、碳排放政策趋严,运营成本压力最终传导至终端服务价格。

在此背景下,云大厂的涨价动作,本质上是对行业发展规律的适应――告别低价内卷,通过价值定价匹配算力成本与商业价值。

运营商云:增长失速下的两难困局

与互联网云厂商的集体涨价形成对比的是,运营商云阵营目前尚未有公开大幅调价动作。

作为云服务市场的特殊参与者,2021年至2024年间,运营商云曾凭借云网融合、属地化服务的独特优势,在政企市场快速崛起,蚕食阿里云市场份额,实现过翻倍增长的亮眼成绩。但如今,这一阵营已集体陷入增长放缓的困境,叠加产业链成本上涨的压力,“涨”与“不涨”的选择,成为摆在运营商云面前的一道难题。

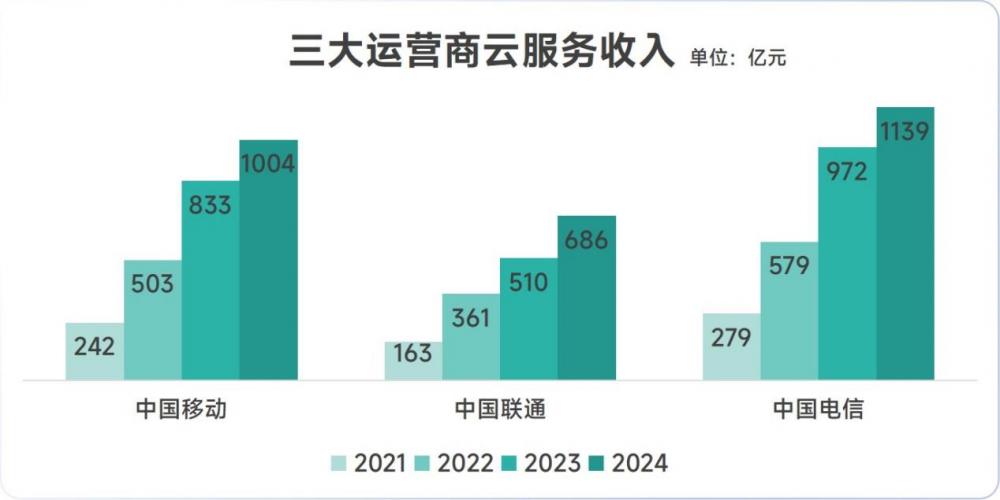

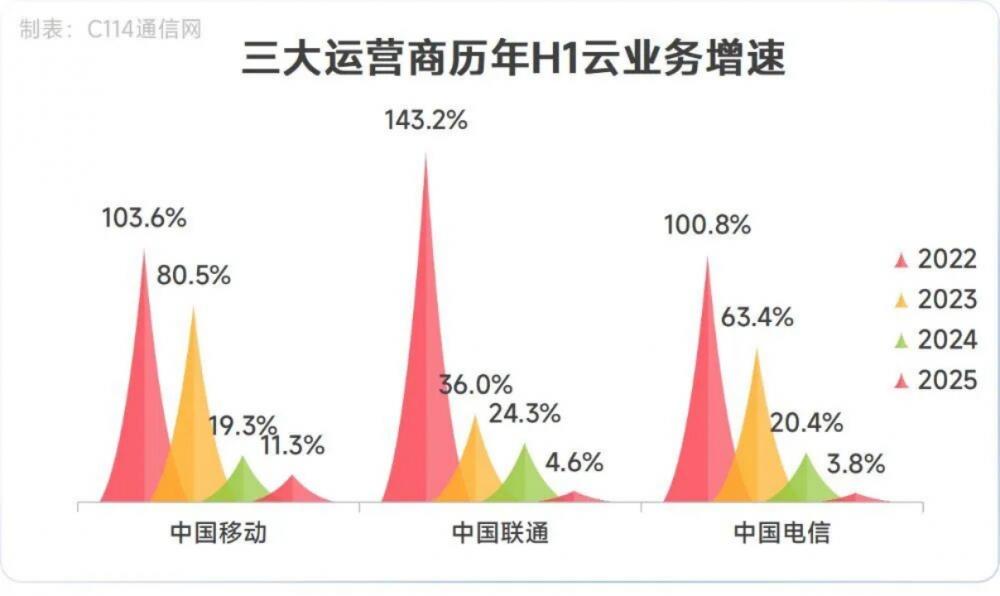

从近两年的业绩数据来看,三大运营商云的增速均呈现明显放缓趋势,尤其是2025年上半年,增速进一步下滑。2025年上半年,移动云收入同比增11.3%,联通云增4.6%,天翼云仅增3.8%,均远低于此前的高增速。

与之相反,互联网云厂商凭借在AI领域的先发优势,正重新回归高速增长轨道。截至2026 财年Q2,阿里云AI相关收入已连续9个季度实现三位数增长。据国际市场研究机构Omdia数据,2025年第三季度,阿里云在中国云市场的份额从上季度的34%提升至36%,领先优势扩大。

而运营商云增长放缓的原因是多方面的:经过前几年的高速扩张,业务基数已达到一定规模,持续保持高增速的难度自然加大;宏观经济下行背景下,政企客户的数字化转型预算趋于谨慎,需求增长放缓;更核心的是,运营商云的业务重心仍集中在传统通算领域,未能及时跟上AI智算的市场需求转型,最终错失了行业增长红利。

进退维谷:扛成本无支撑,提价格无底气

对于运营商云而言,面对行业涨价潮,两种选择都伴随着不小的风险。

如果选择不跟进涨价,就必须独自承担产业链成本上涨的压力――服务器、存储等核心硬件的价格持续攀升,某运营商的智算池项目采购数据显示,仅数百台设备及相关服务的采购成本就超过2亿元,其中高性能存储服务器的单价已突破千万元,长期承担这部分成本压力,将严重影响自身的盈利水平。

如果选择跟风涨价,运营商云又缺乏足够的市场底气。

当前,云服务的定价核心已转向Token调用量,而运营商云在Token商业化领域的布局仍处于初级阶段。尽管部分运营商已搭建内部Token运营体系,月消耗规模达到百亿级,但这些应用多局限于内部场景,对外商业化的Token产品稀缺、调用量偏低,尚未形成规模化的商业变现能力。

相比之下,互联网云厂商已构建起成熟的Token计费体系,相关业务增速显著,运营商云在产品竞争力上的差距,使得其涨价缺乏足够的市场支撑,甚至可能导致核心政企客户流失。

破局之路:立足优势,以能力突破两难

面对互联网云厂商的涨价潮与自身的发展困境,运营商云核心在于立足自身优势,补齐能力短板,在成本与盈利之间找到平衡点,实现高质量发展。

首要任务是加快AI智算领域的布局,弥补核心能力短板。运营商云最大的优势在于云网融合的基础设施,可依托遍布全国的网络资源,打造“云网算一体化”的差异化智算服务,将网络优势转化为算力服务优势;同时,加大对AI大模型、算力调度技术的投入,丰富AI相关产品供给,跟上市场需求转型的步伐,摆脱对传统通算业务的依赖。

其次,完善Token运营体系,提升商业化能力。借鉴互联网云厂商的成熟经验,构建面向外部客户的Token计费与成本测算机制,推动Token商业化的规模化发展,打造具有市场竞争力的Token产品,为未来的价格调整奠定坚实基础,让涨价具备足够的产品支撑。

最后,采取差异化定价策略,平衡成本与客户需求。针对核心AI算力产品,结合成本变化适度调整价格,体现算力的核心价值;针对基础通算产品和核心政企客户,保持价格稳定,守住自身的市场基本盘,避免因盲目涨价丢失核心竞争优势。

从行业长期发展来看,算力的稀缺性将持续存在,涨价仍将是互联网云厂商的长期趋势。对于运营商云而言,核心竞争力不在于是否跟进涨价,而在于能否快速补齐AI算力与商业化能力短板,将自身云网融合的独特优势转化为市场竞争力,让服务价值匹配价格定位,这才是应对涨价热的根本之道。