C114讯 5月15日消息(水易)近日,光通信行业市场机构LightCounting在最新市场报告中指出,2024年第一季度,用于人工智能集群的光器件仍是市场的唯一热门领域。

电信服务提供商报告的收入和资本支出均有所下降,这与大多数云计算公司形成鲜明对比。在LightCounting追踪的15大电信运营商中,与2023年第一季度相比,收入和资本支出分别平均下降了3%和11%。以当地货币计算的财务结果则稍显乐观:NTT和西班牙电信的营收增长了2%-5%。以当地货币计算,中国移动的资本支出预计增长了6%,中国电信下降了1%,中国联通下降了18%。

美国三大电信运营商的现有业务收入几乎持平:AT&T和Verizon的收入与2023年第一季度持平,而Comcast的收入则增长了1%。这些公司大幅减少了支出:与2023年第一季度相比,AT&T的资本支出下降了13%,Comcast下降了4%,Verizon下降了27%。

爱立信和诺基亚公布的第一季度销售额同比和环比均下降了20%-30%。华为的销售额增长了37%,其中大部分可能来自其消费者和云业务,而非网络基础设施。中兴通讯的销售额与2023年第一季度相比增长了5%,但环比下降了12%。

半导体集成电路供应商的业绩喜忧参半,MACOM实现了增长,但Microchip和Maxlinear仍处于负增长状态。大型供应商(英特尔、AMD)出现了一些连续增长,但同比仍在下降。他们的普遍预期是,已接近周期的底部,将在2024年下半年恢复增长。

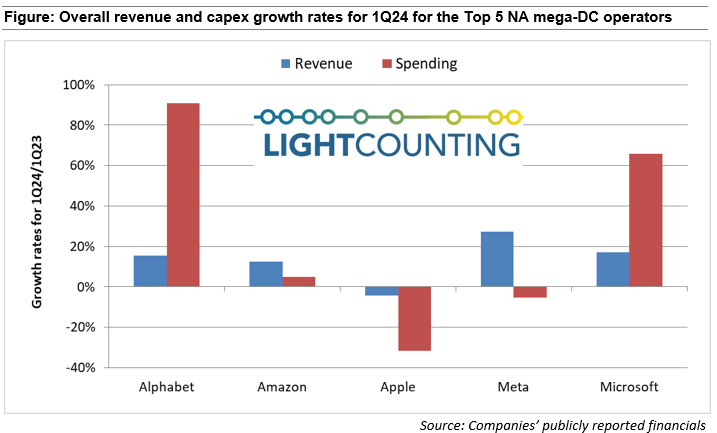

谷歌和微软的资本支出创下新纪录,分别同比增长91%和66%。大部分资金肯定是投向了人工智能基础设施,包括光连接。亚马逊的资本支出增长了5%,而苹果和Meta在2024年第一季度的资本支出同比有所减少。

旭创科技2024年第一季度收入同比增长164%,环比增长21%。新易盛的收入环比增长10%,同比增长85.5%。Coherent的网络部门收入环比增长18%,同比增长12%。Lumentum的销售额环比持平,同比相比下降了4.4%。Lumentum的云和网络部门环比增长9%,同比增长7%,这得益于创纪录的云数据中心收入以及收购Cloud Light的贡献。所有这些供应商都预计本季度和2024年剩余时间将有更多增长。

下图显示了最近公布2024年第一季度业绩的前五大大型数据中心运营商的收入和支出同比增长情况。