C114Ѷ 11��5����Ϣ��ˮ�ף����գ���ͨ����ҵ�о�����LightCounting�����µı����б�ʾ���˹���������֮�����������ݱ�ؽ��У����������л������ߡ������г��Ŵ��¸ߣ��������˹����ܹ�˾�Ĺ�ֵ�Ƹ�����ԽijЩ���ᆳ�����GDP��

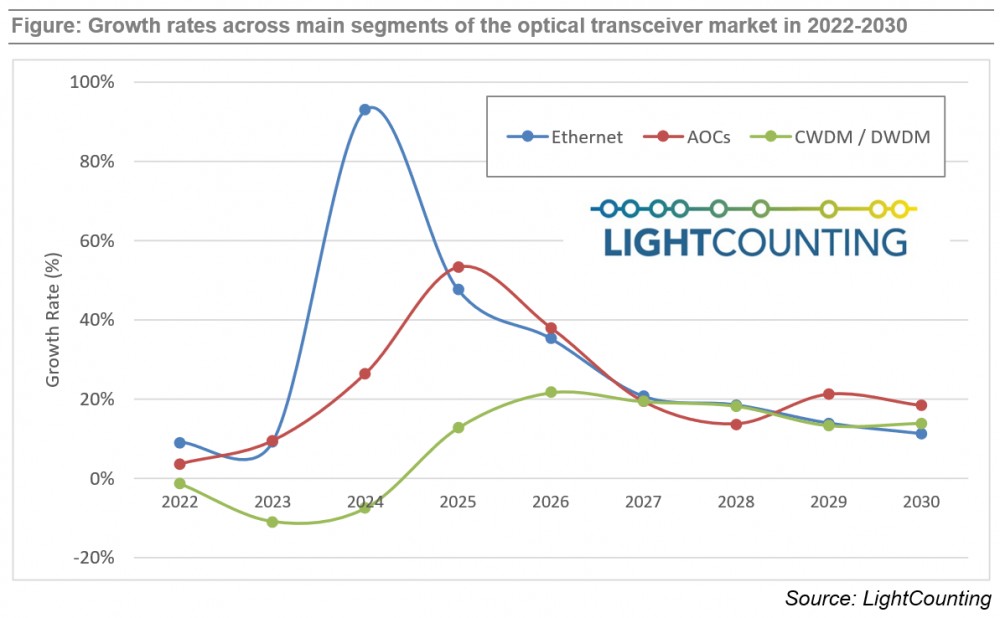

AI�����£�2024����̫����ģ���г����93%��LightCounting���µ�Ԥ����ʾ��2025���2026�꽫�ֱ�����48%��35%���������ڱ��ع��ơ�������������InP����оƬ�IJ��ܣ���ǰ�����ǹ�����������

���������ֹ��������������ɹ�Ӧ��ȱ�����ģ�����2021��-2022���������ƣ������ֶ�ȱ�Թ�Ӧ�̶��Խ�ֲ������ã����Ÿ�����ܵ��ͷţ�������2022��׳����½������Ƕ�ϣ��2026��-2027�������ܱ���ǿ�������˺���ܻ����һ���̶ȵķŻ���

AOC��DWDM��ģ����λ��AI쫷��·���ϡ�2024�꣬AOC�г�������26%������Ӣΰ���AOCת����ģ�飬�г��ȶ�һ����ɢ�������������ͻ����ڼ���ʹ��AOC��Ԥ��2025����г�������53%��

DWDM��ģ���г���2025������������ƣ�Ԥ������13%����2026�꽫����22%��������Ӫ����DWDM�豸������½��������˸��г����������Ļ������ֵ�ǿ���������ֲ��ڶ�ص�AI��Ⱥ��Ҳ��ΪScale-across�������Ը��ٻ�������������������2026���ƶ�800G ZR/ZR+��Ʒ�����ۡ�

LightCounting��ʾ��ȫ���ģ���г��ھ���2023���½�3%��2024������42%֮��Ԥ��δ��5�꽫��22%���긴�����������š�AI��ȺӦ�ö���̫����ģ���AOC��ǿ����������Ҫ�����������ƹ�˾�͵��ŷ����ṩ�̶�DWDM���������Ҳ�������ش��ס�

FTTx�����ߵ�����ϸ���г���Ӱ�콫���������dz�����Ҫ�������������������AIӦ�á�