C114讯 1月7日消息(水易)刚刚过去的2020年,新冠疫情彻底改变了社会的运转方式,各类信息化的手段纷纷上线,助力抗疫、复工复产,也加速了数字化转型进程。这一年,国家提出“新基建”,加快5G、大数据中心的建设,以构建经济社会数字化转型的关键基础设施,助力数字经济的腾飞。

这一年,对于光器件行业而言,在“新基建”的助推下逆势增长,就国内市场而言,光器件上市公司前三季度业绩普遍飘红。当然,在过去的一年,行业内的并购整合重组仍在继续,借用Dell'Oro Group分析师Sameh Boujelbene的话来说,“在这个竞争激烈的市场环境中,唯有联合起来,'强强联手'才能生存。”

“新基建”激活市场

2020年是我国5G规模部署之年,工信部最新数据显示,我国已经累计建成5G基站71.8万个,2020年新增58万个,推动共建共享33万个,所有地级市均实现5G网络覆盖。5G用户数量增长迅速,5G终端连接数超过2亿。与此同时,工信部已经明确,2021年将新建60万个以上的5G基站。

5G能为光器件带来的最直观的需求是,5G基站的部署需要光纤互联,带来大量前传、中回传光模块以及各类波分设备的需求。此前有业内人士估计,5G时代宏基站的数量约为4G的1.5-2倍,光模块需求可观,有数据显示,仅就2020年国内市场对5G前传总量需求在1000万支左右。另外,5G将会有80%以上的业务发生在室内,为了满足室内的覆盖需求,保守估计将产生数千万座5G小基站,光器件需求同样可观。

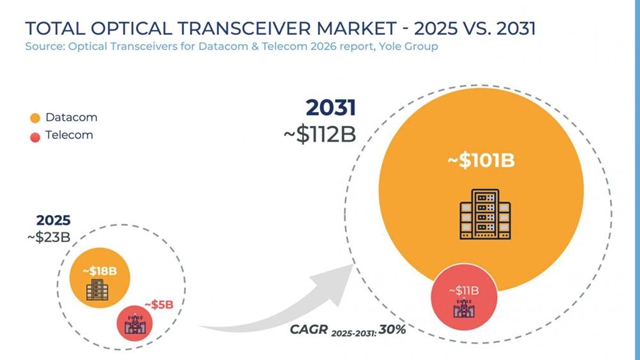

除了领衔“新基建”的5G之外,数据中心也列入新基建的范畴。随着云计算、大数据、人工智能的快速发展和广泛应用,推动网络流量达到了前所未有的水平。从行业来看,数据中心网络流量基本每一、两年翻一番。根据IDC预测数据显示,全球数据量到2025年将达到175ZB,而这一数字在2020年是44ZB。

为了支撑带宽增长的需求,云运营商对数据中心网络和光互连技术提出了更高的要求,400G组网周期已至。当然,为了满足不断增长的业务需求,数据中心的建设更是方兴未艾,根据Synergy Research Group 2020年前三季度显示,亚马逊,谷歌,微软、Facebook、阿里巴巴和腾讯等超大规模运营商的支出总计990亿美元,比2019年增长16%,全球超大规模数据中心的数量增长至573个。数通光模块的市场需求已打开,市场研究机构Yole指出,2019-2025年来自数通市场的光模块需求,将实现约20%的年复合增长率。

5G前传半有源成焦点

“5G商用,承载先行”,一张高质量的承载网络是“5G改变社会”的有力支撑。对于光器件厂商而言,在承载网的建设过程中,5G前传是主战场。

目前来看,5G前传选择xWDM技术为主已成为共识,基站光纤资源将日益稀缺,后续发展应尽量节约光纤使用。随着5G规模建设和运营,前传系统的可靠性、可维护性、可扩展性至关重要,需要前瞻考虑,在这样的背景下,半有源前传方案成为业界关注的焦点。

由于5G RAN存在多种部署模式,催生出了多种前传方案,目前国内三大运营商基于自身的业务需求选择了不同的前传技术方案。

中国移动基于半有源MWDM的5G前传商用网络已经在12省相继开通,并在多省启动了新一轮的试点工作,并逐步推动规模商用,中国移动希望携手合作伙伴产业进一步推进技术、标准和产业成熟,满足5G前传规模应用需求。

中国电信携手产业链推动LWDM方案技术成熟,同时具备高承载效率、高传输性能、高可靠特性以及高维护余量等优势,在全国多地的现网试验中,试点效果良好。

中国联通方面,经过与产业链各方的共同努力,基于低成本可调谐光模块的25G波长自适应接入型DWDM系统产业链逐步成熟,同时,G.698.4(前G.metro)25G标准修订主要内容已基本完成。

中国信息通信研究院技术与标准研究所副所长张海懿指出,当前5G前传模块、前传系统的标准化工作在ITU-T/CCSA等多个标准组织有序推动,预计2021年上半年初步完成标准化工作。并呼吁业界后续聚焦不同WDM方案产业基础共性,合力推动5G前传产业高质量发展。

并购整合仍在继续

谈及光器件行业,并购整合始终是绕不开的话题,可以说从来没有间断过。

回顾2020年,有Marvell 100亿美元收购Inphi;诺基亚收购硅光初创公司Elenion;中际旭创3.8亿现金收购储翰科技67.19%股权;华西股份收购索尔思股权;平治信息3亿元收购武汉飞沃100%股权;长飞1.5亿元收购光恒通信51%股权;天孚通信9900万元收购北极光电100%股权;EXFO收购光创科技……

可以看到,光器件行业的并购整合还是延续着过去几年的趋势。一是横向整合,无源和有源合并,不同产品线之间的补充协同,形成更全的产品线;二是纵向整合,设备厂商、集成商收购光器件厂商,形成完整的解决方案,减少核心光器件外购;三是技术整合,硅光子等代表未来的先进技术整合,形成更强的竞争力。

回过头来看,Marvell收购Inphi,能够将Inphi的光互连技术与Marvell的存储、网络、处理器和安全产品组合,从而加速云和5G基础设施方面的业务增长;长飞收购光恒通信是为了落实相关多元化;中际旭创收购储翰科技是为了弥补其在电信市场的不足;诺基亚收购Elenion正是瞄准了未来硅光的发展前景……

一直以来,光器件行业是一个竞争极其激烈的市场,这一市场容纳了上百家的厂商。未来,虽然5G、数据中心等业务的推进,为许多供应商带来了诱人的机会,但我们也应该看到,在激烈的市场环境下带来利润的挑战,技术升级演进带来的研发挑战,当然还有部分企业对定制化解决方案提出了全新的需求,通过并购整合不断做大做强,是一条可靠的途径。市场调研机构Omdia(原Ovum)、Dell'Oro Group等也都认为这一行业还会有更多的整合。