C114Ѷ 4��7����Ϣ��ˮ�ף����������ڹ�ģ��������������Ī���ڹ���Ӽ��ɼ����������������“�Թ����”������ѧ���������Ԫ��������һ��������оƬ�У�����������Ϊ��Ϣ�������ʣ�����оƬ��������ٶȣ����е��ġ������ʡ��ṹ���յ�ͻ�����ƣ�����Ϊ�������Ϣ���������ٵĹ��ġ����ʡ�����ȷ���ƿ���Ĺؼ�������

������Щ���ƣ�����һ����ͳ�Ĺ�оƬ�����������̶�����ǰ����֮�⣬һЩ��ϵͳ�豸����Ҳ������ս�������磬˼����2012���չ�Lightwire������2018����չ���������ȳ���Luxtera����ҵ��չ�ֳ����ڹ������ľ��ģ���Ϊ˼�Ƶľ�������հ�����磨Juniper��Ҳ��2016���չ���Aurrion���ֹ���ӣ�������Ϊ��Ciena�ȳ���Ҳͨ���չ��ȷ�ʽ��֡�

���������ڹ���ӹ�����оƬ��·���ڵĸ�˥���������ѻ������ԣ�һֱ������Ϊ���ģ���û��İ���ʯ����һ��������������ɫ���ڽ���3�µ�OFC�ϣ���ͨչʾ��100G���ģ�飬JuniperҲ������100G��400G������ģ���Ʒ����һԤʾ�Ź��ģ�鿪ʼ��ʽ��ء�

ǰ���ᵽ��һЩ��ϵͳ�豸��Ҳ����Ϳ�ʼͨ�����ַ�ʽ���ֹ����оƬ����������ʲô�ƶ�������˼ᶨ�Ľ���������ҵ���ڱ��߿������ǿ�������г��ռ䣬�Լ��Ż�������Ʒ�ṹ���Ӷ��γɾ������ơ�

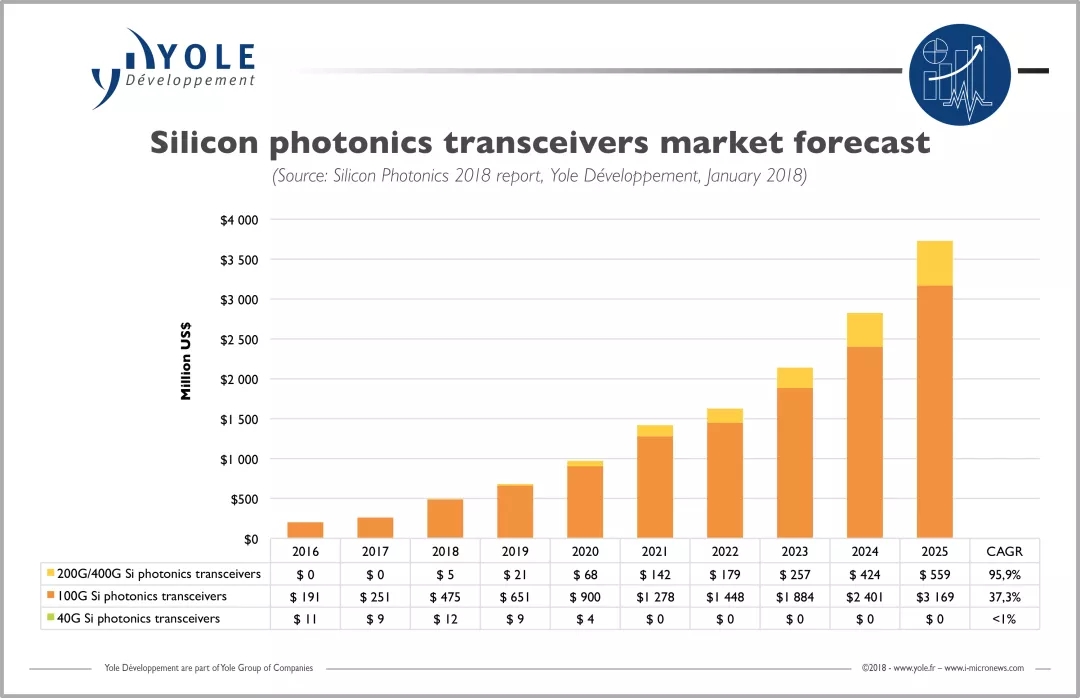

���г��о�����Yole��2018�������ĶԹ���ӵ�Ԥ����ʾ����Ȼ2017��70����Ԫ�Ĺ�ģ���г������ֻ��2.6����Ԫ����YoleԤ�2025�꣬���ģ�齫�ﵽ36.7����Ԫ��ռ������ģ���г���35%��

���⣬��2018�겻�Ϸ����IJ���������������ҵ���ڽ����Ŵ�ֱ���ϵĴ�ҵ��ͨ����ֱ�����������ҵ�IJ�Ʒ�ߣ���ǿ��ҵʵ��������˼��2018���Ӿ�����ָ��Ԥ��δ������ȫ������������������3��������������Ʊؽ�ӭ����һ�ֵ�����������Ӧ����������������ӵ��������ҵ������ҵ�Ʊؽ���������һ�ֵ�����������ռ���Ȼ���

��Ŀǰ�������ֵĹ��ģ����Ӧ����������������ռ�ȼ�������90%���ϡ�������˼�ƣ�Juniper����Ϊ�ȳ��̵���������·�������������Ȳ�Ʒ�Ѿ��㷺��Ӧ�������������������������ڲ��Լ���������֮��Ļ�����ͨ����Ҫ��ģ����ʵ�֣���Щ����������ģ�飬������ԭ�еIJ�Ʒ�����Ʊؽ��ή�������豸�ijɱ��������ɱ��ɿء�

���Կ�������ǰ�������ĵĴ��Ϳͻ�����Google��AWS��Facebook�����������Ѷ�Ȼ�������ҵ�����Ƕ�ÿһ�֧�ķ��ö��������У������ֵͳɱ��Ľ�����������ǵ���ѡ���ڱ��߿����������Ҳ����Щϵͳ�豸�̲��ֹ��ģ���ԭ��֮һ��

���ͬʱ�����о�����������Ӽ������ڴ�ͳ��100G��ģ��ɱ����Ʋ����ԣ������������������г������������400G��ģ�飬оƬ�ijɱ�ռ�Ƚ�����������������Ӽ�����100G��400G��ģ��ijɱ������Ԥ��400G����Ϊ�����ģ�����ս��������˼�ơ�Juniper�IJ���������˼���չ���Luxtera�Ѿ���400G������һ�������ƣ���JuniperҲ�Ѿ���������400G�Ĺ��ģ�飬�������Ʊ�Ҫ����һ�������һ����ɱ��