C114讯6月3日消息(水易)近日,光通信行业研究机构LightCounting介绍,尽管硅光具有诸多优势,但其花了近十年时间才对光模块市场产生影响。思科、华为和英特尔等几大公司的决策,加速了硅光的部署应用。

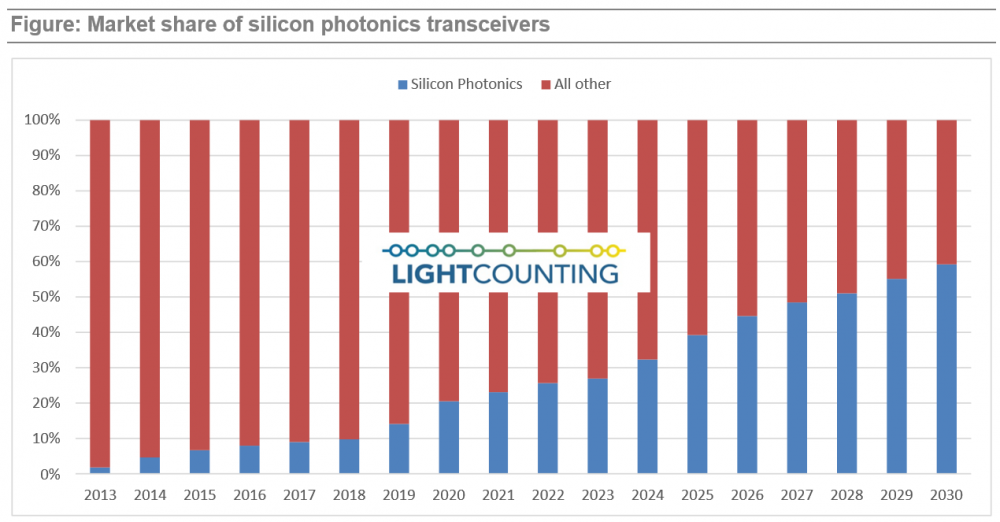

LightCounting预计,LPO和CPO的应用,将使硅光的市场份额从2025年的30%翻倍增长至2030年的60%。这一次,博通和英伟达等几大公司将成为这一转变的推动者。

英伟达正在为当前及下一代光学系统优先采用硅光技术。2025年3月,英伟达宣布推出全球首个采用新型微环调制器的1.6T CPO系统。英伟达表示,其Quantum-X硅光交换机将于2025年下半年出货,而Spectrum-X系统将在2026年下半年跟进。

从可插拔光模块向CPO的过渡令整个行业振奋,但设定合理的期望值以推动这些解决方案的采纳至关重要。除了制造挑战和满足更低功耗目标外,终端用户还必须接受CPO是持续降低成本的一种可行方案。

Meta和微软倡导围绕CPO建立新的生态系统,并制定光学引擎制造的行业标准,但初期产品仍将基于专有设计。这对于倾向于自行设计服务器、交换机和所有互连设备的大客户而言,是规模部署的一大障碍。

为了加速部署,英伟达可以向终端用户提供集成了CPO的完整系统,全面负责系统的运行和维护。如果此类系统能带来显著的性能提升,则客户将愿意接受。然而,完全依赖英伟达的设计对于Meta、微软和其他大型云公司来说并非可接受的长期战略。要支持CPO的大规模部署,需要一个全新的竞争性生态。

LightCounting预计,大多数CPO部署将用于scale-up互连。英伟达尚未正式宣布此类解决方案,该公司计划在单个600千瓦机架内的Rubin和Rubin-Ultra scale-up网络中使用铜互连。该机构认为,多机架的scale-up系统将需要CPO,即使在scale-up网络中适度采用CPO,也将需要数百万个端口,因为其带宽需求是scale-out网络的9倍。

报告中还估算了2024年出货的光模块、AOC、LPO和CPO中所用光学芯片的市场价值,约为17亿美元,其中硅光芯片约占三分之一。虽然市场规模较小,但所有领先的CMOS代工厂,如台积电、意法半导体、SilTerra等,都在进入或返回该市场。

LightCounting表示,光芯片市场规模预计将增长两倍,到2030年超过50亿美元。而硅光芯片的市场份额预计将翻倍,这意味着6倍的增长,预测的市场价值虽然稍显可观,但对台积电等公司而言仍显不足。

因此,吸引CMOS代工厂投身硅光技术,必然是长期战略上的考虑。类似于英特尔在过去二十年中所描绘的愿景:光互连(如CPO)将成为任何复杂ASIC正常运作所不可或缺的技术。如今看来,这一愿景可能仅需十年便可实现,现在正是专注于硅光技术的最佳时机。

英特尔或许领先了整整二十年,但如今,无论是大型CMOS代工厂还是ASIC厂商,都无法承受错过这一机会的风险。就在本报告发布之际,AMD已收购Enosemi,以加速开发面向AI系统的CPO技术。