C114讯 4月5日消息(苡臻) 3月,三大运营商2025年业绩悉数出炉,整体营收与净利润保持平稳,传统通信业务依旧撑起基本盘。但曾被视为运营商穿越周期的“第二增长曲线”的云服务板块,却集体露出了增长疲态。天翼云、联通云披露的全年数据增速跌至个位数,移动云虽未官宣全年云收入,却也能从上半年业绩窥见增长大幅放缓的事实。另一边,阿里云、腾讯云、百度智能云等互联网云厂商,踩着AI时代的风口强势反弹,重回高速增长通道。

一冷一热的鲜明对比下,曾经靠政企红利“狂飙”的运营商云阵营,正被互联网云阵营逐步甩开。曾经一路高歌的“三朵云”,为何在关键时期骤然失速?面对AI重塑的云市场新格局,运营商云又该如何破局追赶,避免彻底掉队?

增速集体“踩刹车”:“三朵云”高增长光环褪色

历经数年的政企市场攻城略地,运营商三朵云已然坐稳国内云市场的第一梯队,体量规模不容小觑。但2025年全年业绩清晰显示,其增长节奏全面放缓,昔日高速增长态势已然不再。

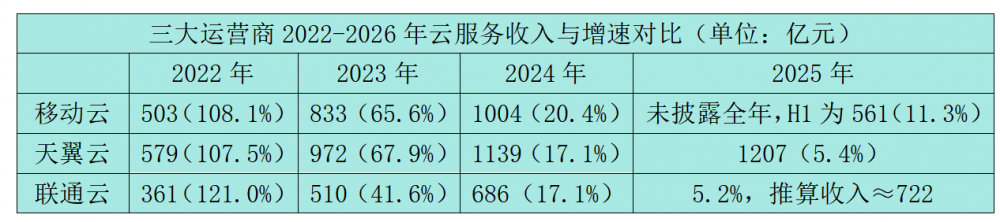

天翼云以1207亿元的全年收入,居于运营商云榜首。其公有云IaaS份额攀升至国内第二,IaaS+PaaS跻身前三,市场体量实现了稳步扩张。可光鲜的规模背后,年均5.4%的增速,已不见当年翻倍增长的锐气,增长脚步明显滞缓。

联通云2025年加快向AI云演进,支撑超180个省市级政务云建设,服务近40万企业客户数智转型,品牌布局持续深化。但最终全年收入增速仅5.2%。

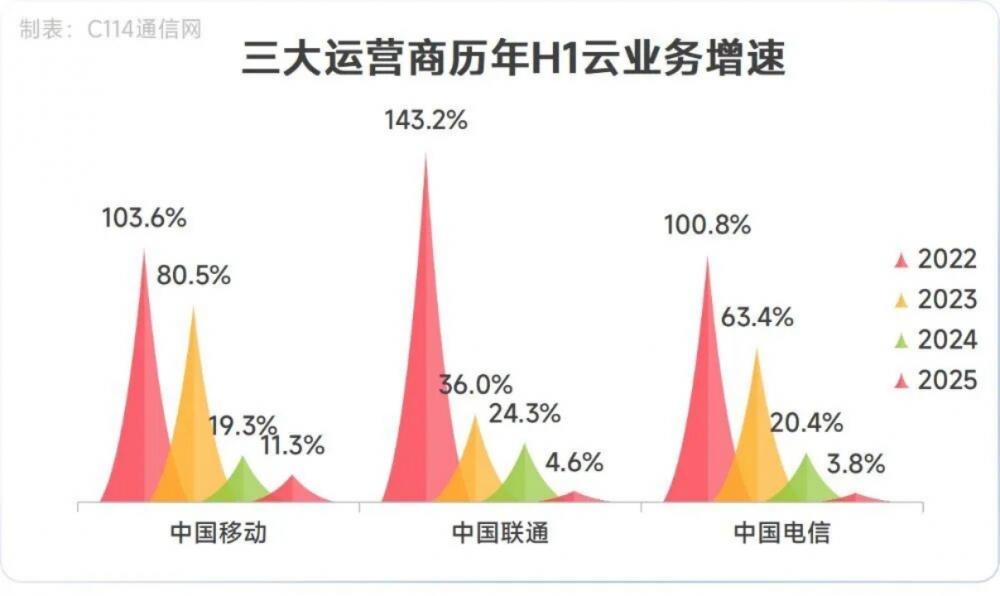

移动云未披露2025年全年云收入,但据此前公布的2025年上半年云收入561亿元,同比增长11.3%,对照2024年全年1004亿元的云收入规模,不难推算其全年增速已大幅回落。

从三家核心数据来看,运营商云集体陷入失速困局,曾经的增长神话已落幕。

AI赋能:互联网云阵营重回增长主赛道

与运营商云的增速放缓不同,互联网头部云厂商在2025年强势反弹,AI成为核心增长引擎,双方的发展差距逐步拉大。

阿里巴巴集团发布的2026财年Q3(2025年第四季度)财报显示,阿里云收入加速增长36%,超彭博一致预期,AI相关产品收入连续第十个季度三位数增长。阿里AI Agent双线突破,C端应用千问全端月活跃用户超3亿;B端平台悟空开启公测,形成双旗舰格局。

腾讯云所属的ToB业务(金融科技及企业服务)2025年全年营收突破2294亿元,创下历史新高;企业服务单季收入增长22%。这主要得益于云服务与微信小店带货技术服务的拉动。受供应链持续优化和PaaS、SaaS的增长带动,腾讯云业务收入显著增长,录得全年规模盈利。

百度集团财报显示,2025年全年,智能云基础设施收入约200亿元,同比增长34%,四季度AI高性能计算订阅收入更是暴涨143%。大模型与智算服务的深度落地,成为其增长的核心抓手。

从增速对比来看,互联网云厂商普遍保持30%左右的高增长,而运营商云均为个位数或低双位数增长。

曾经,运营商云是云市场的“搅局者”。凭借“云网融合”的基础设施优势、遍布全国的属地化服务能力,以及政企市场的资源壁垒,三朵云在2020年后开启狂飙。如今,以阿里云为代表的互联网云厂商凭借在AI领域的先发优势,正重新回归高速增长轨道。

国际市场研究机构Omdia数据显示,2025年第三季度,阿里云在中国云市场的份额从上季度的34%提升至36%,领先优势扩大。华为云以16%的份额居于第二,腾讯云占比9%,运营商云的市场份额被持续挤压。

增长失速的核心原因:红利见顶与技术掉队

运营商云增速集体失速,并非单一原因导致,而是多重因素叠加的结果。

政企上云的基础红利已基本见顶。运营商云的核心客群集中在政务、国企等政企领域,经过数年集中上云建设,基础云资源部署已接近饱和。新增项目减少、存量竞争加剧,单纯依靠传统政企订单,已难以支撑云业务高速增长。

AI云时代的技术储备存在明显短板。当前云市场的增长逻辑已从基础算力供给,转向AI原生云、大模型服务、行业智能化解决方案。互联网云厂商提前布局大模型研发与产品化,形成了成熟的AI云服务体系。而运营商云大多停留在算力、存储等基础IaaS层面,AI技术研发、产品迭代、市场化应用能力不足,错失了AI带来的增量市场。

市场化运营与生态能力存在差距。运营商云依托资源优势深耕政企项目,模式偏项目制交付,产品标准化、生态丰富度不足。面对中小微企业市场、通用AI应用场景,其产品灵活性、服务响应速度均不及互联网云厂商,难以拓展新的增量客群。

运营商云破局路径:立足禀赋,走差异化智算之路

面对被互联网云厂商拉开身位的现状,运营商云核心在于立足自身优势,走出差异化发展路线,补齐能力短板,在成本与盈利之间找到平衡点,实现高质量发展。

锚定云网融合,打造不可复制的差异化优势。运营商最大的护城河,是遍布全国的网络基础设施、算力网络资源。在智算时代,AI训练、推理对网络低时延、高带宽的需求,是运营商云的核心机会。运营商可以依托 “云+网+边+端” 的一体化能力,打造AIDC、智算网络、算力调度等差异化服务,为AI大模型训练、企业智算需求提供专属网络保障。

聚焦行业场景,补AI技术短板,实现错位竞争。运营商云无需在通用大模型上与互联网云厂商正面竞争,而是要聚焦行业场景,打造政务、工业、金融等垂直领域的行业大模型。结合自身属地化服务能力,推出行业定制化智算方案,将智算高增长的优势转化为整体云业务的增长动力。

深化市场化改革,激活体制活力。运营商云需要优化内部运营机制,提升云产品标准化、迭代速度。一方面,拓展中小微企业、C端云服务市场,推出更灵活的产品、更具竞争力的价格;另一方面,优化内部管理机制,提升创新速度,吸引AI、云服务领域的高端人才,缩小与互联网厂商的技术差距。

开放生态合作,实现竞合共赢。运营商可发挥底层算力基础设施优势,与互联网云厂商、AI技术企业开展合作。由运营商提供算力与网络支撑,合作方提供上层AI应用与模型能力,形成互补格局,共同做大云服务市场。

结语:

2025年的云服务市场,已然完成了一轮新的格局划分。运营商三朵云依靠资源红利实现规模扩张的阶段已过,单纯的体量增长无法弥补增速与技术上的差距。

想要摆脱落伍态势,唯有跳出传统路径依赖,将云网优势与AI技术深度结合,真正从资源型云商转向技术服务型云商,才能在新一轮云市场竞争中重新找回增长节奏。