ս������ ���� �Ƚ�����ҵ��ͷ��Խ����Ӫִ��

�����ļ�����������ҵ���ŵ��л����۶��ʵ�������������������ͷ�����ҵ������12%*��

�����������Ӫ���ƴ�����ǿ�������������ȶ��������ֽ�����

���ļ������� ���� ��ҵ���ŵĹ�ͬŬ�����������õ��л�����

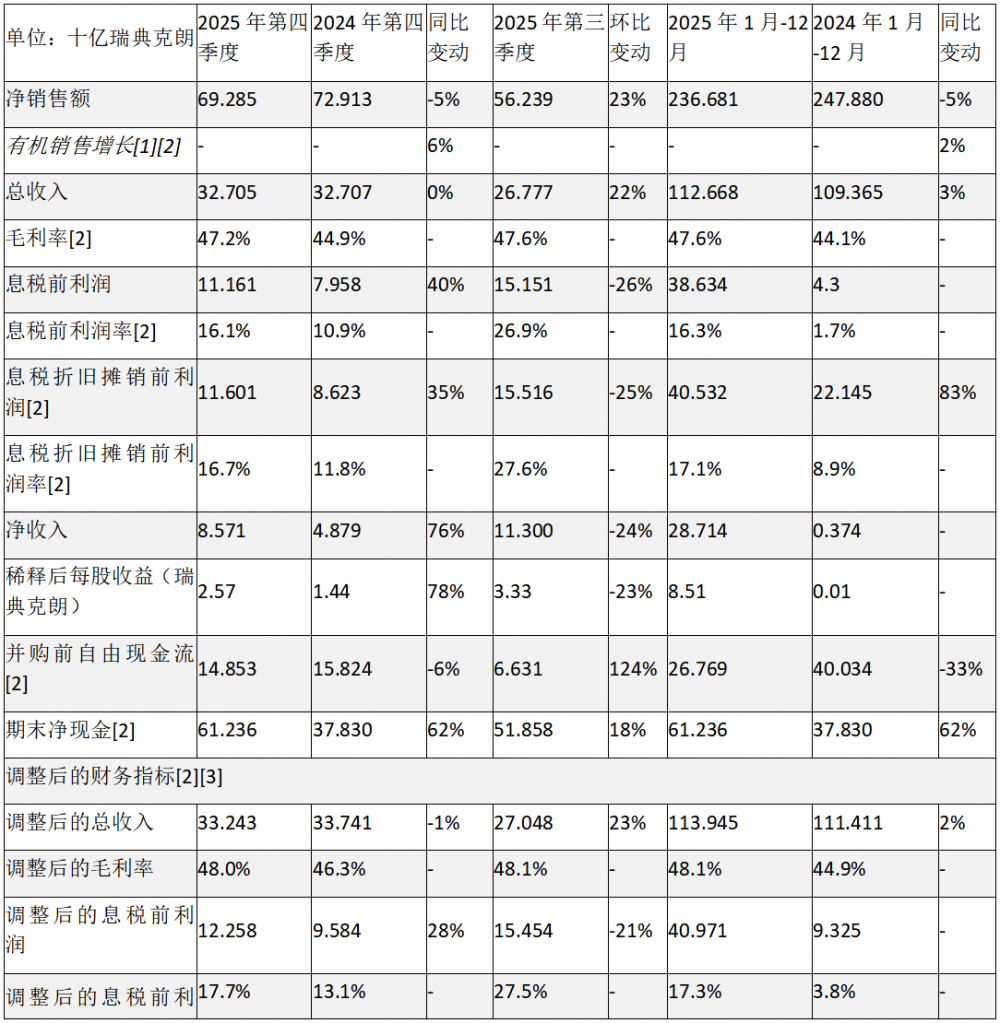

�����۶�ͬ������6%*��ŷ�ޡ��ж��ͷ����Լ������ǡ�������ӡ�ȵ��г���ʵ�������������г����������ȶ������������г�������»����������۶�Ϊ693�������ʣ�729�������ʣ���

�����ڻ��ʲ������ص�������Ӫ����ijɹ�ִ�У�������[1]��������Ϊ332�������ʣ�337�������ʣ��������뱨��ֵΪ327�������ʣ�327�������ʣ���

�����������ͷ���ҵ������������������[1]��ë����Ϊ48.0%��46.3%����ë���ʱ���ֵΪ47.2%��44.9%����

���������ƶ�����ҵ���������ʵ�������������[1]��Ϣ˰�۾�̯��ǰ����EBITA��Ϊ127�������ʣ�102�������ʣ���������Ϊ18.3%��14.1%����Ϣ˰�۾�̯��ǰ����ֵΪ116�������ʣ�86�������ʣ���������Ϊ16.7%��11.8%����

��������Ϊ86�������ʣ�49�������ʣ���ϡ�ͺ�ÿ������Ϊ2.57�����ʣ�1.44�����ʣ���

������ǰ�����ֽ���Ϊ149�������ʣ�158�������ʣ���

2025��ȫ������ ���� �������ȶ�������ˮƽ�������ֽ����Ƚ�

�����۶�����2%*������ҵ���������ͷ���ҵ��ʵ���������������۶�Ϊ2367�������ʣ�2479�������ʣ���

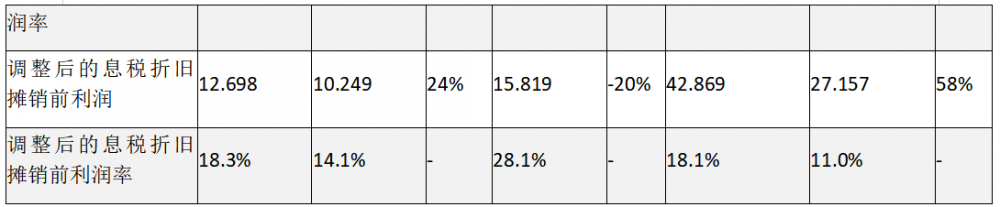

�������л��ʲ���������������72�������ʲ���Ӱ�죬������[1]�������������ƶ�����ҵ��������������1139�������ʣ�1114�������ʣ����������ë����������48.1%��44.9%����

��������[1]��Ϣ˰�۾�̯��ǰ����EBITA��Ϊ429�������ʣ�272�������ʣ���������[1]��Ϣ˰�۾�̯��ǰ������Ϊ18.1%��11.0%�������а���iconectivҵ�������������档

������Ϊ287�������ʣ�4�������ʣ���ϡ�ͺ�ÿ������Ϊ8.51�����ʣ�0.01�����ʣ���

������ǰ�����ֽ���Ϊ268�������ʣ�400�������ʣ����ֽ����ھ����۶���ռ�ȴﵽ11.3%��

������2025��ף����ֽ�Ϊ612�������ʣ�378�������ʣ���

���ʱ��ر���Ϊ24.1%��2.6%�������а���iconectivҵ�������������档

�����»Ὣ����ȹɶ��������2025��Ĺ�ϢΪÿ��3.00�����ʣ�2.85�����ʣ������������Ϊ150�������ʵĹɷݻع��ƻ���

�������ܲü���ϯִ�йٱ��㿵��Börje Ekholm����ʾ�������ļ��ȵ�ҵ�����������Ǽ����ִ���˹�˾��ս���ص㡣���˹�����ǣ������߽�������RAN���г���������ƽ���ı����£�����ͨ��������ؼ������硢5G����������ҵҵ�������Ŭ��ʵ�����л�������������������ȡ����Ӫ�ٴ���������������ֽ����ĸ��ƣ�������Ϣ˰�۾�̯��ǰ�����ʣ�EBITA margin����ʵ�������ھŸ�����ͬ��������

Ϊ�˱��ּ������ȵ�λ�������ڳ����ؽ����з�Ͷ�ʣ������ص����AIԭ������ȫ���������ƶ����硣���Ǵ�����ǿ���������ֽ�����Ŀǰ�ֽ�״�����á����»Ὣ����ѹ�Ϣ�����ÿ��3.00�����ʣ�������ͼ������Ȩʵʩһ����Ϊ150�������ʵĹɷݻع��ƻ���

չ��2026�꣬����Ԥ��������������RAN���г��Խ�ά��ƽ���ı��֡���������ռ�����Ƶ�����ؼ��ͺ���ҵ���г���Ԥ�ƽ�ʵ���������ڴ˱����£����Ǽƻ���2026�����ӷ��������Ͷ�ʣ�ͬʱ�����Ż��ɱ��ṹ��֧�������ʺ��ֽ�����������������

*���չ��Ͱ���Ӱ���Լ���㲨��Ӱ�����������۶

[1]�������ָ�겻�����������á�

[1]���չ��Ͱ���Ӱ���Լ���㲨��Ӱ�����������۶

[2]�ǹ��ʲ�����Non-IFRS���IJ���ָ���뱾����ĩβ��������ֱ�ӿ�Э������Ŀ��һ�¡�

[3]�������ָ�겻����������á�