C114讯 6月15日消息(南山)昨日,苏州盛科通信股份有限公司(下称“盛科通信”)公布了招股说明书(上会稿),将登陆科创板。

招股书显示,2019年、2020年和2021年,盛科通信归属于母公司股东的净利润分别为622.07万元、-958.31万元和-345.65万元,扣除非经常性损益后的归属于母公司股东的净利润分别为-3485.97万元、-4073.34万元及-4233.84万元。三年综合毛利率分别为58.05%、46.98%和47.12%,三年累计研发投入金额3.88亿元,占到营收比重的42.43%。

同时,盛科通信也根据上交所要求,对首次公开发行股票并在科创板上市申请文件的审核中心意见落实函中所提问题,进行了回复。

以太网交换芯片行业解析

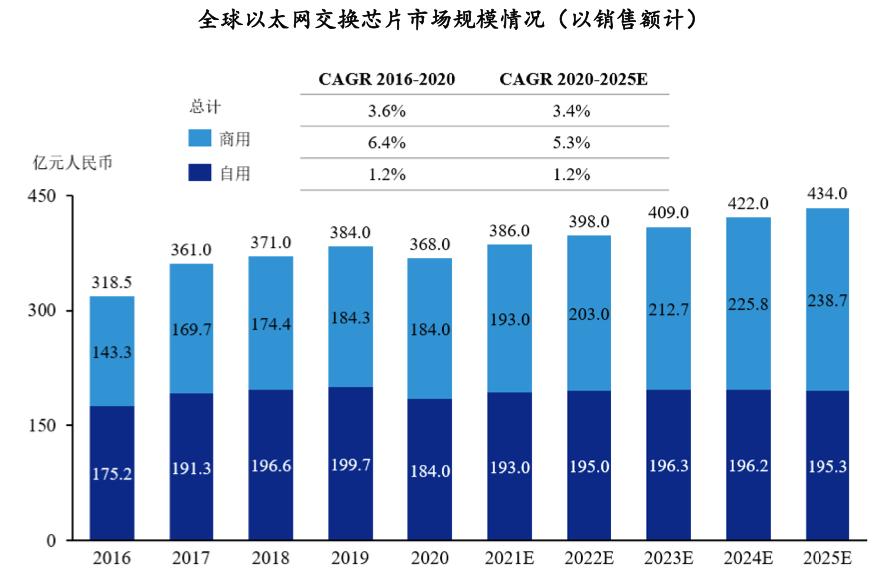

盛科通信介绍,根据灼识咨询数据,以销售额计,全球以太网交换芯片总体市场规模2016年为318.5亿元,2020年达到368.0亿元,2016-2020年年均复合增长率为3.6%,预计至2025年全球以太网交换芯片市场规模将达到434.0亿元,2020-2025年年均复合增长率为3.4%。以太网交换芯片分为商用和自用,2020年商用和自用占比均为50.0%。

来源:灼识咨询

全球以太网交换芯片自用厂商以思科、华为等为主,其自研芯片主要用于自研交换机,而非用于供应予其竞争对手。此外,自用厂商亦同时外购其他厂商的商用以太网交换芯片。思科为以太网交换机行业的领军者。在思科的发展初期并没有成规模的商用以太网交换芯片供应商,因此思科通过自研以太网交换芯片的方式配合自研交换机的技术演进。

在商用方面,随着全球以太网交换芯片市场的扩大,自用厂商已无法满足下游日益增长的需求,因此全球范围内涌现出博通、美满、瑞昱、英伟达、英特尔、盛科通信等以太网交换芯片商用厂商,部分自用厂商亦通过外购商用芯片丰富自身交换机产品线。

盛科通信表示,未来以太网交换芯片市场规模的主要增量将来自商用厂商,其主要原因如下:以太网交换芯片天然形成的技术、资金壁垒,使得部分自用厂商难以在自身体量下同时支撑芯片的高额研发投入、高速迭代,且难以实现经济效益,从而影响自用市场的增长;全球以太网交换芯片未来增量主要来自于数据中心市场,而数据中心市场商用厂商起步较早,获得先发优势;受国际贸易摩擦引起的产业链震荡影响,自用厂商相对于商用芯片厂商对于产业链协同和产能紧缺的风险抵抗能力更低,从而影响自用芯片的增长。

中国自用以太网交换芯片市场方面,主要参与者为华为和思科。根据灼识咨询数据,2020年中国自研以太网交换芯片市场以销售额口径统计,华为和思科分别以88.0%和11.0%的市占率排名前两位,合计占据了99.0%的市场份额。

产品竞争力解析

落实函要求盛科通信对公司以太网交换芯片产品与华为、思科的产品进行比较,以说明公司产品的技术先进性和市场竞争力。

盛科通信介绍,TsingMa.MX系列是公司高端核心芯片,具备2.4Tbps的交换容量,支持最大400G端口速率。TsingMa.MX系列当前广泛应用于中等规模数据中心、5G承载网络的汇聚、企业网络等应用领域。总体而言,TsingMa.MX相较博通最高端交换芯片,在核心交换容量上存在差距。但在同级别产品的对比中,其交换容量、端口的覆盖能力、特性的完善度均具备一定优势。

TsingMa系列是盛科通信中端核心芯片,具备440Gbps的交换容量,支持最大100G端口速率,集成高性能CPU,具备丰富的5G接入级特性。TsingMa广泛应用于企业网络接入汇聚、5G承载接入、工业网络和数据中心管理交换机。相较同级别竞品在交换容量、特性、本土化需求多个维度均具备较强优势,凭借上述优势,TsingMa在5G承载接入、数据中心管理交换机等新兴领域实现广泛应用。

GoldenGate系列是盛科通信首颗高端核心芯片,具备1.2Tbps的交换容量,支持最大100G端口速率。GoldenGate广泛地应用于数据中心网络、企业网络以及各类运营商设备的背板交换应用中。交换容量、端口能力、特性均处于彼时国际先进水平,在企业网核心交换机、数据中心、运营商设备交换背板等多个领域具备良好的市场表现。

盛科通信同时表示,博通于2019年末推出的面向超大规模数据中心、交换容量达到25.6Tbps的Tomahawk 4以太网交换芯片,Innovium(2021年8月被美满收购)于2020年亦推出面向超大规模数据中心、交换容量达到25.6Tbps的Teralynx 8以太网交换芯片,思科于2021年推出面向超大规模数据中心、交换容量达到25.6Tbps。以上三款芯片为当前以太网交换芯片的最高交换容量和端口速率水平。

盛科通信强调,公司当前最高性能芯片TsingMa.MX仍与同行业最高水平存在一定差距。但就基本特性、数据中心网络增强特性方面,公司产品业已与竞品达到一致水平。在研Arctic系列对标国际当前最高水平。

设备厂商动向

盛科通信介绍,中国以太网交换机行业主要厂商包括新华三、华为、锐捷网络、思科、迈普技术、烽火通信、中兴通讯等。其中,自用厂商在自研以太网交换芯片用于自研交换机的同时,亦同时外购商用以太网交换芯片;新华三、中兴通讯、烽火通信自研路由核心芯片,以应对路由核心芯片厂商陆续关闭或被收购、无稳定芯片供应的情况,但仍主要通过外购商用以太网交换芯片满足需求。

路由核心芯片主要运用于路由器,但亦可少量运用于特定应用场景的交换机中;此外,烽火通信近期推出数款定位低端接入的以太网交换芯片;根据公开渠道信息,锐捷网络、迈普技术等厂商不存在自研以太网交换芯片的情况。

基于以太网交换芯片较高的进入壁垒、与交换机的技术难点差异以及产业链资源差异使网络设备商难以进入行业、网络设备商当前自研的路由核心芯片无法实现到以太网交换芯片的简单切换、网络设备商的自研芯片难以实现经济效益等原因,网络设备商向上游扩展的情况对盛科通信业务开拓、经营合作稳定性的影响较小。

作为大规模数字专用芯片,以太网交换芯片天然具备研发难度高、验证周期长、资金投入大等壁垒。此外,以太网交换芯片和以太网交换机的技术难点截然不同,厂商的产业链资源亦存在较大区别,使网络设备商难以通过自主研发进入以太网交换芯片行业。

中国以太网交换机市场呈现寡头竞争格局,根据IDC数据,2020年,中国交换机市场前五大品牌厂商分别为华为、新华三、锐捷网络、思科和迈普技术,其市场份额分别为40.0%、36.2%、12.2%、5.4%和1.5%,前五大厂商集中度达到95.3%。在寡头竞争的情况下,即使部分网络设备商自研以太网交换芯片形成规模量产,其他网络设备商亦往往不会采用其主要竞争对手的芯片方案、依赖竞争对手的方案构建交换机,从而丧失自身核心竞争力,而倾向于选择商用以太网交换芯片厂商的芯片方案。