C114讯 北京时间7月25日消息(水易)近日,TeleGeography分析师Marvin Tan表示,内容提供商仍然渴望带宽。这些公司优先考虑连接其数据中心和主要互连点的需求。因此,他们经常在核心线路上部署大量容量。

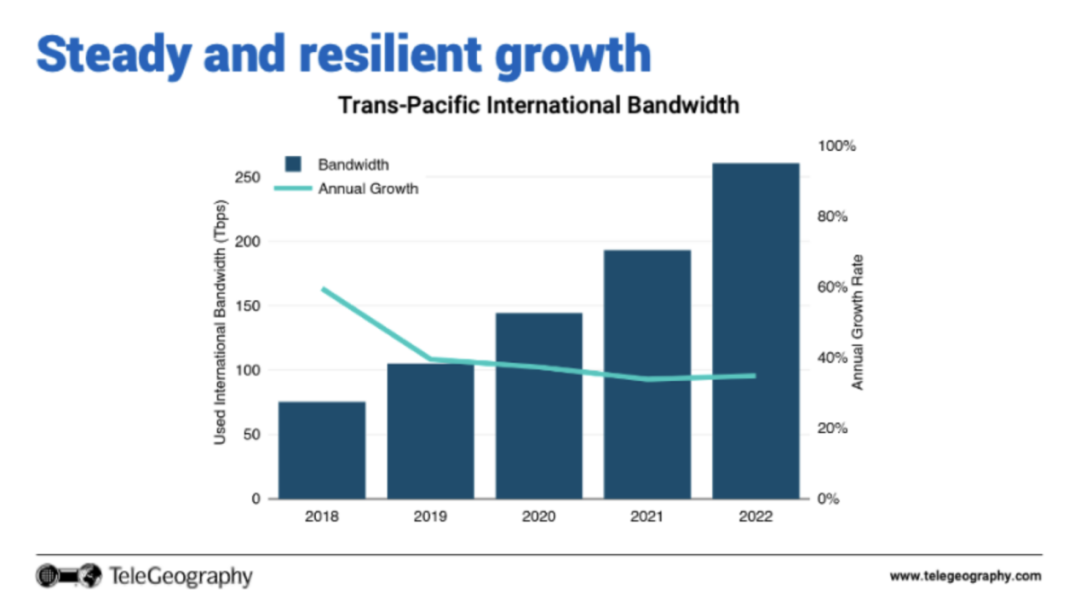

跨太平洋和亚洲区内海缆线路就是两个很好的例子。如下图所示,跨太平洋地区的带宽需求增长多年来一直保持稳定。在2022年,跨太平洋带宽同比增长35%,容量略高于250Tbps。

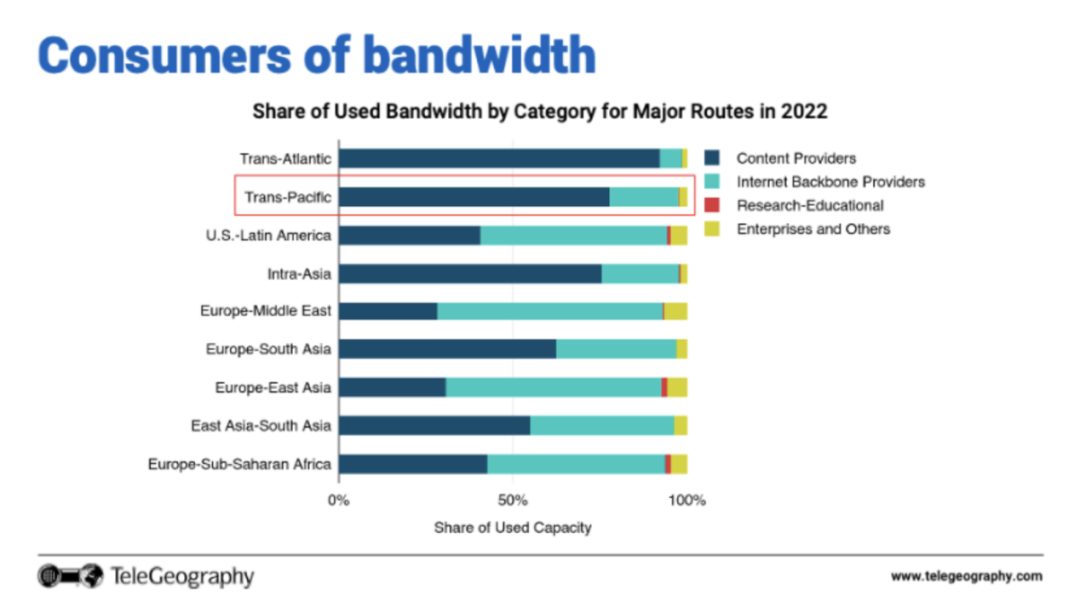

谁在消耗这些带宽?Marvin Tan对内容提供商、互联网骨干网提供商、教育研究机构、企业和其他这四个主要的用户群体在几条关键线路上的带宽使用占比进行了分析。

内容提供商在跨太平洋和亚洲区内占据了巨大的容量份额(分别约占带宽的78%和75%以上)。TeleGeography预计在未来几年内,内容提供商在大多数线路中的带宽份额将普遍增加。来自其他类型用户的需求也在增长,只是没有内容提供商的需求那么快。

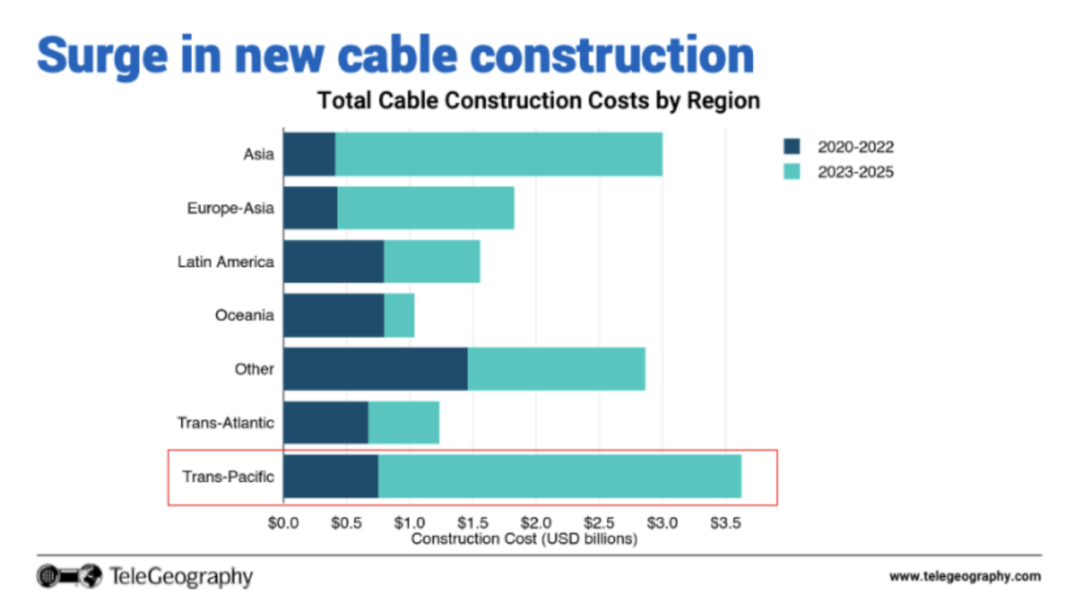

带宽需求的增长推动新海缆项目投资的激增。如下图所示,未来三年将有大量海缆投入使用。

仅就跨太平洋地区而言,与2020年—2022年相比,2023年—2025年将投入使用的海缆的建设价值明显更高。另外,亚洲的海缆投资水平同样很高,需要注意的是,可能还会有更多未公布的海缆项目,这可能会进一步推高这些数值。

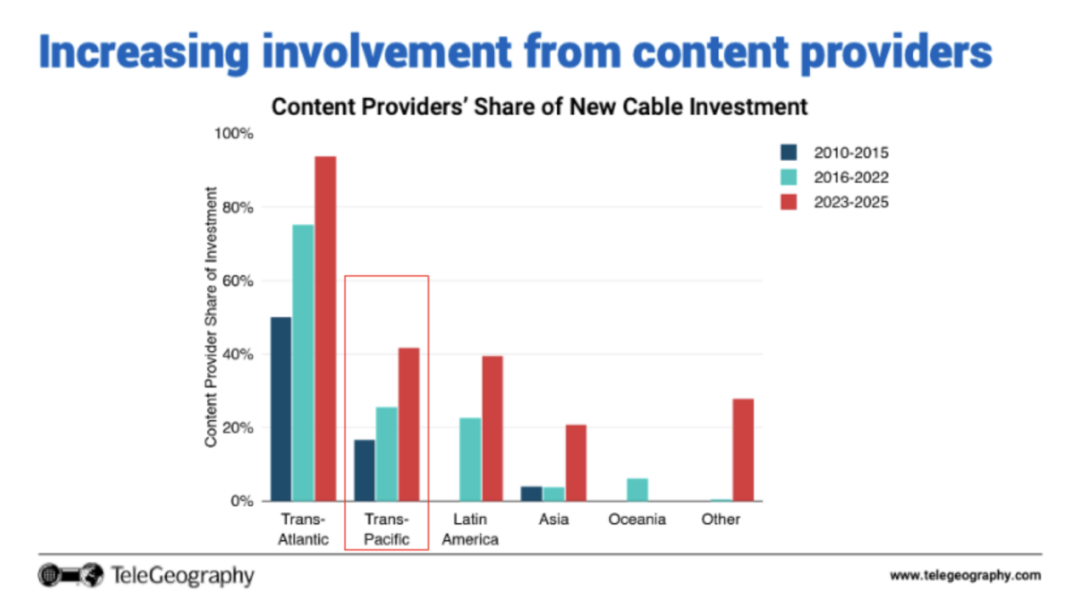

值得一提的是,在2023年至2025年期间投入使用的所有跨太平洋海缆投资中,近一半由内容提供商支持和资助。TeleGeography认为,未来也将延续这一趋势。