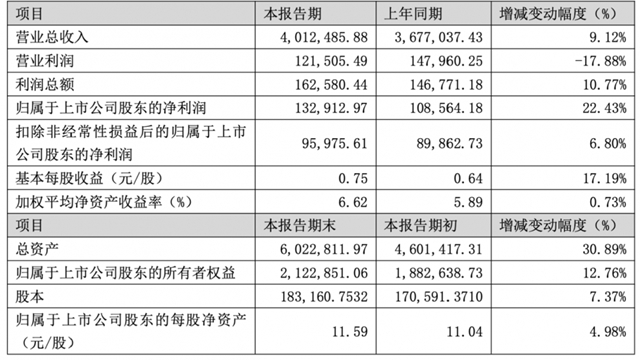

受全球性经济危机影响,09年国际通信设备市场规模将出现下降,其中发达国家负面影响大于发展中国家市场。

全球性经济危机将通过居民、企业和政府的可支配收入下降影响其通信支出,运营商通信收入与盈利能力都将受到负面影响;金融危机对发达国家市场的金融市场的信用体系破坏严重,金融机构贷款能力下降,运营商与设备制造商的融资能力受负面影响,运营商资本支出下降,国际设备巨头09年的财务状况将继续恶化。

经济危机中中国厂商机会大于险,份额提升将有效减轻行业下滑的影响。

此次金融与经济危机对发达国家通信设备市场影响更大,发展中国家市场还处于基本通信需求未满足阶段,未来通信市场发展潜力大,发展中国家的电信投资出现下降的可能性较小。中兴通讯国际业务主要在发展中国家市场,受影响相对较小,而性价比优势在经济危

机背景下更有利吸引跨国运营商的采购,国内金融体系运行良好也为公司国际业务发展提供了良好的融资保证。整体我们认为对中兴来说,机会大于风险,市场份额的提升将有效减缓行业下滑的影响。

09年国内电信投资进入高峰,相关产业将从中受益

电信重组与3G牌照都将在09年1季度完成,受3G网络建设及竞争性驱动因素的影响,未来2年将进入国内电信投资高峰期,移动网络是投资核心,相关设备厂商从中获益。受益顺序依次为规划咨询与基建厂商、无线与核心网主设备厂商、承载网设备厂商及无线覆盖厂商和支撑系统提供商。受电信运营行业竞争加剧、网络与业务的复杂度日益提高等因素的影响运营商外包服务的比重将提升,国内通信服务外包市场将加速增长。3G业务开展与移动运营商增加将有利国内无线增值业务行业的增长。

行业投资评级与重点关注公司

基于对上市公司业绩走向及明年国内电信投资处于景气高峰的判断,我们预计投资机会将集中在明年上半年,下半年预计会走弱,给通信行业的整体评级为持有。建议重点关注:中兴通讯、国脉科技、中天科技、烽火通信、拓维信息、京信通信、中国通信服务等公司。