C114Ѷ 5��11�������������ޣ���ģ�飬�����ʱ��г��������ȵ�֮һ�����ȶȿ��ܽ�����AI�������ĸ�����“CPO”������繲��װ��������һ��������ʵ�ָ����������µĵ��ܺġ�����Ч��ΪchatGPT��AIGC��AI�������ݣ�Ӧ���ṩ���õ�����������ʩ��

��ģ�����й�˾�ձ�ҵ�������������ڲ����ʱ��г����������ν�AIGC�Ķ��糴һ�����ǻ��¡�“��ģ��F4”�м�����Ѹ�Ƽ���������Դ�������Ƽ���������ʢ������ɼ۾�������ǣ��м�������ʢ����Ƿ�����200%������һ���м��ɼ����ǵ�б�ʣ�

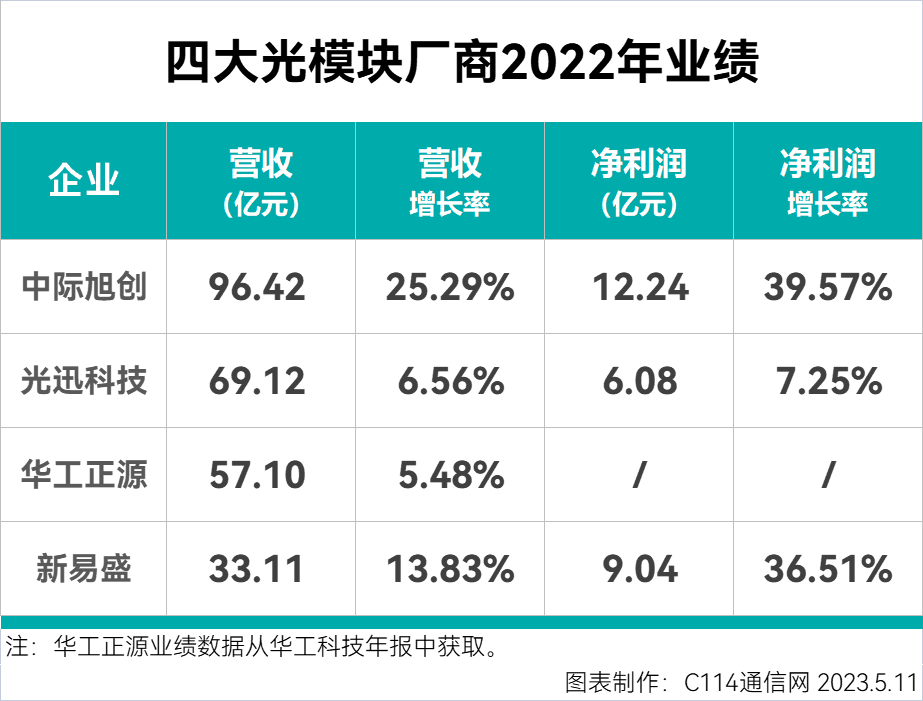

�ʱ��г����������ȵ㣬��Ԥ�ڡ���ô���Ĵ��ģ�鳧��2022���ҵ��������Σ����걨�������Ĵ��ģ�鳧��������Ӫ�ջ��Ǿ������ȡ��ͬ�������������пɡ���Ҫҵ���������£�

�м���ǿ�ߺ�ǿ

�м����ǹ�ģ����ҵȫ����ͷ������LightCounting2021�귢����ȫ���ģ�鳧��Top10�������м�����II-VI��һ�Ҷ�β��������ĺ����ģ�鳧�̣����е�һ����ǰ�����Ѷ�ռͷ����

�м������걨�б�ʾ��2022�������������ʹ����������������Ӱ�죬�����ص�ͻ������Ӵ��ʱ���֧Ͷ�벢��������������400G��200G�ȸ߶˲�Ʒ��������������˾����ȫ�潻������������������Ч���߶˲�Ʒ������ռӪ�ձ��ؽ�һ�����������У������г�Ӫ��ͬ������44.99%��ռ��Ӫ�ձ���������86.88%�������г�Ӫ����ͬ���½�34.05%���ⷴӳ�����м����ں�����ͨ�г��ij���ǿ�ơ�

���֮�£�����ȫ������Ĺ�Ѹ�Ƽ�2022��ҵ����Ϊѷɫ����������ҵ�г������������²�Ʒ���ף�������ҵ����λ����������������Ѹ�Ƽ�����ͨ�г���Ͷ�������յ��ر���2022�����������ҵ��Ӫ��32.10��Ԫ��ͬ������23.37%����Ч�ֲ��˴���ҵ��4.96%���½���

�����ڰ˵Ļ�����Դ����Ϊ�����г���ģ��˫��֮һ���������ɹ�ͻ����ͨ�г���2022�깫˾�ɹ���λͷ��������������Դ�أ�100G/200G/400Gȫϵ�й�ģ���������������⣬��ģ���Ʒ��������ǰ���С��ش��г����Ƶ�λ��������ҵ��������һ��25G PON��ģ���Ʒ����ͻ���չ������50G PON������Ʒ���֡�

�����ھŵ�����ʢ��Ϊ��ģ����ҵ�ĺ���֮�㣬��ǰ���걣���Ÿ���������ֱ��2022��ҵ�����������Ż����걨��ʾ����˾������ǿ�¼������²�Ʒ�з����ڸ�Ӧ��������г���չ����˾��Ʒ�����������������������������������к����г�Ӫ��ͬ������18.42%��ռӪ�ձ��ص�78.17%���������г�Ӫ��ͬ���½���2.59%��

�����䵽�ʱ�

�Ĵ��ģ�鳧��ҵ�������ı������й���ģ����ҵ������������2010�꣬Top10��ģ�鳧���У��й�����WTD����Ѹ�Ƽ���һ�ң���2021�깲���м�����Ϊ��˼��������������Ѹ�Ƽ���������Դ������ʢ������δ���У����ҽ���Top10����֮��Ӧ���Ǻ����ģ�鳧�̽ڽڰ��ˣ����Ϻϲ����飬��������ͷ�ϴ�FinisarҲѡ��“����”II-VI�����Ա���

�����ͬʱ���ʱ䡣�м�����Ϊ��ͷ��磬������Ʒ��100G��200G��400G��800G�ȸ��ٹ�ģ�飬2022����ٹ�ģ��Ӫ��87.46��Ԫ��ռ��Ӫ�ձ��ظߴ�90.71%�����2021������8.01���ٷֵ㣬��ʾ�����ڸ߶��г���ǿ�Ƶ�λ���걨����ʾ��2022�깫˾�����Ӵ���·����²�Ʒ���з����֣�800G�����ϵ�в�Ʒ����ʵ������������1.6T��ģ���800G���ģ���ѿ����ɹ��������Ͳ�Σ�CPO������3D��װ����Ҳ�ڳ����з������С�

��Ѹ�Ƽ����ص��Dz��ֹ�оƬ��ӵ�ж���������������̽����оƬ�Լ�SiPоƬƽ̨������������FP��DFB��EML��VCSELоƬ��̽��������PD оƬ��APDоƬ������Ϊֱ�ӵ��ƺ���ɵ��Ʒ����ṩ֧�֡���Թ�ģ����ҵ�Ĺ�Ӧ����ȫ��������Ҫ�����塣

������Դ������ƽ���⼼��Ӧ�ã����Ѿ߱��ӹ��оƬ�����ģ���ȫ�������������800G���ģ����2022�����������ʽ�Ƴ��г�����˾�������й�⡢�硢��������װ����ż��ݵ�ƽ̨�ϣ��������ֱ�Ĥ����﮼�������һ�����Ϸ⼼������ʵ�ָ���Ч�����ܶȵij����������ݽ�����

����ʢ�ѳɹ��Ƴ�800G�ĵ���200G��ģ���Ʒ�� ͬʱ800G��400G��ģ���Ʒ��Ϻ��ǻ��ڹ����������800G��400G��ģ���Ʒ��400G ZR/ZR+��ɹ�ģ���Ʒ���Լ�����LPO������800G��ģ�顣ͬʱ������ʢ��2022������չ������ģ�鳧��Alpine��������ģ�顢��ɹ�ģ���Լ������оƬ�������г�������

���䵽�ʱ�ı����Ǹ߶���з�Ͷ�롣�м���2022���з�����7.92��Ԫ��ͬ������40%����Ѹ�Ƽ�Ϊ7.07��Ԫ��ͬ���½�5.40%������ֵ���ָ�λ��������Դĸ��˾�����Ƽ�2022���з�Ͷ��6.08��Ԫ��ͬ������35.02%������ʢ�з�Ͷ��1.87��Ԫ��ͬ�ȴ���72.69%��

“CPO����”�ȳ��������

���Ĵ��ģ�鳧��2022��ҵ�����Կ�����ȫ��ȡ����������������š�ҵ�����������������������г�����5G��������Ϳ������罨�������5Gǰ�������˽�����������ͨ�г������Ƽ��㹫˾�����������е�����������ʱ���֧�������X������һ�����������Ӫ����ƽ��һԾ��Ϊ�ܶ��ģ�鳧�̵���Ҫ�ͻ���

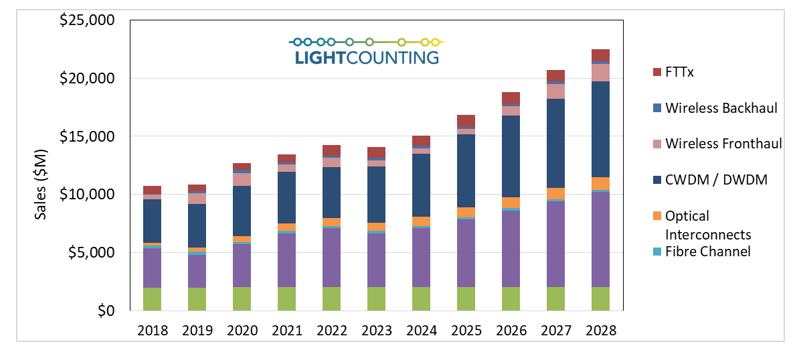

2023����ܲ�̫�ֹۡ�LightCountingָ����������Ӫ�̼ƻ���2023��������ʱ���֧���Ƽ��㹫˾�ھ����˼�����λ����������Top15���ʱ���֧��2023�꽫������4%�����ߵ��ӣ�2023���ģ���г�Ԥ��С���½�1%��

“CPO����”���δ�����ڶ���Ϊ��ģ�鳧�̴������Ե����棬��Ҫ���Կ�������Ȼ����������������δ���г�����Ҫ��չ����CPO����⼼�������ڸ����������´�չ���֡�ͬʱ��AIӦ���������罨�費�ϼ��룬����������ģ������������������LightcountingԤ�⣬2024����δ������Ĺ�ģ���г��������Ƚ�������

�г��ijɳ������������г��IJ���������ս����ģ����ҵ����һ���������ԣ�2000��������ڵ��ԣ����Ĵ��ģ�鳧�̶��ԣ�2023����г�����ֻ��ǰ��·�ϵ�һ���˻��������ģ�鳧�̵ļ����������ڿ�����С���ٶ�ĺϲ����飬Ҳ�ѵ��й���ģ�鳧�̵�������ơ�