C114讯 11月3日消息(水易)近日,光通信行业市场研究机构LightCounting更新其云数据中心以太网、InfiniBand和光交换机报告。

2025年上半年,AI基础设施投资的持续增长继续推动英伟达数据中心业务强劲增长。这家AI领军企业的网络业务在2024年下半年经历短暂增长放缓后,已重回创纪录水平。尽管基于Spectrum-X的以太网收入正在加速提升,InfiniBand的销售依然保持强劲。

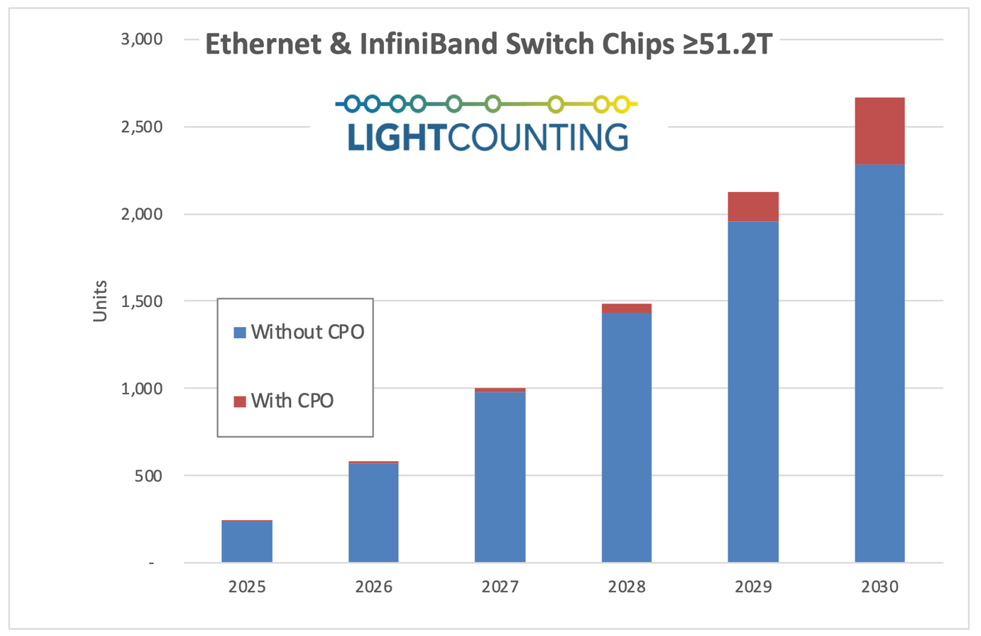

LightCounting估计,2024年全年InfiniBand交换机专用芯片的销售额相比2023年增长了2.9倍。虽然2024年以太网交换机专用芯片的销售增长相对温和,但预计到2030年,以太网交换芯片将在AI Scale-Out市场中占据主导地位。

在2025年至2030年间,以太网交换芯片的销售额将以43%的年复合增长率增长,其中包含了CPO带来的价值。此前,由于LPO在单通道100G光模块上已能提供类似的功耗节省效果,CPO的采用有所推迟。

而现在,单通道200G的CPO交换机即将问世,首先是英伟达将于2025年下半年推出的 InfiniBand CPO交换机,随后是博通计划于2026年推出的TH6-Davisson。英伟达的公告提升了LightCounting的近期预测,预计到2030年,CPO将为交换芯片市场额外贡献约47亿美元的收入。

谷歌正加速其在AI基础设施领域的投资,而这些基础设施高度依赖OCS交换机。LightCounting对OCS的预测假设其他云服务厂商也将开始采用这项技术,并且目前已看到众多第三方供应商进入该市场,以支持更广泛的部署。

与此同时,LightCounting观察到业界对更高速切换、具备突发模式(burst-mode)能力的OCS技术的兴趣日益增长,这类创新有望使OCS在性能上与传统分组交换相竞争。这一进步有望显著扩大OCS的潜在市场规模。

LightCounting特别提到,此前的报告中,加入了对AI Scale-Up交换机专用芯片的预测,以英伟达的NVLink交换机作为基准,因为这是2025年唯一大规模出货的Scale-Up方案。

在最新的报告中,LightCounting新增了对非NVLink Scale-Up交换机专用芯片的预测,该细分市场在短期内分散于各种专有协议和新兴标准之中。由于机架级AI平台的设计周期较长,基于以太网的UALink和SUE/ESUN等标准需要数年时间才能获得发展势头或实现整合。