�����ȵ㣺��ȸ���������ʦ���������ҹ��ɻ��ջ��“�����Զ”�������� �ƶ��� ��ͨ�ƣ�Ϊ�μ���“����”�ˣ���“ǧ��”����������Ϊ����

��365��

��ȸ���������ʦ���������ҹ��ɻ��ջ��“����ñȽ�Զ”

����������ȸ���ſ��ظ�ʹ�û�������ʦ�������ڷ�����ָ���������������������ԶԶ��������δ������������̫�������Ľ���������“������”�ĵط���

“�ҹ��ظ�ʹ�õ�һ�Ӽ������û�л��գ��Dz����ܺܿ��ظ�ʹ�ã�����Ҹ�һ����������ʶ������ñȽ�Զ��”������ָ����“Ҫʵ��һ�Ӽ����գ�������㵽һ�����⡣�ڶ���ʵ�־��й���ʵ�ü�ֵ�Ļ��գ�����Ҫ������������ʵ�ֳ�̬������Ƶ���ظ�ʹ�ã�������ʵ�ָ�Ƶ�ε��ظ�ʹ�ã���Ͳ��ǻ�����������⣬��Ҫ���䳡�����ճ�����������װ������Ч�غ�һ�廯Эͬ��”����¶����ȸ�������ڿ������ϰ����ٴο�չ�������顣

�������

��ȸ���������ʦ���������ҹ��ɻ��ջ��“����ñȽ�Զ”

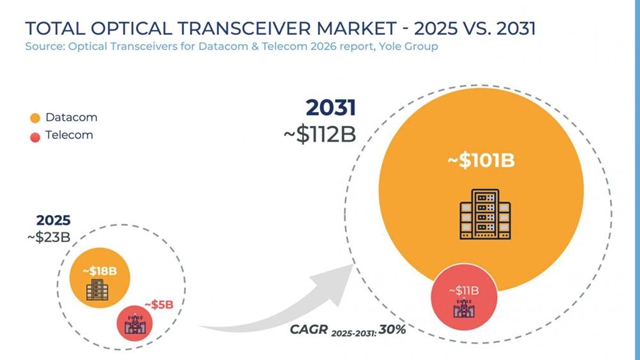

20�ڴ������ҵ�б� �й��ƶ����ڵ��豸�������

����ҵ���ע���й��ƶ�2026-2027���˹��������ڵ��豸���вɹ���Ŀ������ǰ���������������б��ѡ�˹�ʾ��

�˴μ��ɹ���5����ҵ�бꡣ���У����������ջ���߷ݶ�Ϊ27.78%���������������ڶ��ݶ�Ϊ22.22%�������������������ݶ�Ϊ19.44%������������������ķݶ�Ϊ16.67%�������ǻ���������ݶ�Ϊ13.89%��

����˼���ǣ�������б���ҵͶ�걨�۷dz��ӽ�����ߣ����¼������Ϊ20.7��Ԫ����ͣ������ǻۣ�Ϊ20.59��Ԫ��

��Ϥ���й��ƶ��˴μ��ɹ�ģΪ6208����776����ڵ㣩������ȷ������ΪCANN���N�ڣ���̬����C114�˽⣬����������Ӫ���ڼ��Ų����״�����AI���ڵ��豸���ɣ��˾ٲ�����־����Ӫ�����������“ͨ���������ѵ�”��“�����ܳ��ڵ�ܹ�”��ս��ת��������ζ�Ź���AI������̬�ڴ��ģ����ʱ��ӭ����“����ͻ��”��“��ģ����”�Ĺؼ��յ㡣����������

�������

20�ڴ������ҵ�б� �й��ƶ����ڵ��豸�������

������ �ƶ��� ��ͨ�ƣ�Ϊ�μ���“����”�ˣ�

3�£�������Ӫ��2025��ҵ��Ϥ����¯������Ӫ���뾻����ƽ�ȣ���ͳͨ��ҵ�����ɳ�������̡���������Ϊ��Ӫ�̴�Խ���ڵ�“�ڶ���������”���Ʒ����飬ȴ����¶��������ƣ̬��

�����ơ���ͨ����¶��ȫ���������ٵ�����λ�����ƶ�����δ����ȫ�������룬ȴҲ�ܴ��ϰ���ҵ��������������Ż�����ʵ����һ�ߣ������ơ���Ѷ�ơ��ٶ������ƵȻ������Ƴ��̣�����AIʱ���ķ��ǿ�Ʒ������ػظ�������ͨ����

һ��һ�ȵ������Ա��£��������������“���”����Ӫ������Ӫ����������������Ӫ��˦��������һ·�߸��“������”��Ϊ���ڹؼ�ʱ����Ȼʧ�٣����AI���ܵ����г��¸�֣���Ӫ�����ָ�����ƾ��ϣ����⳹���ӣ�……

�������

������ �ƶ��� ��ͨ�ƣ�Ϊ�μ���“����”�ˣ�

�����ӵ�Token����Ӫ��“������”�ı��벻��

2025�꣬������Ӫ��ȫ��Ӫ��ƽ������������0.6%������������Ҳ�����ֹۡ���“����������”�������£�����ҵ����Ȼ����Ӫ�̵���������������ֵ��Ӫ�������Ŵ�“�����ܵ�”��“��������”�ľ����ع���

��������û���To C�����ͥ�û���To H����ͨ�����ӷ���ʼ���ǵ�����Ӫ�̵�ҵ������̡�Ȼ���������˿ں����������ƶ�������Ӧ�ô��·�������ҵ�Ѳ�������Ϊ�̵�ת�۵㡣

2025�����ݳ��ֳ�һ�����ε���ۣ��ҹ��ƶ���������������ͬ������17.3%��5G����ռ�Ƚ��߳ɣ�ȫ���ƶ��������»���������DOU��������ʷ�¸ߡ�������Ӫ�̶��ԣ�ȴ�ǵ��͵�“����������”——��Ӫҵ�����������������û�ARPUֵ��������������

���AIʱ���ļ������꣬������Ӫ����վ��ʮ��·�ڣ�����ڼ������Ӹ�����ͬʱ�����Ƽ�ֵ������ƿ����

……

�������

�����ӵ�Token����Ӫ��“������”�ı��벻��

“ǧ��”����������Ϊ����

2026��4��7��21ʱ32�֣��ں�����ҵ���췢�䳡�������˺����ػ����“һ��ʮ����”��ʽ����ǧ������������������������Ԥ�����������ȡ��Բ���ɹ���������2025��7��30�յ����������ǧ�������ٴ�������������������ػ����졣

�������������Լ

�����Ϻ�ԫ�Ŷ��ԣ���ȥ�����������Ų����������죬���ǻ��������������ҵ�����ѽ����ģ����չ�Ĺؼ������ڣ����������Ĺ�������ԶԶ�ͺ�������

����������ȸ���ſ��ظ�ʹ�û�������ʦ��������ֱ�Բ����ָ����“�����������������ԶԶ��������δ���컥������̫�������Ľ���������‘������’�ĵط���”���ŶӲ�����ʾ����Ҫ���22������ǵķ��䲿��δ��7��10��䣬�ҹ������Ҫ500ö�д������ػ������2025��ȫ������д��Ͷ���ķ��������ռһС�롣

�Ϻ�ԫ�Ŷ��³�����Ҳ��ǿ����һʹ�㣺“���������߿ɿ����ɻ��ա��ͳɱ����ػ���д�������Σ����䡢��ص���Դ���ţ�������ȫ������������Ŀ�����������”

����ȱ��֮�£����ڶ�һ����˾��Χ�ƿ��ظ�ʹ�ü��������ƽ�����ͼ�ƽ���ҵ�������������ٵ�����ƿ��……

�������