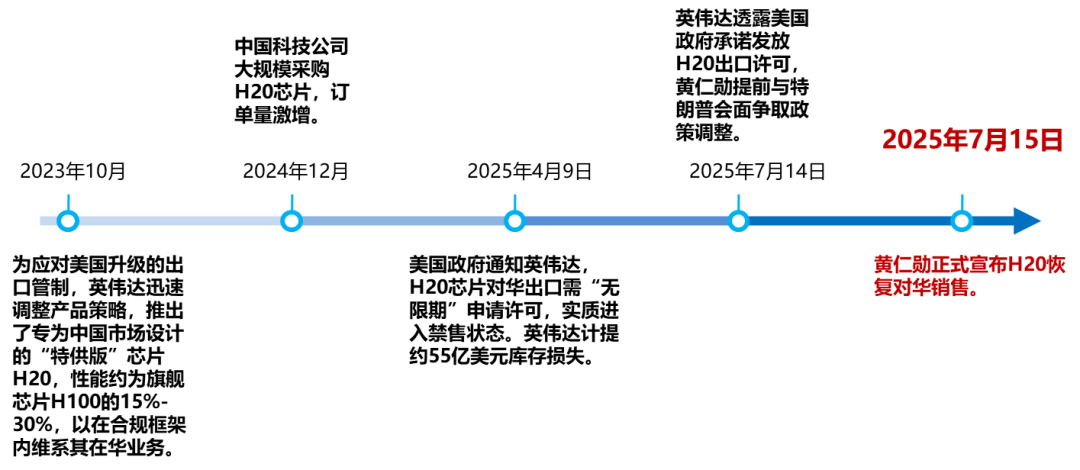

2025年7月15日,全球人工智能算力市场的目光再次聚焦中国。芯片巨头英伟达(NVIDIA)宣布,在美国政府承诺将发放出口许可证后,计划恢复对华销售其H20系列AI芯片。这一消息犹如平地惊雷,为本已波涛汹涌的中美科技博弈棋局再添复杂变数。回顾H20芯片的历程,可谓一波三折,充满戏剧性:

这趟政策“过山车”背后,是地缘政治、商业利益与技术竞争的激烈碰撞。H20的“归来”,究竟是缓解“中国算力焦虑”的“及时雨”,还是对蓬勃发展的国产AI芯片产业的“当头一击”?这不仅是一次商业事件,更是观察中美科技博弈演进、评估中国AI产业韧性的关键窗口。本文旨在深入剖析H20恢复销售事件的本质,系统评估其对中国算力产业格局的短期冲击与长远影响,并探寻中国AI产业在变局中的自主发展之路。

解读H20芯片:性能、场景与战略意图

1.H20是什么?——“精准合规”下的性能权衡

H20芯片是英伟达在Hopper架构基础上,为符合美国出口管制条例而精心设计的。其核心特征是在关键性能参数上严格遵守限制红线,同时在其他方面做出补偿,以维持其商业竞争力。

技术规格与限制:H20在核心算力上相较于旗舰产品H100有显著削减。例如,其FP16峰值算力为148 TFLOPS,远低于H100的近2000 TFLOPS。这些“刀法精准”的削减,确保了其峰值性能和性能密度均在管制阈值之下。

核心优势与补偿:尽管算力受限,H20却拥有一个突出优势——高达96GB的HBM3显存和4.0TB/s的内存带宽。这一配置在处理需要巨大显存容量和高带宽的应用时,表现甚至优于英伟达上一代的A100/A800系列。这种设计思路体现了英伟达对中国市场需求的深刻理解:在训练能力受限的情况下,强化推理能力,以满足市场最迫切的需求。

2.H20用在哪? ——中国市场的核心应用场景

大模型推理的“优选方案”:当前,中国各大云厂商和互联网巨头正处于将大语言模型(LLM)商业化落地的关键阶段,推理需求远大于训练需求。H20凭借其96GB的大显存和高带宽,能够高效承载大型模型的推理任务,减少模型切分和多卡协同的复杂性。

垂类模型训练的“有效补充”:虽然H20无法胜任千亿乃至万亿参数级别大模型的从零开始训练,但对于金融、交通、医疗、工业等领域的百亿级垂直大模型,以及各类中小规模模型的训练任务,它仍然是有效的算力补充。对于已经投入大量资源进行大模型研发的企业而言,H20可以作为现有算力集群的补充和扩展,用于模型的微调、蒸馏和持续迭代。

CUDA生态的“无缝衔接”:H20最大的隐形护城河在于其背后的CUDA软件生态系统。中国绝大多数AI开发者和企业已经深度绑定于英伟达的技术栈。选择H20意味着可以无缝利用成熟的工具链、丰富的算法库和庞大的开发者社区,最大程度地降低迁移成本和研发风险,保障现有AI开发和部署流程的连续性。

3.英伟达的算盘——守住阵地与拓展边界

英伟达力推H20恢复销售,其战略意图清晰而深远。这不仅是为了消化积压的库存,更是为了在激烈的市场竞争中守住关键阵地。此举的核心目标是守住中国市场份额。在H20出口受限的几个月里,以华为昇腾为代表的国产AI芯片迅速填补市场空白,获得了宝贵的发展机遇。黄仁勋透露,英伟达在中国AI芯片市场的份额已从拜登政府初期的约95%下降至如今的50%左右。他认为,这种剧烈的市场变动与出口限制直接相关。H20的回归,是英伟达在中国市场与本土竞争对手展开正面竞争、遏制其扩张势头的关键棋子。

H20回归对国产算力产业链的深远影响

1.负面冲击:市场竞争白热化

对于华为昇腾、海光信息、寒武纪等国产AI芯片厂商而言,H20的回归无疑是一场迎面而来的“压力测试”,H20将与国产旗舰芯片在市场上直接竞争。以华为昇腾910系列、海光DCU系列、寒武纪思元系列为代表的国产芯片,将面临一个拥有强大品牌和生态优势的对手。

生态壁垒的挑战:英伟达CUDA生态的强大惯性,是国产芯片厂商最难逾越的壁垒。H20的可用性可能会延缓部分客户向国产方案迁移的决心和进程,对国产芯片的软件生态建设(如华为CANN、寒武纪MLU-Link) 提出了更高、更迫切的要求。

价格与性能的双重挤压:结合H20的定价以及在推理场景中的性能优势,将对国产芯片的定价策略和市场推广构成直接压力,迫使国产厂商在性价比上做出更具吸引力的方案。

2.积极催化:坚定自主路线,加速迭代

H20从禁售到解禁的政策反复,让国内客户,特别是大型云厂商和关键信息基础设施的运营者,深刻认识到依赖单一外部供应链的巨大不确定性。这种不安全感反而会从战略层面强化其“B计划”,加大对国产方案的扶持和采购力度,以对冲地缘政治风险。

倒逼技术与生态加速成熟:面对H20的直接竞争,将激励国产厂商摒弃幻想,加速产品迭代。例如,华为已规划性能更强的Ascend 910C乃至920芯片(TechRepublic,2025)。同时,厂商们将被迫投入更多资源完善自身软件栈,提升易用性和对主流AI框架的兼容性,从“能用”向“好用”迈进。

3.对算力产业链各环节:机遇与挑战并存

H20的影响不止于芯片设计厂商,而是贯穿整个AI算力产业链。

对于AI应用企业(云厂商、互联网巨头):短期来看,H20的回归为它们提供了更多的算力选择,缓解了部分高端芯片短缺的燃眉之急,有助于加速AI应用的商业化落地。但长期来看,它们将面临“多元化”与“国产化”的战略抉择。最理性的策略可能是采取“英伟达+国产”的混合算力部署模式,用H20满足部分对生态依赖性强的存量业务,同时将更多新兴业务和战略性业务迁移至国产平台,以确保供应链的长期安全与韧性。

对于服务器与硬件制造商:一方面,搭载H20的服务器产品线将迎来新的市场需求,为浪潮、联想等厂商带来业务增量。另一方面,核心芯片的依赖性问题再次凸显。这可能会进一步推动像海光信息与中科曙光的“芯-机”深度协同发展模式,这种模式是中国信息技术产业中“自主可控”战略的典型案例。这一模式通过芯片设计与整机系统的垂直整合,构建了从底层硬件到上层应用的完整生态链,在国产化替代、高性能计算(HPC)、云计算等领域展现出显著竞争力。

结论:于变局中开新局,坚定迈向全栈自主之路

综合以上分析,H20芯片恢复对华销售事件,其本质是美国在“遏制中国AI技术发展”与“维护美国企业全球市场利益”两大目标之间进行的一次动态平衡和策略调整。其过程中的不确定性本身,就是中国AI产业面临的最大风险。

对中国而言,短期内市场竞争的加剧在所难免,国产AI芯片厂商将直面来自全球领导者的压力。但这并非终局。从长远看, H20芯片“一波三折”的“回归-禁售-回归”更像是一剂催化剂,它彻底打破了部分市场主体对外部供应链的幻想,将进一步巩固和加速国内AI产业的自主化进程。依赖任何形式的“特供”芯片都非长久之计,真正的安全来源于将核心技术掌握在自己手中。

面向未来,中国AI产业应在以下几个方面保持战略定力,于变局中开创新局:

技术上:从“单点突破”到“系统提升”。追赶单颗芯片的峰值性能固然重要,但更应借鉴华为昇腾CloudMatrix集群的思路,通过系统架构创新,如高速互联、存算一体、软硬协同设计,以“集群算力”的优势弥补“单芯性能”的短板,实现整体算力的超越。

生态上:从“兼容追赶”到“原生构筑”。真正的护城河是软件生态。必须持续加大对国产AI计算框架、编译器、开发工具链的投入,降低开发者的学习和迁移成本。更重要的是,要积极培育原生的开发者社区,鼓励开发者基于国产硬件进行创新,形成与硬件正向循环的“飞轮效应”。

产业链上:从“局部替代”到“全栈可控”。最终目标是构建一个安全、自主、可控的AI算力全产业链。这需要国家、科研机构和企业共同努力,协同攻关,逐步实现从EDA设计软件、芯片制造、先进封装,到服务器、操作系统、数据库乃至上层应用软件的全栈式自主可控,彻底摆脱外部制约。

本文作者

姜四军

战略发展研究所

主任分析师

硕士,就职于中国电信研究院,高级工程师,长期从事通信行业研究,近年来专注于5G、新一代信息通信、人工智能等领域研究。

陈元谋

战略发展研究所

主任分析师