C114讯 5月10日消息(南山)截止4月底,移动通信射频器件领域两大上市公司,武汉凡谷和大富科技发布了2021年年报。

2017年起,随着4G投资高峰过去,移动通信行业开始进入4G向5G切换的新一轮迭代周期。作为基站建设的重要一环,射频器件厂商既承受着运营商投资放缓带来的痛苦,又面临严峻的技术挑战:相比他们的体量,5G更高的门槛,意味着更大的研发投入,不可测的经营风险。武汉凡谷和大富科技,很快陷入了经营困境。

武汉凡谷坚持在射频器件领域深耕,大富科技则在维持主营业务的同时,不断跨界尝试寻找新的业绩增长点。对两家厂商2021年乃至过去6年的业绩对比可以发现,不同的选择,造就了不同的发展轨迹。

2021年业绩:一个向左一个向右

射频器件双雄2021年的业绩差异相当大。其中,武汉凡谷2021年实现营收18.38亿元,同比增长23.18%,经过2020年的下滑后恢复了增长。归属于上市公司股东的净利润2.28亿元,同比增长18.58%。

分市场看,国内市场营收10.71亿元,同比增长7.71%;海外市场表现亮眼,在面临诸多不确定因素下,营收4.21亿元同比增长62.53%。分产品看,双工器产品的营业收入同比上升了59.62%,射频子系统产品的营业收入同比上升了16.43%,滤波器产品的营业收入同比下降了25.37%,整体表现稳健。

武汉凡谷表示,2021年公司重点突破宽频方面的技术,主要应用在4G/5G,共站使用,多T多R,在广电700M和电联项目上均获得了较好的市场份额。重点开拓了微波天线和AFU市场,微波天线已经本地建厂,大部分口径天线投入生产和批量交付;AFU已经在客户端取得重大突破,并加大了人才投入和产品范围,新建立了测试场并已投入使用,产品实现批量供货。

大富科技2021年实现营收23.66亿元,同比增长8.28%;净亏损2.90亿元,同比暴跌914.42%。该公司早已业务多元化,包括射频器件业务、消费电子业务、汽车零部件业务、智慧健康业务、智能创作业务,其中射频器件业务收入14.99亿元,同比下降3.54%。营收占比已经从2020年的71.09%,下降至2021年的63.33%。

大富科技表示,公司目前已经围绕着“一体两翼业务”向“一体一网业务”的优化拓展,形成了包括滤波器、天线、伺服驱动、轮毂电机、数控机床、数控系统、中医诊疗设备、新能源车底盘技术、计算机语言等核心专利是原理原创专利,为公司发展奠定了坚实的基础。在工业领域从硬件到软件布局打造了“共享制造”、“装备技术”和“网络设计”三大平台。

上述几大业务的技术和客户协同性似乎并不明显,更多是横向发展或并购而来。尽管业务更加多元化,但大富科技的业绩与武汉凡谷明显拉开了差距,射频器件业务萎靡,其他多元化业务尚未带来明显的业绩提振。

这一业绩差异也体现在今年一季度。武汉凡谷一季度实现营收4.41亿元,同比下降2.50%;净利润1.08亿元,同比增长41.21%。大富科技一季度实现营收5.05亿元,同比下降6.83%;净亏损2871万元,同比下降1926.13%。

6年业绩变迁不寻常

射频器件双雄2021年的业绩差异背后,是过去6年来面临行业变化做出不同选择的阶段性体现。

国内三大运营商的年报显示,其资本开支在2016年同比下降19%, 2017年同比下降13%。运营商投资放缓,很快向产业链传导,武汉凡谷自2016年开始陷入亏损,2017年营收下滑并深陷亏损,股票一度“披星戴帽”。尤其在2017年,武汉凡谷的毛利率低至惊人的-9.78%,处境之难可见一斑。

能够再度稳固公司的核心竞争力和行业地位,殊为不易。这得益于该公司引入战略股东,始终在射频器件领域投资,并逐步取得了一些技术突破,使得业务逐渐有所恢复。如下图所示:

.jpg)

大富科技则开始了眼花缭乱的资本运作之旅。2017年2月起,该公司便不断停牌并发布资产重组公告,比较重大的,一是2017年拟以25.4亿元的对价收购湘将鑫全部股权,这是一家销售手机后盖、手机中框和小五金的企业,后在证监会关注下终止并购;2018年拟8.67亿元收购手机厂商重庆百立丰51%股权,后宣布放弃,并要求对方返还7000万元预付款。

据投资者报2018年6月发布的文章显示,深陷亏损旋涡的大富科技,2017年起6次变换并购标的以重组业务,最终确定了重庆百立丰。没想到,这笔交易依然失败。此外,投资者报还指出,大富科技与其大股东间的关联交易公告已高达44次,堪称“关联交易之王”。

收购百立丰失败后,大富科技的折腾并没有停止。通过资本运作和横向拓展,大富科技的主营业务一直在发生变动,决策“效率”之高令人叹为观止,业绩也随之剧烈波动。如下图:

.jpg)

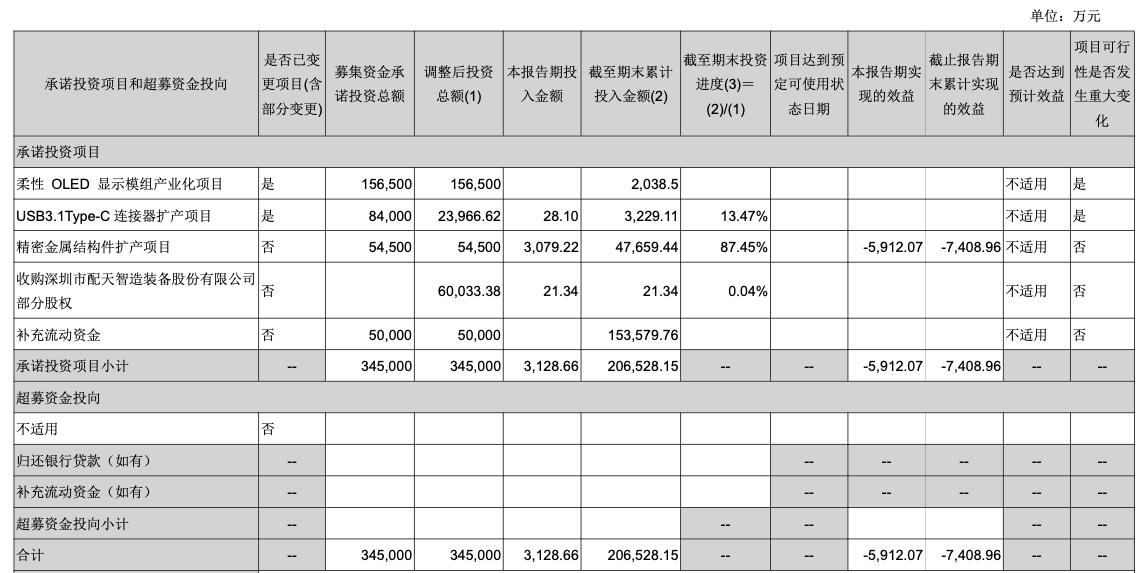

仅在2021年年报中,大富科技就公示了终止柔性 OLED 显示模组产业化项目(承诺投资总额15.65亿元,实际投资2038.5万元),放缓了 USB3.1 Type-C 连接器扩产项目投资进度(承诺投资8.4亿元,实际投资3229.11万元),然后通过关联交易,收购了配天制造的部分股权。

来源:大富科技2021年年报

5G技术的威力

导致射频器件双雄6年来业绩波动,是多种因素共力的结果。其中一条暗线,是5G的威力,驱动射频器件技术变革,尤其是核心的射频器件滤波器。

从3G到4G时代演进,尽管也有运营商资本开支的周期波动,但两家厂商的经营整体来看比较平稳。但进入5G时代,基站对小型化、轻量化、低损耗以及性价比的要求提升,且通信设备商的技术路线不完全相同,使用的滤波器分为小型化金属滤波器和陶瓷介质滤波器。Massive MIMO和有源天线技术的运用,使陶瓷介质滤波器成为构造基站AAU 的重要技术方案之一。

陶瓷介质滤波器在原材料、制造工艺和关键控制点等方面都有了质的革新,随着大规模应用,不仅导致原有厂商洗牌,一批主营介质材料的厂商也趁机杀入,使得市场竞争无比激烈。

在这个过程中,传统射频器件厂商对是否坚持投资下去,与海外巨头技术竞争,甚至与产业链其他更具实力厂商竞争,并不是很容易做出选择。同样的情况,发生在基站天线领域,导致基站天线厂商选择了不同的发展路径。

可以看到,武汉凡谷坚持了“做世界最专业的射频器件”的理念,在熬过了最初几年的艰难时期,目前业绩走向平稳,未来有望随着该公司的技术突破而获得更好的市场机会。大富科技则在反复折腾之后,业务发展面临较大的不确定性——或者想象空间。