集微咨询(JW insights)认为:

- 中国TWS耳机市场的份额将加速向一二线品牌集中,这样的趋势越强,越利好苹果及专业音频品牌;

- 相比于中国市场的激烈竞争,全球仍有许多国家和地区处于初兴的阶段,TWS耳机在印度、东南亚、欧美、日韩等市场的规模正在快速增长,因此海外市场有望成为其他二三线品牌的新增长点;

- 综合中国及海外市场的情况来看,未来几年内价格战在整个TWS耳机市场或许将进一步加剧。

根据Counterpoint统计,2016年全球TWS耳机出货量仅918万副,2020年,该项数据增长至2.33亿副。而其最新发布的报告中,2021年全球TWS耳机市场预计将同比增长33%,达到3.1亿副,比2016年出货总量增长近33倍。

从初代AirPods发布至今,TWS(真无线立体声)耳机市场规模经历了连续5年的高速增长,虽然增势有望得以延续,但市场竞争也不可避免地加剧。在此背景下,集微咨询(JW insights)对TWS耳机市场短期内变化趋势及产业链或将出现的新增长点进行解读。

(1)中国市场份额进一步向一线手机品牌集中

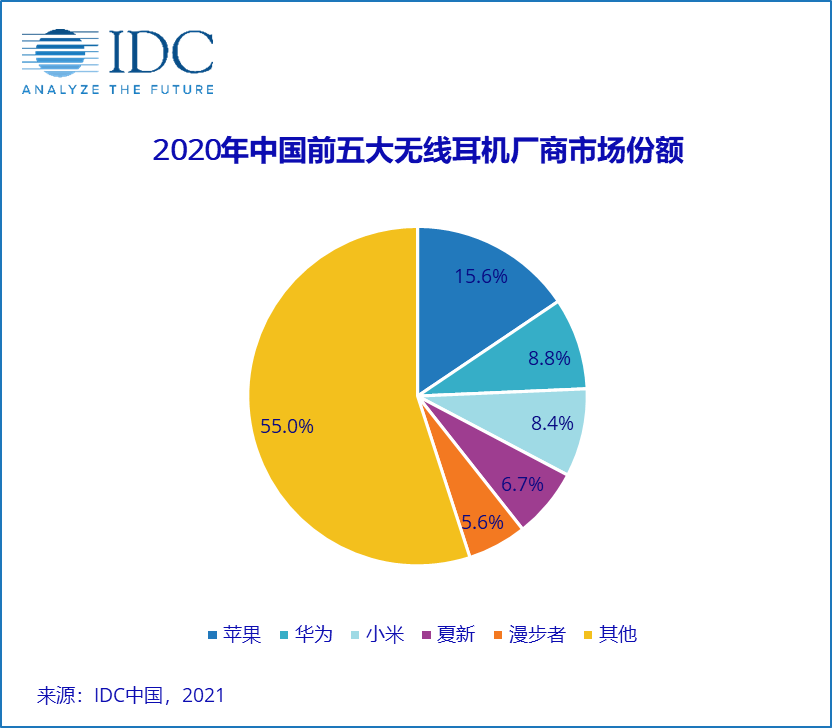

中国市场不仅渗透率高,同时也是发展最快的一个市场,TWS耳机在许多国家尚处于普及阶段,但在我国却已经进入了消费升级的阶段。从IDC统计的数据来看,目前中国市场前五大品牌基本都以一、二线的品牌为主。

图片及数据来源:IDC官网

集微咨询(JW insights)认为,由于中国拥有最大的用户群体和完善的产业链,市场成熟化趋势越来越明显。用户群体普遍都已经告别了因新鲜感购机的阶段,保留下来的用户将对TWS耳机产品的品质、功能、品牌等方面提出更高的诉求。正因如此,中国市场的份额也将加速向一二线品牌集中,这样的趋势越强,越利好苹果及专业音频品牌。

集微咨询(JW insights)指出,虽然AirPods在中国拥有稳定且庞大的用户群,但定价偏高的问题对其市占率的影响也不容忽视,这也给非苹果阵营的品牌创造了机会,上图中的小米、漫步者,就是这个阵营中最典型的受益者。

需要关注的是,已经入局的一线手机品牌基本都布局了手机+可穿戴(TWS耳机及智能手表/手环)设备的移动生态,同时也有十分成熟的线上、线下渠道和品牌效应。因此在非苹果阵营的众多品牌中,以华为、小米、三星为代表的手机品牌具有更加突出的优势。据IDC统计,2020年中国蓝牙耳机市场上手机厂商出货量占比38%,同比增长个4个百分点。

(2)海外存在更大的市场增量空间

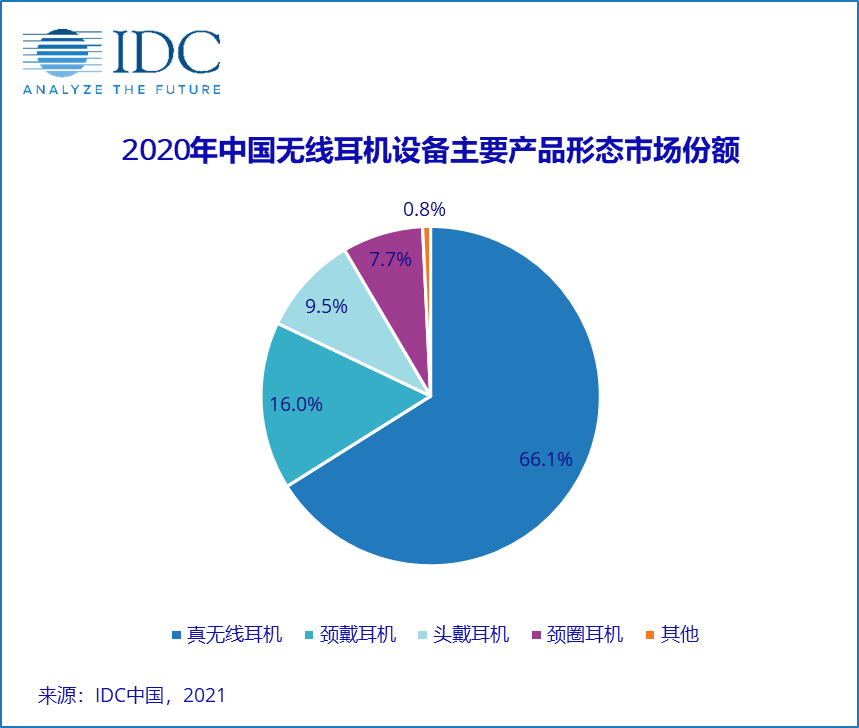

截至目前,TWS耳机在中国市场已经形成高度普及,据IDC统计,2020年中国市场的占比已经达到66.1%。

图片及数据来源:IDC官网

上图数据所呈现出最直观的结论就是,中国市场留给终端厂商的增长空间正在逐年递减,伴随发生的还有整个产业竞争持续加剧,用户消费重心变化等现象。

集微咨询(JW insights)认为,相比于中国市场的激烈竞争,全球仍有许多国家和地区处于初兴的阶段,TWS耳机在印度、东南亚、欧美、日韩等市场的规模正在快速增长,因此海外市场有望成为其他二三线品牌的新增长点。

集微咨询(JW insights)指出,自2020年起,已有包括小米、realme在内的40多个品牌进入印度市场,且许多品牌正在不断完善TWS耳机产品的价位段,针对东南亚、印度市场推出了百元以内的TWS耳机,且在当地十分畅销。

根据Counterpoint最新报告,印度的TWS市场在2021年第二季度录得68%的同比增长。厂商在经济实惠价格段中推出了许多新产品产品,搭载了更多的功能,二季度的增长主要是由这些产品所驱动的。而1000-2000印度卢比(折合人民币约88元-177元)价格段的市场份额,从去年二季度的25% 增长到今年的60%。

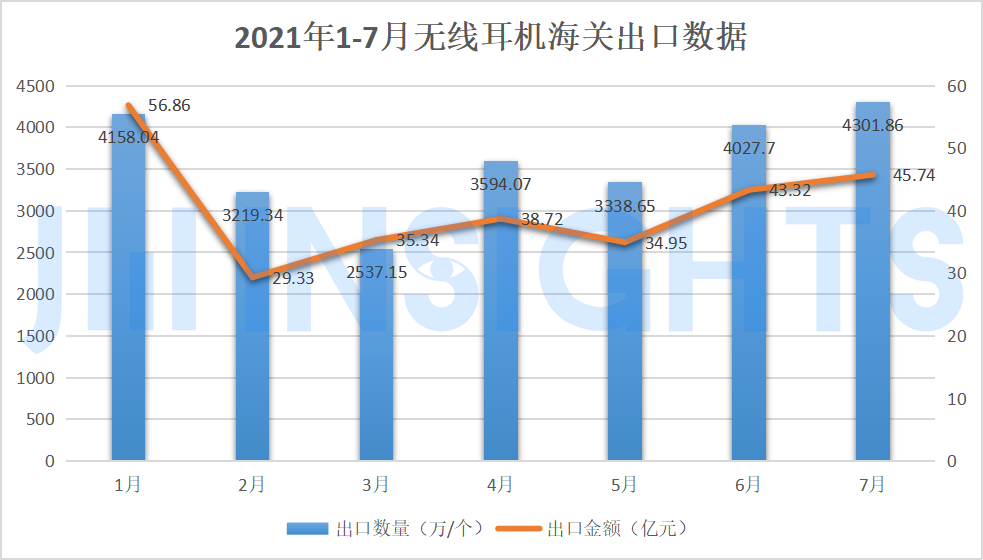

数据来源:中国海关总署

从上图中海关出口的数据也可以看出,虽然一季度在疫情影响下有所减少,但随着海外接种疫苗的数量不断增长,疫情在一定程度上有所好转,由此,也让我国出口TWS耳机产品的数量开始回暖。

Counterpoint同样在报告中提到,由于新冠疫情的传播,印度一些地区电商巨头也受到影响,TWS市场的增长在4月份遇到了一些阻力。然而在二季度5月和6月,这些先前被抑制的需求得到了满足,有助于保持增长势头。

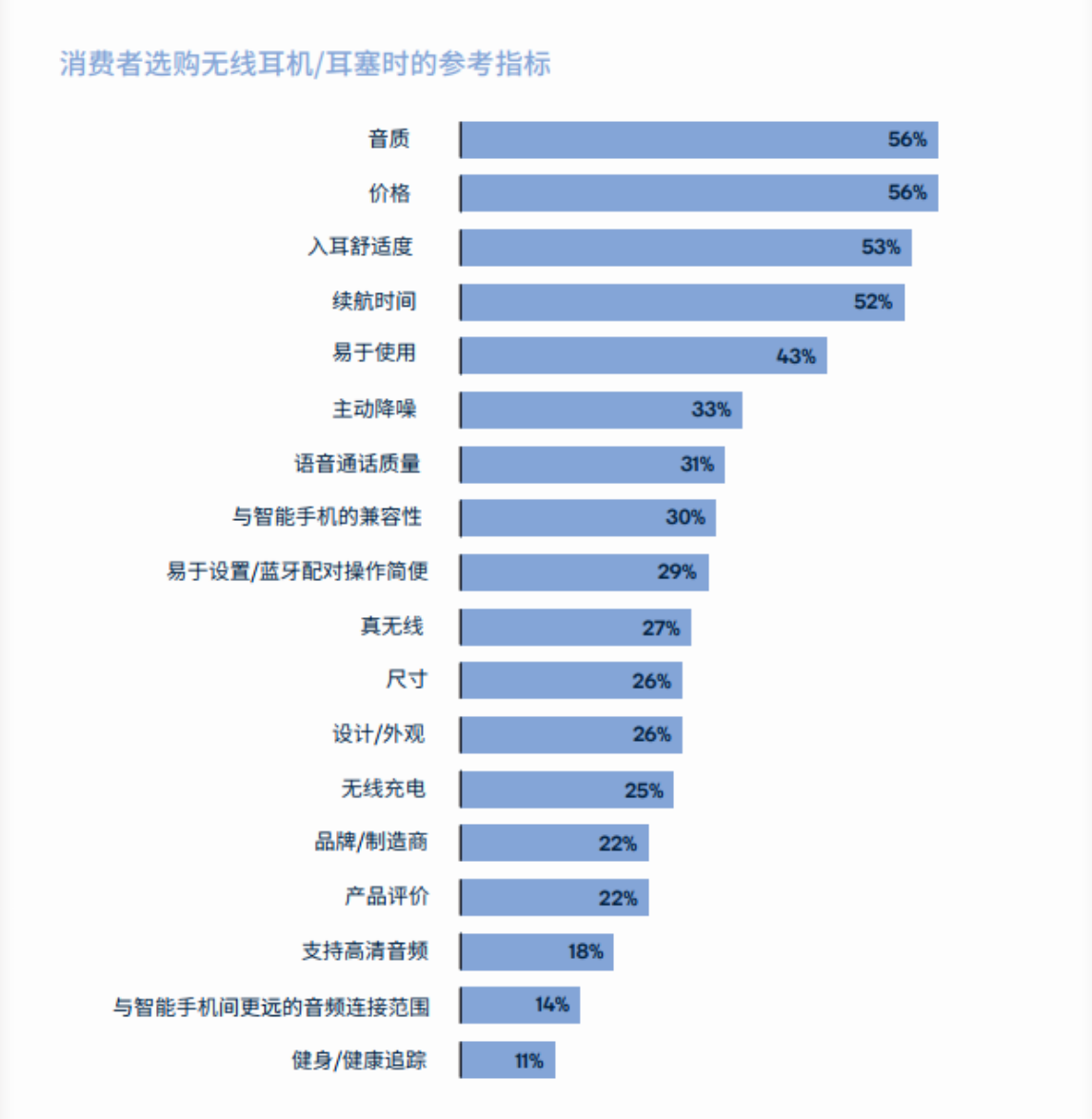

(3)价格将成为全球市场的主旋律

综合中国及海外市场的情况来看,未来几年内价格战在整个TWS耳机市场或许将进一步加剧。2020年5月,高通在美国、英国、中国、德国和日本,对5000位消费者进行了关于购买无线耳机、无线耳塞和音箱的消费习惯调查。

图片及数据来源:高通《音频产品使用现状调研报告2020》

值得关注的一项变化是,即便是在一些发达及发展中国家,价格已经成为消费者购买产品时第二重要的参考指标,仅次于音质。

集微咨询(JW insights)认为,受疫情影响,全球多个产业尚处于复苏阶段,对用户消费力的影响不容忽视,而用户购买力被削弱,则意味着性价比越高的产品将更具备竞争力。除了上述提到在东南亚、印度市场的低价产品销量走俏,提供高性价比的中等价位产品也是非苹果阵营目前针对中国市场采取的销售策略。

为提升性价比,许多品牌开始将一些新兴功能用于中等价位的产品(例如:主动降噪)。随着产业链厂商提供的降噪方案成熟,终端品牌也将加大力度推动普及,这类产品的价格也将继续走低。

根据IDC调查显示,2020年第四季度,主动降噪产品中,$50-100价格段的中端产品市场占比超过10%。不仅如此,当季这类产品的销售量也比去年同期有明显增长。

IDC还在报告中提到,这样的销售策略使得中国无线耳机市场的两级分化格局明显。$50以下的入门级市场和$100以上的高端市场出货量占比超过9成。为了适应需求多元化,两级市场空间正在逐渐向中端市场溢出,$50-100价格段的中端市场占比逐渐增长。

价格战被激化,也加速整个TWS耳机产业洗牌的速度。

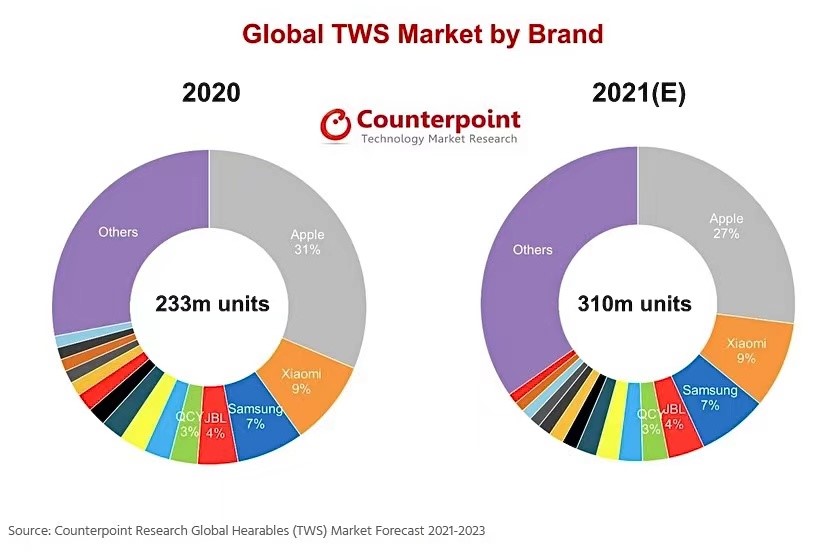

根据counterpoint预测,今年全球TWS耳机市场规模持续增长的同时,各大品牌所占份额也有些许变化。首先就是苹果的AirPods市场占有率与去年同期的31%相比下滑至27%,反之,增长最为明显的则是others的部分。

集微咨询(JW insights)认为,airpods在全球的市场份额压缩正是受到非苹果阵营“性价比”销售策略的影响;而others市占率大幅增长也同样受益于此,一方面是中等价位的高性价比产品在以中国为代表的地区受到用户喜爱,另一方面则是低价位的产品在印度、东南亚国家畅销。

总结:

随着中国市场空间受到压缩,品牌前往海外寻求新增长点的需求也更加迫切;不过我们认为,以中国手机品牌为代表的这个群体比许多国家的本土品牌更具竞争力。

近几年,为了让自身手机业务能够有更大突破,国内手机品牌在海外市场的布局力度非常大;得益于此,这些品牌的TWS耳机产品在市场竞争中也将占据供应链和渠道资源、品牌影响力、产品生态等多个方面的优势,同样利于其TWS耳机产品线在海外市场的渗透率的提升。

集微咨询(JW insights)指出,除了Sony、Bose、JBL等传统音频厂商随着产业发展进一步走向成熟,能够在细分领域拥有一批稳定的用户和市场份额外,互联网及手机品牌的“混战”将变得更加激烈。为了使产品的性价比优势得到凸显,终端市场的价格战在很长时间内都不可避免,可以预见的是整个零部件供应链环节也将受其影响,产品利润率下滑会逐渐明显。