C114讯 10月20日消息(艾斯)来自市场研究公司Omdia的最新报告指出,自2014年以来,全球领先电信运营商的大型企业总合同价值(TCV)暴跌了近40%。

Omdia的大量时间序列数据证实了一个令人不安的事实:电信运营商在企业市场高端领域的B2B多元化发展付出了巨大代价――交易规模缩水且利润下降。但是,如果长期增长需依托超越网络连接之外的服务,那么通信服务提供商(CSP)就必须学会在其网络连接服务舒适区之外,以更智能化、更具选择性的方式开展业务。

大型B2B交易为电信运营商带来的收入持续下滑

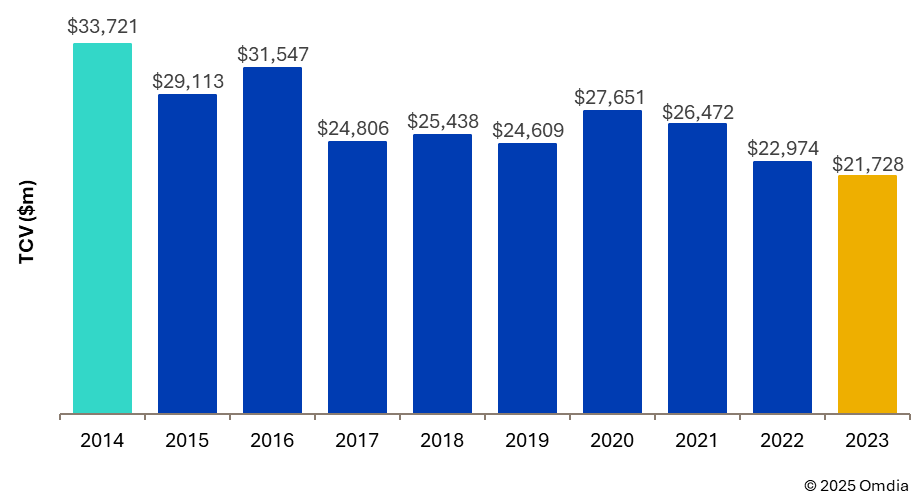

根据Omdia最新发布的《电信全球服务展望》(图1),电信运营商大型企业交易TCV自2014年以来已大幅下降36%。该年度报告基于包括Colt、Orange Business、Telefónica和Telstra在内的十余家领先CSP披露的数据,对全球前1000项最具代表性的企业托管服务交易进行了分析。

图1:2014-2023年电信B2B前1000项交易的总合同价值(TCV)。

数据来源:Omdia。

同等数量的交易额在2014年高达338亿美元,但到2023年(Omdia获得的最新完整年度数据)仅为217亿美元。值得注意的是,网络连接服务在大型企业交易TCV中的贡献度亦呈下降趋势――其占比从2014年的44%降至2023年的38%。

如果网络连接服务贡献不足TCV的一半――这本是可誉为重大成就的结构性转变,为什么CSP的财务状况未见显著改善呢?

交易额下降的深层原因

Omdia分析指出,当前困境由多重因素共同导致:

• 超网络连接服务中标率平平:尽管取得显著进展,但电信运营商在云服务、应用服务及其他新兴服务等超连接服务领域的业务中标量,仍不足以抵消连接服务下滑带来的损失。

• 超网络连接服务利润率下降:来自云服务提供商及其合作伙伴的竞争正不断压低利润率,这在云服务领域尤为明显。这些竞争者正积极向安全解决方案、业务应用及核心连接服务转售业务领域进行拓展。

• 复杂项目主导权被竞争者掌控:系统集成商使电信运营商难以介入大型交易,通过统筹复杂解决方案维持交易价值。

• 电信运营商应对复杂交易能力不足:多家CSP向Omdia透露,多服务交易为其投标管理带来严峻挑战。延期响应已成常态,针对提案请求制定完整报价仍存在困难。

CSP如何阻止这种下滑趋势?

当前,大型企业业务的财务不佳正引发电信运营商B2B战略的重大调整,具体包括:

• 回归核心业务:一些CSP(例如Telstra)正在重新聚焦网络连接服务核心,并剥离其他业务。此举或有助于控制利润率,但未必能解决增长难题。

• 专注关键相邻领域:部分运营商正收缩战线,聚焦与其能力匹配且能引起客户共鸣的特定合理邻域。例如,Orange Business打造了极具吸引力的网络安全产品组合,同时应对企业日益增长的主权关切。此举虽潜力可观,但需投入稀缺技术资源及资质认证以建立市场公信力。

• 重整B2B细分市场策略:如果大型企业业务风险过高,其他B2B细分市场可以成为多元化发展的突破口。以KPN为例,该公司通过聚焦中小企业市场重振B2B业务增长――其70%客户现同时采用KPN托管安全服务。然而,这仍需投资于销售与营销数字化建设,以管控成本并优化客户体验。

Omdia电信运营商B2B战略业务负责人Cindy Whelan指出,要开拓新的长期增长来源,电信运营商就必须加大创新投入。这远非仅构建内部专业知识体系所能达成。然而,CSP不能盲目地追逐所有新兴领域,而应明智且审慎地建立技术与市场合作伙伴关系,并始终聚焦收入增长这一核心目标。