随着一些突破性的AI模型和应用的出现,如大型语言模型、AI在生物医药的应用,以及自动化和智能化系统的广泛部署,AI技术再次成为全球关注的热点。本文将聚焦于AI市场中标情况,深刻洞察AI行业应用当前状况和未来趋势。一方面研究AI应用市场的整体规模走势以及市场竞争状况,另一方面洞察AI的技术特点和应用场景。

一、AI产业链整体发展情况

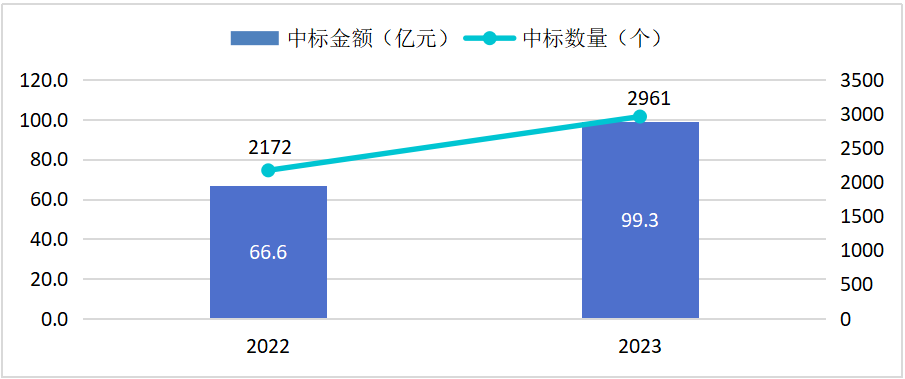

在过去两年中,AI产业链经历了显著的增长。AI产业链的中标金额从2022年的66.6亿元增加到2023年的99.3亿元,增幅约为49.0%。同期,中标项目数量从2172个增加到2961个,增幅约为36.3%。这两项数据的显著增长不仅表明了AI技术和解决方案市场需求的快速上升,也反映出AI行业整体的蓬勃发展态势。

图1:AI产业链整体中标情况

数据来源:公开信息监测,赛立信通信研究部整理

二、AI应用市场规模及竞争状况

AI应用与解决方案是AI产业链的顶层,涉及将AI技术整合到实际的业务和行业场景中,创造出具体的产品和服务,它侧重于解决实际问题,如提高生产效率、改善用户体验、提供决策支持等。本文以下分析仅局限于AI应用与解决方案,即AI产业链的应用层,不包括技术层、基础层、AI人才教育等。

1、市场规模

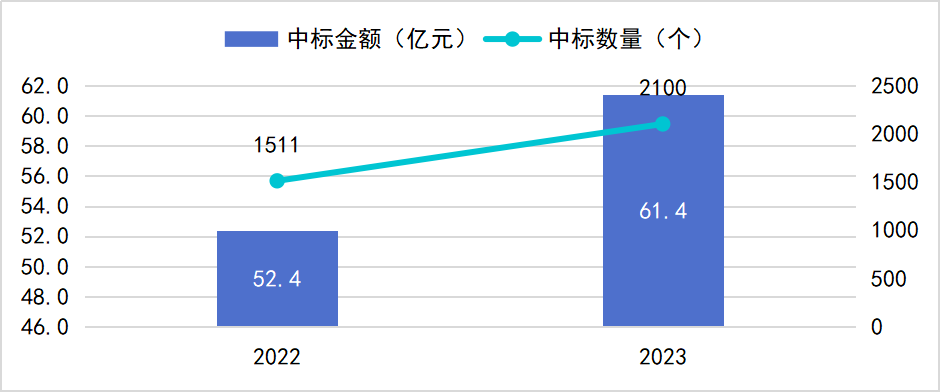

AI应用与解决方案在2022年至2023年间展现了显著的发展势头,中标金额从52.4亿元增长到61.4亿元,增长17.2%,中标项目数量的增长更为显著,从2022年的1511个增加到2023年的2100个,增长了约38.9%。一方面揭示了AI技术在实际应用中的成熟度和可靠性越来越高,企业和政府部门愿意为此投入更多的资金。另一方面,项目数量的显著增加也表明AI技术的普及度正在快速上升,其应用正从尖端技术领域扩展到更广泛的日常业务和服务中。

图2:AI应用与解决方案中标情况

数据来源:公开信息监测,赛立信通信研究部整理

2、细分领域

在AI应用与解决方案领域,智能辅助、机器人、聊天机器人、计算机视觉是表现突出的主要技术方向。智能辅助中标金额从2022年的1.5亿元增长到2023年的3.8亿元,增幅达到148%,机器人、聊天机器人、计算机视觉分别增长119.9%、109.5%、63.9%,凸显了这些领域的发展活力和未来潜力。智能监控与感知作为主要应用领域,中标金额有所下降,同比下降2.3%。

图3:AI应用与解决方案中标金额(亿元)

数据来源:公开信息监测,赛立信通信研究部整理

3、竞争状况

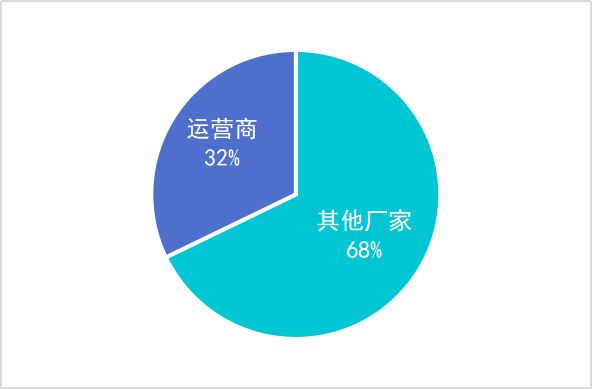

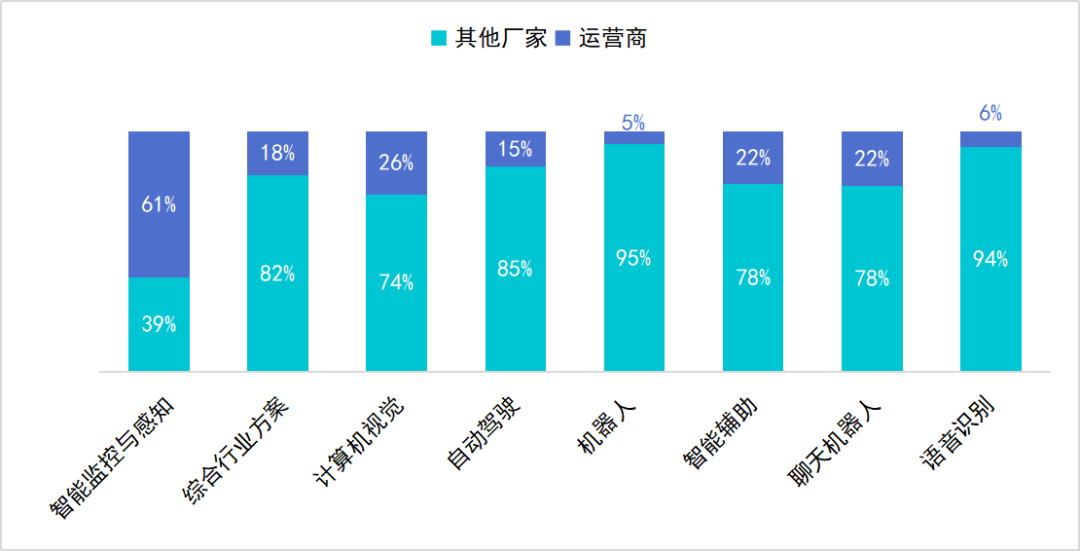

在整体人工智能应用中标金额份额方面,电信运营商份额为32%,其他厂家占比68%;电信运营商主要优势集中在智能监控与感知领域,其占比达到61%;其他厂家在其他领域的占比都超过70%。电信运营商在传统监控业务+人工智能领域有较大竞争力,在其他新兴领域竞争不足。

图4:2022-2023年人工智能应用中标金额份额

数据来源:公开信息监测,赛立信通信研究部整理

图5:2022-2023年人工智能应用细分领域中标金额份额

数据来源:公开信息监测,赛立信通信研究部整理

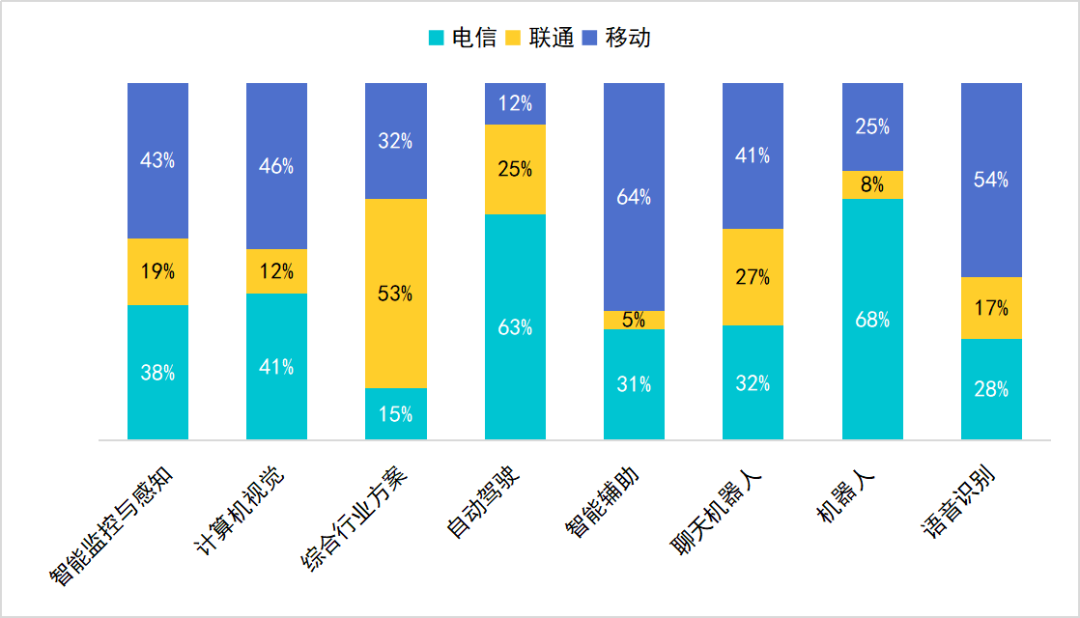

(1)运营商

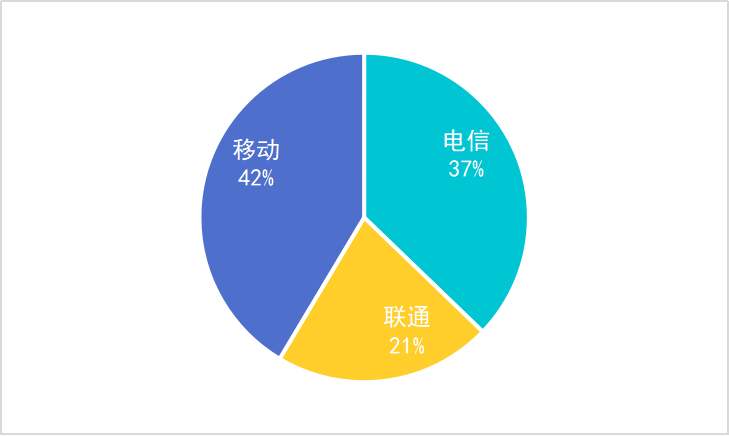

在整体人工智能应用中标金额份额方面,移动占比42%、电信占37%;电信在自动驾驶、机器人的占比较高,移动在智能辅助、语音识别有明显的优势,联通在综合行业方案的份额较高。

图6:2022-2023年运营商人工智能应用中标金额份额

数据来源:公开信息监测,赛立信通信研究部整理

图7:2022-2023年运营商人工智能应用细分领域中标金额份额

数据来源:公开信息监测,赛立信通信研究部整理

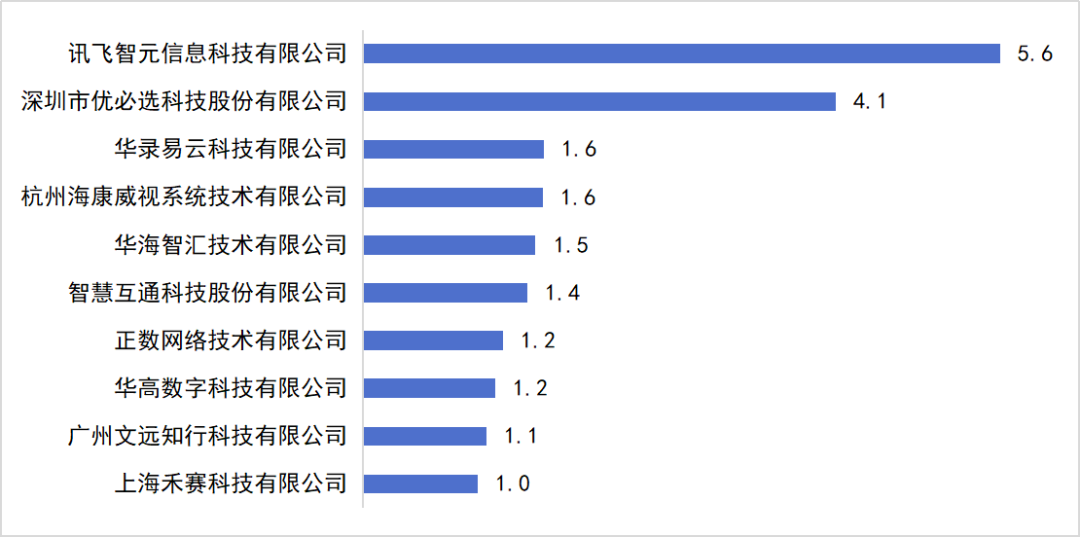

(2)其他厂家

讯飞智元、优必选遥遥领先于其他厂家,讯飞智元主要受益于人工智能+教育领域,优必选则得益于机器人教育。两者主要受益于教育领域的拓展。

图8:2022-2023年其他厂家人工智能应用细分领域中标金额前10(亿元)

数据来源:公开信息监测,赛立信通信研究部整理

三、AI应用市场应用与场景分析

从2022-2023年人工智能应用中标数量来看,计算机视觉应用最广泛,其次是智能监控与感知、综合行业方案、聊天机器人、语音识别、机器人、智能辅助、自动驾驶。

图9:2022-2023年人工智能应用中标数量

数据来源:公开信息监测,赛立信通信研究部整理

1、计算机视觉

计算机视觉旨在赋予计算机“看”的能力,即通过摄像头、视频、图像等视觉输入让计算机能够识别、处理和理解现实世界。它结合了图像处理、模式识别、人工智能和机器学习等多个领域的技术和方法。

(1)细分领域

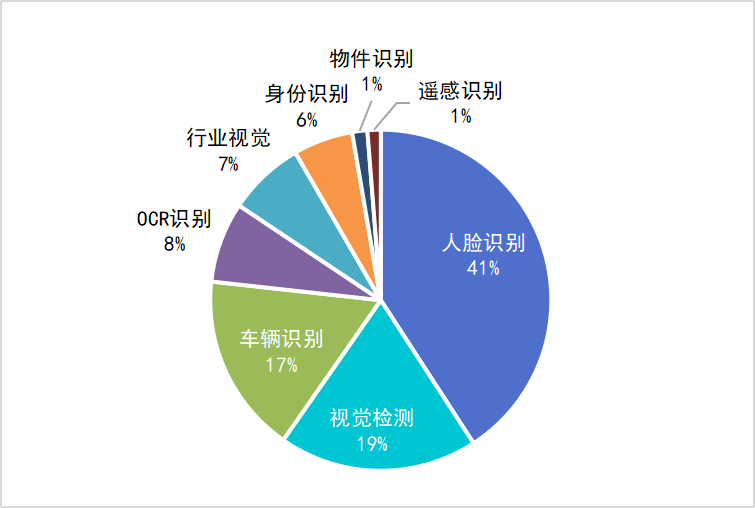

计算机视觉主要应用在智能监控、人脸识别、视觉检测、车辆识别、OCR识别、行业视觉、身份识别、物件识别、遥感识别等,其中人脸识别是目前计算机视觉的主要应用。2022-2023年人脸识别领域中标数量占计算机视觉的41%。

图10:2022-2023年计算机视觉细分领域中标数量占比

数据来源:公开信息监测,赛立信通信研究部整理

(2)应用场景

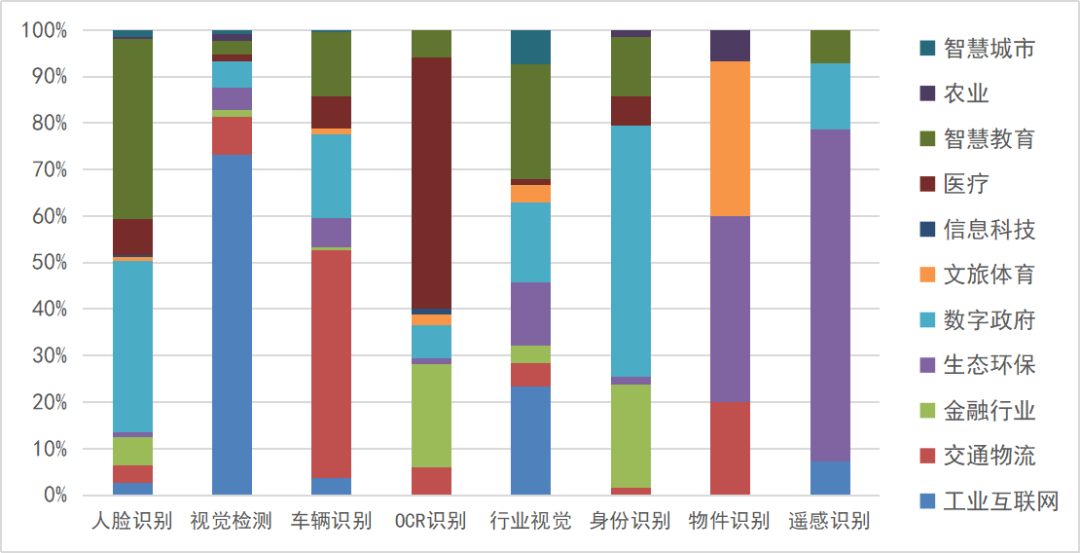

人脸识别:主要集中在数字政府与智慧教育行业,数字政府主要应用的场景包括公安治理监控、边防检查、交通抓拍;智慧教育主要应用的场景包括校园及宿舍门禁、无人监考与考试身份认证。

视觉检测:主要应用在工业互联网行业,主要应用场景包括电力设备巡检、矿业巡检、管道巡检等。

OCR识别:主要应用在医疗、金融行业,医疗行业主要应用场景包括报销(费用清单、票据、凭证)识别、处方识别。金融行业主要应用场景包括发票识别、审单识别。

图11:2022-2023年计算机视觉细分场景中标数量占比

数据来源:公开信息监测,赛立信通信研究部整理

2、智能监控与感知

智能监控和智能感知是两个密切相关但有所区别的概念,智能监控侧重于通过视觉和其他感测数据对特定环境或对象进行持续监视和安全保障,而智能感知更侧重于对环境的全面感知和理解,以支持更复杂的决策和交互。目前,两者在应用上存在较大的重叠。智能监控和智能感知都是通过监测终端,利用人工智能技术来理解和分析数据,从而洞察的周围环境。

(1)细分领域

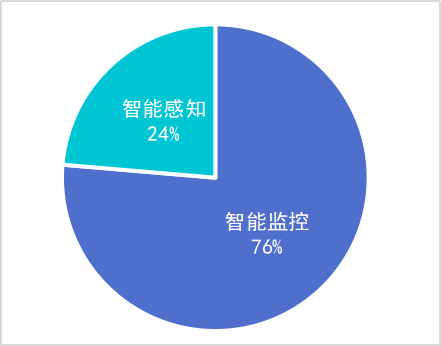

2022-2023年,智能监控中标数量占智能监控与感知的76%。智能监控利用人工智能技术来增强传统视频监控系统的能力,得益于视频监控的巨大市场空间,智能监控占据了较大份额。

图12:2022-2023年智能监控与感知细分领域中标数量占比

数据来源:公开信息监测,赛立信通信研究部整理

(2)细分场景

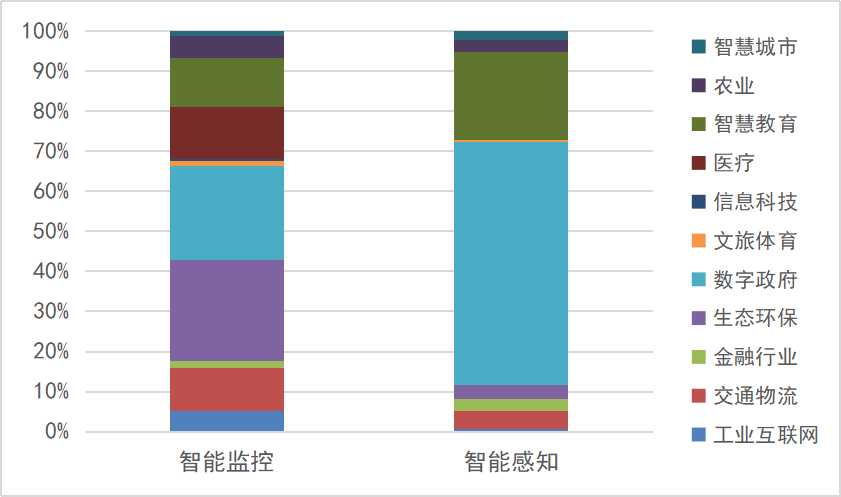

智能监控:主要集中在生态环保与数字政府行业,生态环保主要应用的场景包括火情监控、污染监控;数字政府的主要应用场景包括治安监控。

智能感知:主要集中在数字政府行业,该行业的主要应用场景包括公共安全感知。

图13:2022-2023年智能监控与感知细分场景中标数量占比

数据来源:公开信息监测,赛立信通信研究部整理

3、聊天机器人

聊天机器人是一种利用人工智能技术,尤其是自然语言处理(NLP)和机器学习,来模拟人类对话的自动化系统。它们可以通过文本或语音与人类用户进行交互,为用户提供信息、解答问题、执行命令或完成特定任务。

(1)细分领域

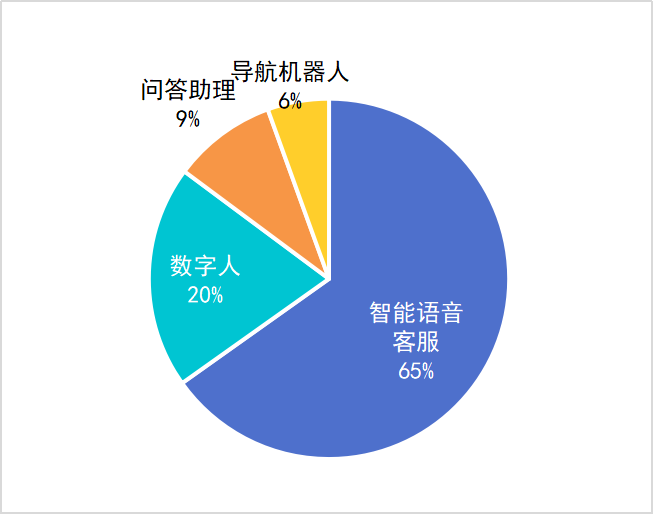

聊天机器人主要应用在智能语音客服、数字人、问答助理、导航机器人领域,其中智能语音客服的应用占比高达65%。智能语音客服通过自动化处理客户咨询,显著降低了人力成本,因此在实践中得到了广泛应用。

图14:2022-2023年聊天机器人细分领域中标数量占比

数据来源:公开信息监测,赛立信通信研究部整理

(2)细分场景

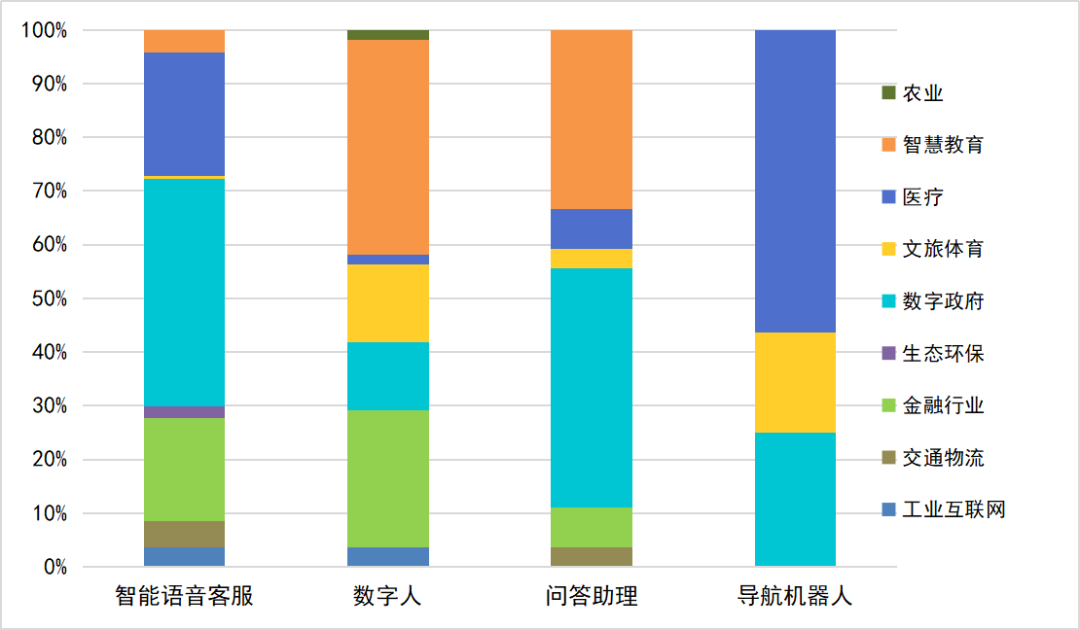

智能语音客服:主要应用在数字政府、医疗、金融行业,数字政府的主要应用场景包括公安反诈外呼,社保及便民热线;医疗行业主要应用场景包括医保局、社区卫生的客服以及医院的随访服务;金融行业主要应用场景包括保险、银行的客服。

数字人:主要应用在智慧教育、金融行业,智慧教育的主要应用场景包括数字人教学、直播、数字人技术研究;金融行业主要应用场景为数字人顾问员工。

问答助理:主要应用在数字政府、智慧教育行业,数字政府的主要应用场景为公检法助手;智慧教育的主要应用场景为在线咨询服务。

导航机器人:主要应用在医疗导诊机器人场景。

图15:2022-2023年聊天机器人细分场景中标数量占比

数据来源:公开信息监测,赛立信通信研究部整理

4、智能语音

智能语音是指利用人工智能技术来处理和理解语音数据的能力,它结合了语音识别、自然语言处理(NLP)、语音合成等多种技术,使计算机能够理解人类的语音指令,从而有效回答问题和执行相关命令。

(1)细分领域

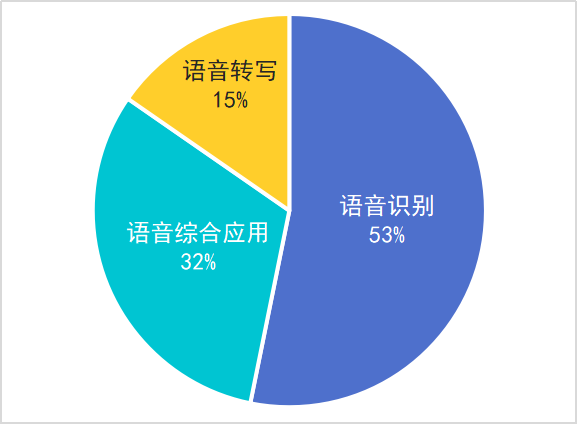

智能语音主要应用在语音识别、语音转写、语音综合应用的领域,其中语音识别占比53%。

图16:2022-2023年智能语音细分领域中标数量占比

数据来源:公开信息监测,赛立信通信研究部整理

(2)细分场景

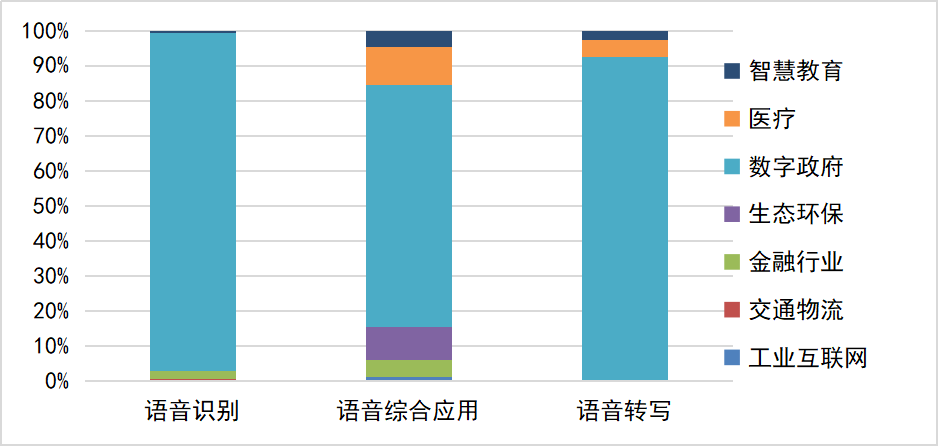

智能语音:语音识别、语音综合应用、语音转写主要应用在数字政府行业的法院庭审场景。

图17:2022-2023年智能语音场景中标数量占比

数据来源:公开信息监测,赛立信通信研究部整理

5、智能辅助

智能辅助利用人工智能技术来提高组织的工作效率和决策质量。通过自动化重复性任务、提供数据驱动的洞察和个性化建议等方式,帮助人们更高效地完成工作。

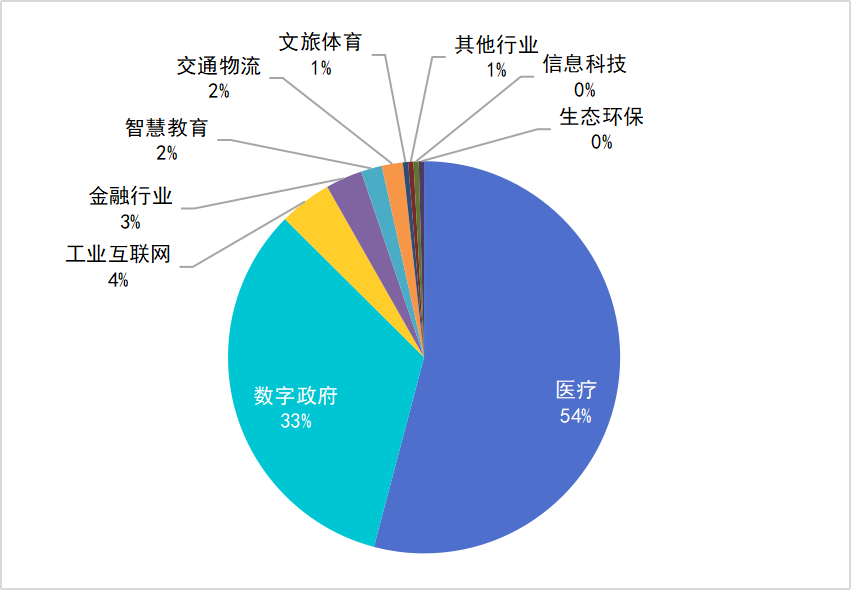

智能辅助主要应用于医疗和数字政府行业。在医疗领域主要应用于辅助诊断的场景;在数字政府领域主要应用于辅助办理、辅助审批的场景。

图18:2022-2023年智能辅助场景中标数量占比

数据来源:公开信息监测,赛立信通信研究部整理

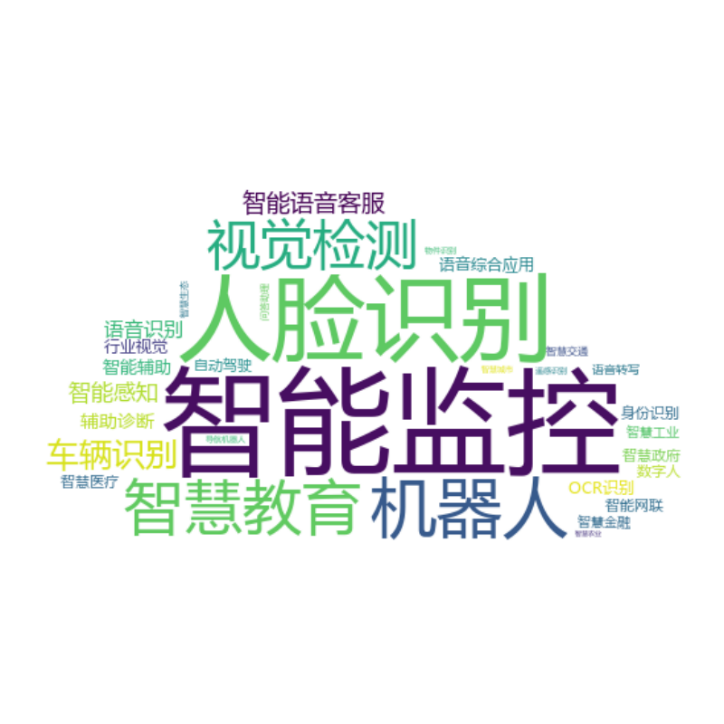

6、机器人

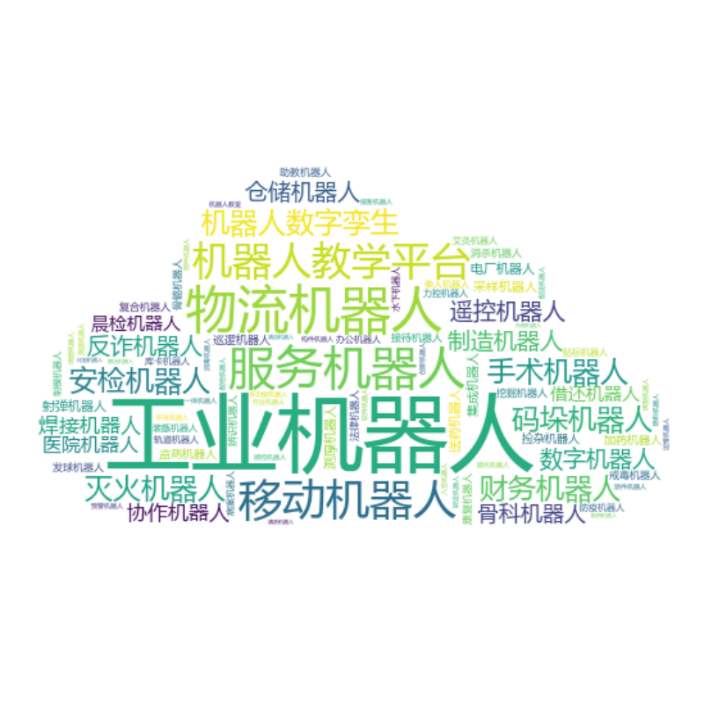

机器人是一种能够执行任务或操作的自动化机械设备,它可以根据预先编程的指令操作,也可以通过人工智能技术做出更复杂的自主决策。机器人的形态和功能极其多样,从简单的工业臂到复杂的人形机器人,主要应用在智慧教育、工业互联网、医疗、数字政府。

智慧教育的主要应用场景包括机器人教学、机器人研究;工业互联网应用场景集中在工业机器人。医疗领域主要应用场景包括消毒、物流、配药、康复、手术等;数字政府的主要应用场景包括救灾、安检。

图19:2022-2023年机器人场景中标数量占比

数据来源:公开信息监测,赛立信通信研究部整理

图20:2022-2023年机器人应用场景词云

数据来源:公开信息监测,赛立信通信研究部整理

7、综合行业方案

人工智能综合行业方案涉及将人工智能技术应用于特定行业的全面解决方案,旨在通过智能化改进来解决行业内的具体问题,提高效率,降低成本,增加收入,或改善用户体验。这些方案通常包括数据收集、分析、自动化处理和智能决策支持等多个环节,结合了机器学习、深度学习、自然语言处理、计算机视觉等多种AI技术。其中智慧教育占比最多,达到46%。

图21:2022-2023年综合行业方案场景中标数量占比

数据来源:公开信息监测,赛立信通信研究部整理

智慧教育:应用场景主要包括人工智能研究、智能教育、智慧教室、语言教学、智慧校园领域。

图22:2022-2023年教育行业方案场景中标数量占比

数据来源:公开信息监测,赛立信通信研究部整理

四、总结分析

在对AI应用市场进行深入洞察后,本文总结了AI技术在各行业应用中的发展趋势、市场规模、竞争格局以及未来潜力。首先,从产业链整体发展情况来看,AI技术和解决方案的市场需求呈现出快速增长的趋势,中标金额和项目数量在过去两年均显著增长,反映了AI行业的蓬勃发展和AI技术的广泛应用。其次,对于AI应用市场规模及竞争状况的分析显示,智能辅助、机器人、聊天机器人、计算机视觉等领域中标金额显著增长,表明这些技术在实际应用中的成熟度和可靠性不断提高,同时也揭示了AI技术在各个行业的广泛应用和深入渗透。

细分领域和应用场景的分析进一步凸显了计算机视觉、智能监控与感知、聊天机器人、智能辅助等技术在特定行业中的主导地位和应用多样性。这些应用不仅涵盖了数字政府、智慧教育、工业互联网、医疗和金融等传统领域,也拓展到智慧城市和智慧农业等新兴领域,显示了AI技术的广泛影响力和创新潜力。

总体来说,AI技术的快速发展和广泛应用正推动着各行业的智能化转型,不仅提升了效率和效能,也为创新和进步开辟了新的道路。未来,随着技术的不断进步和应用场景的不断拓展,AI有望在更多领域发挥更大的作用,推动社会和经济的全面发展。面对这一趋势,企业和政府部门需持续关注AI技术的最新动态,积极探索和应用AI技术,以保持竞争力并充分利用AI带来的机遇。