C114讯 北京时间8月25日消息(艾斯)Light Reading在一篇最新的评论文章中写到,夜幕即将降临,库存调整和运营商削减预算开支的寒风,吹进了无线接入网(RAN)市场。北欧电信巨头企业爱立信和诺基亚都抱怨今年的支出放缓。市场研究公司Dell'Oro Group表示,今年第二季度全球RAN市场以近七年来最快的速度下滑。如果这对大型设备供应商来说是件坏事,那么对市场新贵企业来说那就更是雪上加霜了。

根据Dell'Oro Group和另一家市场研究公司Omdia的观点,虽然电信运营商声称对Open RAN技术感兴趣,但在当前严酷的环境下,各家Open RAN新进入者企业的表现比老牌竞争对手要更差――尽管Open RAN在整体RAN市场中的份额略有增长,但情况仍然如此。Omdia目前估测,Open RAN将占据今年420亿美元销售额的7%左右,高于2022年的6%。

最大的输家似乎是Mavenir和Rakuten Symphony。Rakuten Symphony是日本乐天集团(Rakuten Group)旗下的子公司,该公司上半年收入同比下降5%,至1.48亿美元,其中仅第二季度就缩减了18%。最近刚离开Rakuten Symphony的前首席执行官Tareq Amin此前承认,其4G产品组合的不足阻碍了与“brownfield”电信运营商(拥有遗留网络的老牌运营商)之间的合作进展,Rakute预计最终将在未来几周内弥合这一缺口。

图:Rakuten创始人Hiroshi Mitani。来源:Rakuten。

Tareq Amin在5月份接受Light Reading采访时提到即将与一家“brownfield”运营商达成交易,并希望能够在7月分享具体细节。“要么brownfield用例得到验证,要么我们就永远是greenfield市场的一个小众业务。”他当时说道。但是之后该公司并未宣布任何大合同。不过,Rakuten Symphony最近披露了与VEON的合作谅解备忘录细节,VEON是一家在多个新兴市场运营网络的企业。VEON首席执行官Kaan Terzioglu明确表示,Open RAN部署将仅限于乌克兰,并且在俄乌战争结束之前不会有部署动作。

Mavenir损失惨重

至于Mavenir,今年到目前为止,该公司在vRAN市场上产生的收入也大幅下降,此前该公司曾宣称其2022年全年Open RAN销售额达到1亿美元。其最大客户Dish Network暂停投资似乎是主要原因所在。据可靠消息人士透露,Mavenir今年前六个月的市场份额与2022年同期相比减少了一半以上。

Dish恢复支出可能会迅速增加这家小供应商的收入,向印度运营商Bharti Airtel交付产品也会带来同样的效果,据报道,Mavenir已与Bharti Airtel达成合作协议,将为其2500个站点提供设备。但业内有传言称,Mavenir尚未向供应商发出明年的预测承诺。与Rakuten不同,未上市的Mavenir并没有披露其财务业绩的全部细节。但在2020年,该公司还没有实现盈利,当时一份首次公开募股(IPO)的招股说明书显示,该公司净亏损8100万美元。

此后,Mavenir从其最大股东Siris Capital和Koch Industries公司筹集了约7.5亿美元的私募股权融资,另外还有1亿美元的债务融资。筹集这些资金的部分目的是为了填补Tareq Amin强调的“brownfield”缺口。但显然,大量资金被用于将Mavenir打造成硬件制造商和系统集成商,而它最初从未扮演过软件专家的角色。

Mavenir和其他公司(包括日本NEC和富士通)的产品组合扩张,在一定程度上破坏了Open RAN的初衷。随着这些公司的扩张和放弃专攻某一部分,他们的研发预算不能再集中在一个领域。Mavenir 2020年的研发支出仅为 8900万美元,而爱立信去年投入了43亿美元的研发资金。Mavenir和Rakuten继续为产品改进和研发提供资金的能力,必然会引起大型电信公司的关注。

现在的情况可能会有利于老牌供应商。德国电信首席执行官Timotheus H ttges最近称诺基亚是其在Open RAN方面的“合作伙伴”,却没有提及任何参与试验的小型供应商。作为全球第五大RAN供应商,三星似乎在北美地区作为Open RAN产品供应商实现了蓬勃发展。一些行业观察人士现在认为,大型运营商将从他们过去使用的同一家大型供应商那里购买兼容O-RAN的产品。

来源:Deutsche Telekom。

德国电信集团前首席技术官Kim Larsen在最近的一次采访中说:“他们可能会去找爱立信这样的大型供应商,说给我们提供一个端到端的解决方案,最好是到中央单元。我们将继续推进Open RAN架构,但我们更愿意在至少几年的时间里与爱立信、诺基亚或三星合作。”

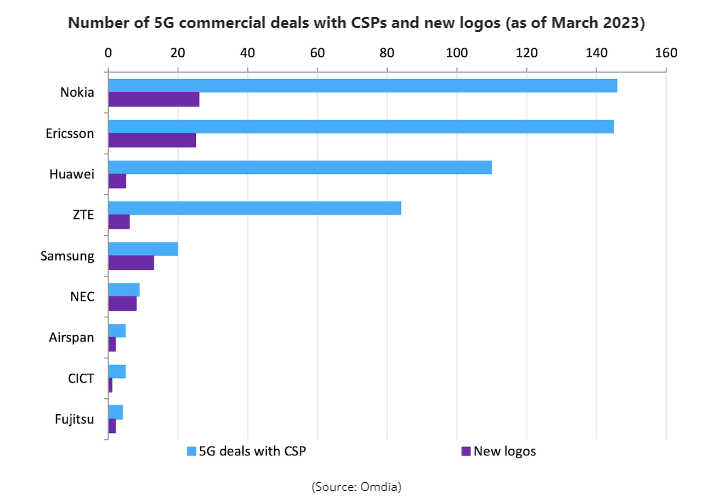

Dell'Oro Group关于整体RAN市场的最新研究报告指出,2022年至2023年上半年期间,诺基亚的RAN收入份额增幅最大。三星似乎失去了一些市场份额,这可能是因为印度Reliance Jio此前将这家韩国公司作为其唯一的4G供应商,现在则将5G合同授予了爱立信和诺基亚。但Dell'Oro Group的报告表示,爱立信的市场份额在此期间也有下降。同时,尽管在欧洲市场面临的阻力越来越大,华为的市场份额还是上涨了。

Omdia关于去年RAN市场的最新报告中,传达了一些关于小型供应商的积极信息。Omdia报告显示,排名前五的供应商――华为、爱立信、诺基亚、中兴通讯和三星――的市场份额合计为94.6%,比2021年减少了0.5个百分点。这表明“新进入者供应商整体上增加了市场份额”,Omdia说。然而,这种增长并不是他们所希望的。Tareq Amin在Rakuten Symphony的长期目标是占据25%的市场份额。

仅名为开放?

与此同时,有关Open RAN的各种技术担忧并未消退。大多数O-RAN联盟利益相关者都认为,重要的7.2x规范中的“B类”部分,涉及射频单元和基带设备之间的接口,导致Massive MIMO出现性能问题。6月份达成了相关“妥协”,产生了两个非强制性的“操作模式”修复。但是其中一种方法是将干扰寻址均衡器同时放入射频单元和进行基带处理的分布式单元(DU)中,而不是像7.2x规范最初计划的那样仅放入DU中。这除了使射频单元变得复杂之外,还有增加成本的风险。

另一种选择是让射频单元尽可能简单。为了解决“B类”性能问题,该方法建议在射频单元和DU中同时支持一个被称为信道估测(channel estimation)的重要功能,而不仅仅是7.2x规范最初规定的仅在DU中支持。但批评者表示,如果DU供应商与射频单元供应商不同,并且他们的算法不匹配,这将导致互操作性问题。

支持这一选择的高通不同意上述观点。“(当)两种算法质量都很好时,整体结果也会有很好的质量,”该公司在电子邮件中表示,“在O-RU(开放式射频单元)中放置均衡器会增加其复杂性和功耗,这应该引起所有人的关注。”这是行业在这个话题上出现分歧的一个迹象。

另一个普遍关注的问题是通用处理器(GPP)不适合RAN计算。一种解决方法是将软件堆栈的整个物理层迁移至定制芯片上。但如果软件供应商转向另一家芯片供应商,它就必须重写代码,这与开放理念不符。

英特尔批评这种做法与虚拟化不兼容,并声称其最新的GPP足以满足除了两种RAN功能(前向纠错和离散傅里叶变换)之外的所有功能。该公司表示,与GPP紧密集成的一个硬件加速器可以用于这些目的,使RAN软件堆栈的所有层在同一平台上运行。无论这是否符合性能方面的标准,如果这种方法成功,目前缺乏英特尔以外的GPP替代产品,将使整个行业更加依赖于一家芯片供应商。同样,这也不符合开放理念。

这些担忧在一定程度上解释了为什么目前没有brownfield运营商准备(大规模)投资Open RAN。但技术问题和RAN市场放缓的结合,对于Open RAN新进入者来说可能是一场完美风暴。Dell'Oro Group的最新报告写到,RAN的扩展阶段已逐步结束。随着越来越多的参与者加入市场,每家公司可能不得不接受份额的减少。要么如此,要么其中一些企业只能挨饿。