C114讯 9月8日消息(水易)根据市场研究机构Cignal AI发布的最新报告显示,全球光传输市场在2025年第二季度重返增长轨道,同比增长9%,达到38亿美元。面向云服务和数据中心运营商(Cloud & Colo)的供应商引领了此次复苏。

Ciena近40%的收入来自这一客户市场,其WaveLogic 6e芯片组实现大规模出货,同时400ZR/ZR+模块出货量环比增长超过50%。诺基亚在其完成对Infinera收购后的首个完整季度,面向云客户的收入增长超过50%,并获得了更多用于跨区域AI集群的800ZR+可插拔模块订单。思科来自云运营商的收入同比增长31%。

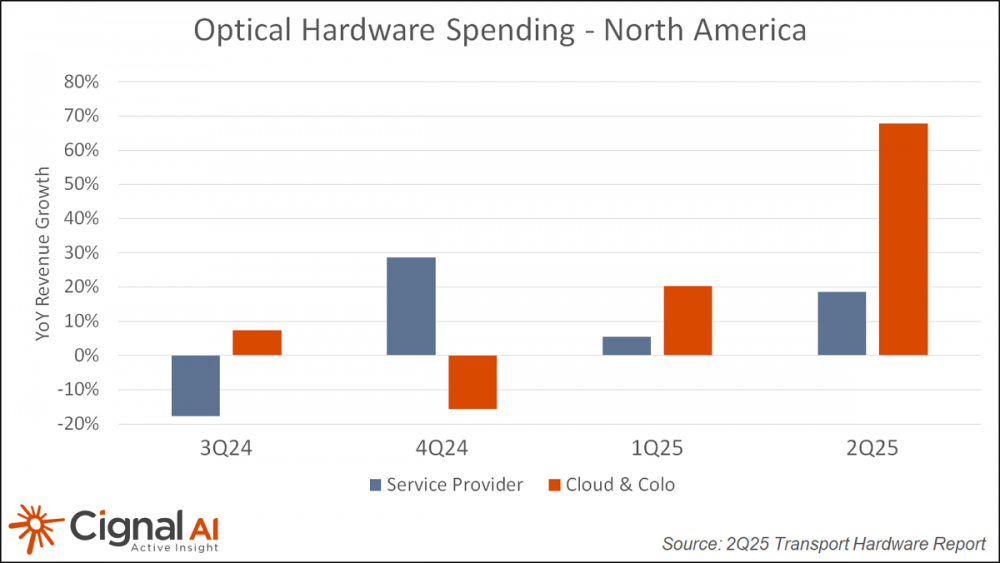

“Hyperscalers正独自将光传输市场从2024年的低迷中解救出来。”Cignal AI首席分析师Kyle Hollasch表示,“云运营商的支出达到历史最高水平,而服务提供商的增长则得益于AI相关连接对托管光纤网络的需求。”

• 不包括中国市场在内,光传输销售额同比增长15%,原因是云与数据中心运营商支出激增至近10亿美元,同时服务提供商在经历长期库存消化后恢复采购。

• 云与数据中心运营商当前占光传输设备的支出比重达五分之一,这还未包含其向服务提供商租赁部署的容量。

• 城域波分复用设备支出占比仍处于历史低位,因路由器中IP-over-DWDM可插拔光模块正取代传统光传输设备,每年因此减少的硬件支出高达20亿美元。

• 多数供应商报告了积极的订单出货比,北美运营商加速下单。

• 尽管关税政策仍不稳定,部分供应商报告成本上升,但供应商和客户似乎并未因此调整价格或订单。