C114讯 8月18日消息(艾斯)市场研究公司Omdia在一篇最新报告中针对亚洲市场的卫星通信――尤其是卫星直连设备(D2D)的发展趋势进行了解析。

Omdia首席分析师Jensen Ooi在文中指出,卫星D2D连接在弥合亚洲发展中市场数字鸿沟方面具有巨大的潜力,但其推广面临显著障碍。硬件成本、有限竞争、监管壁垒及独特的社会经济现实制约着发展进程。要实现D2D的广泛应用,需通过时间积累、技术创新与多方协作来解决这些复杂且相互关联的挑战。

亚洲现有D2D服务多数仅支持基础短信

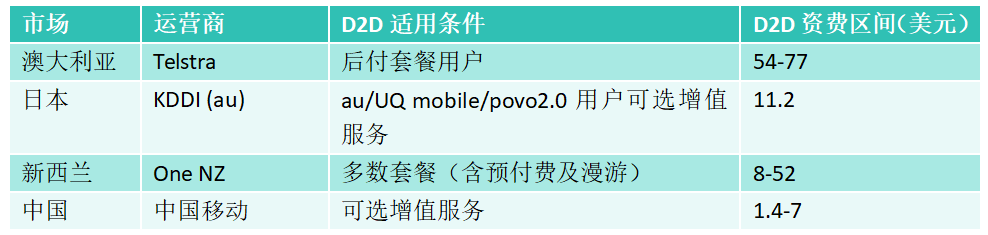

今年7月,T-Mobile与星链(Starlink)合作在美国推出商用T-Satellite服务。此前,Starlink已在亚洲的几个发达市场部署了类似的服务,包括澳大利亚(Telstra)、新西兰(One NZ)和日本(KDDI)等。在中国市场,中国电信则依托本土天通卫星系统推出了同样的服务。

在澳大利亚、新西兰、日本市场,D2D服务定位为“以防万一”的备用功能,仅在常规信号覆盖区外提供基础短信服务,以满足应急需求与心理安全保障。KDDI更进一步实现了位置发送、紧急警报接收及与Gemini(谷歌AI)的短信交互。需要注意的其他一些重要事项包括:

・用户需保持开阔天空视野才能连接至卫星;

・运营商强调因卫星定位的固有特性,持续连接无法保证;

・电信运营商强调,这些市场中的D2D服务定位作为一种补充性服务,而非替代专业应急通信;

・D2D目前仅限于一些兼容该服务的智能手机,主要是高端或旗舰机型,暂不支持平板电脑、可穿戴设备等终端;

・运营商承诺未来将推出D2D数据通信服务,但未明确时间表。

在中国市场,中国移动的D2D服务更为全面,提供全天候应急通信与脱网区域支持,涵盖语音、短信及数据传输功能。该服务同样定位为补充性方案,而不是替代传统应急服务。使用卫星数据服务可能取决于特定的设备、套餐计划和用户需求。与其他市场不同,中国市场的兼容智能手机范围更广,从而使其更具包容性。

表1:D2D服务适用性及资费区间。数据来源:Omdia及各运营商。

各国D2D服务的整合模式存在差异:Telstra将其限定为仅适用于后付费套餐,One NZ覆盖较广,KDDI与中国移动采用灵活增值服务模式。鉴于D2D市场仍处于早期阶段,这些现行资费此后或将进行调整。

发展中亚洲市场――同片天空下的差异化需求与挑战

尽管D2D有望弥补长期存在的基础设施缺口,弥合数字鸿沟,加速数字包容与经济增长,但其推广并非易事。印尼、菲律宾、印度等市场面临与上述市场相似的挑战:偏远村落网络覆盖不足、群岛地形复杂、地质条件恶劣,叠加频发自然灾害。

这些市场的关键挑战在于其社会经济现实:高度依赖数字金融服务(特别是电子钱包),同时教育和医疗领域数字服务需求激增。

因此,对强大的数据连接的需求至关重要,而基本的短信服务是不够的。此外,一些用户可能无法接受为一项仅限于基础短信的服务支付额外费用。这引发了一个问题:在一个用户平均收入(ARPU)约为2美元的价格敏感市场中,如何实现D2D数据服务的商业可持续性?

关于这一点,目前尚无即时解决方案,需要更多的时间才能使得服务更加普及,以及价格更加实惠:

・首先,设备生态系统可能还需要几年时间的迭代才能赶上。目前,仅有一些高端手机(例如iPhone和三星旗舰机型)支持卫星连接。这些设备的价格远超出发展中市场主流消费能力,造成了严重的硬件不匹配,因为这些地区的不少用户依赖于低成本设备(低于200美元),并且换机周期较长。

・目前,近地轨道(LEO)卫星服务的潜在市场仍然有限。虽然除了Starlink以外也有其他市场参与者,但大多数仍处于扩展业务的早期也阶段,竞争不足导致降价难度高,难以适应价格敏感市场需求;

・此外,频谱分配、跨境协调和非地面网络(NTN)的监管框架在亚洲各地差异显著。许多发展中国家仍然缺乏明确的卫星D2D服务政策,这可能会延迟技术部署进程。这些障碍为本已充满挑战的环境增加了额外的复杂性。

虽然卫星宽带已在部分亚洲发展中市场开展试验,但D2D服务可能需要更长时间。目前尚无相关市场商用公告,但运营商与卫星供应商的磋商与测试可能已在推进。

实现泛在连接将需要采用结构化的方法来系统地突进,通过试点验证可行性,然后随着技术与需求的演进逐步扩展。此外,行业协作对建立设备标准与监管框架至关重要,需确保智能手机普遍兼容、价格可承受及用户数据安全。D2D服务的潜力毋庸置疑,但发展进程将需要耐心与协同努力。