C114讯 4月25日评论(岳明)对于很多系统主设备厂商的同仁来说,本周是喜悦、平淡或亦是煎熬的一周。

在本周,中国电信和中国联通2020年5G SA新建工程无线主设备联合集中采购工作正式完成,结合数周前中国移动5G二期无线主设备集采(新建/扩容)的落地,总额高达760亿的运营商单项集采就此落幕。

总计超过52万个5G基站的招标规模,刷新了全球5G网络建设的新纪录。毫无疑问,伴随着这批集采产品的落地与交付,我国将建成全球规模最大、覆盖最广、也最为领先的5G网络。

.jpg)

与此同时,设备商的市场格局也在走向固化,华为和中兴两者的市场份额,较4G时代再次出现大幅上升,综合占比已经超过87%;爱立信则在两个市场上都保持着两位数的份额;另外一家民族厂商大唐移动,虽然绝对份额并不高,但却实现了新突破;综合看来,已经基本上形成了“2+1”的格局。在笔者看来,这个格局虽然相对稳固,但却并不绝对,对于“失落者”诺基亚而言,未来依然有机会。

刷新纪录的760亿

对于运营商而言,2019年是很艰难的。提速降费、恶性竞争,以及来自OTT阵营的常年侵蚀,极大拉低了运营商的盈利能力,进而也限制了运营商的投资能力。

但面对已经上升为“新基建”国策的5G,虽然在技术成熟度,商业模式成熟度,投资回报率等方面都不明确,但运营商还是开始了大规模的基于SA和共建共享的网络设备招标与建设。

率先吹响号角的是中国移动。2月底,中国移动董事长杨杰在调研中表示,坚持把5G建设发展作为重大政治任务,抓实抓细,把握关键时间节点,抓好5G独立组网测试进度,逐步使各方面工作恢复正常,确保如期完成5G网络建设,做到5G建设目标不变、发展节奏不停。

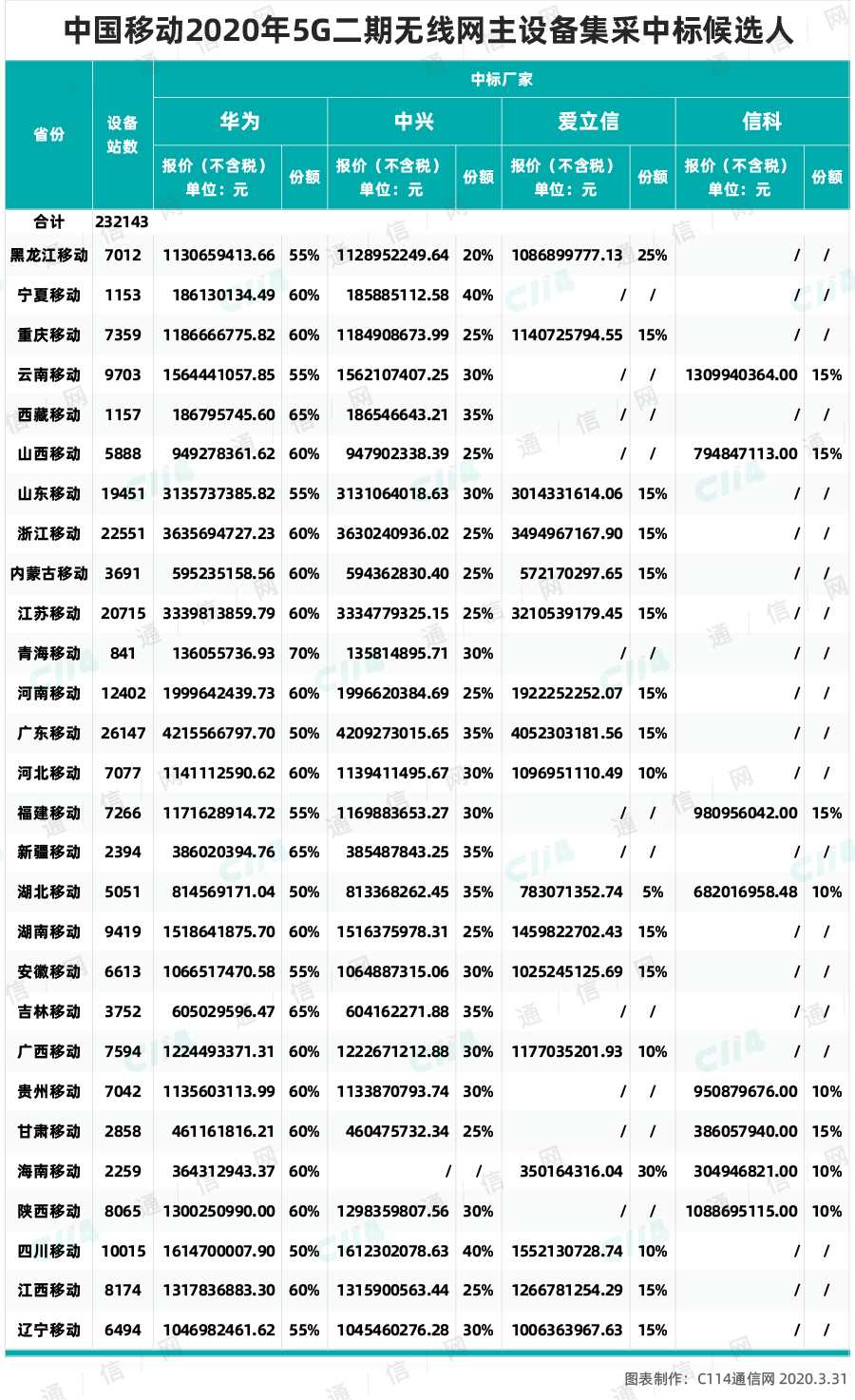

中国移动将5G二期招标时间提前到3月初。28省总需求超23万站,旨在保证2020年底5G基站数达到30万目标不变,确保2020年内在全国所有地级以上城市提供5G商用服务。除了新建之外,中国移动还启动了5G二期扩容,规模也超过了4万个基站。

作为全球最大规模的5G主设备集采,价格是备受关注的。无论是从中国移动的最高、最低限价设置,还是设备厂商投标价格来看,综合多种站型与配置平均下来,16万/站的价格还是比较理性的。整体来看,中国移动在无线主设备上的投入约为437亿元。

为了节省投资,中国电信与中国联通采用了联合组网的思路,虽然国外有两家运营商联合组网例子,但共享的深度与规模都不能与此相比。所以,两家运营商不但面临着SA产品成熟性和稳定性尚待考验,终端大规模商用面临价格瓶颈等行业共性问题,还需要解决合建可能面临的技术(200MHz大带宽)与管理问题。

中国联通董事长王晓初也表达过自己的担忧。但时不我待,在前三季度完成全年建设目标的军令状面前,两家运营商还是启动了25万个基站的集采工作。从结果上来看,基于20万基站模型,电信联通5G单站价格也是在16万左右,与中国移动5G二期集采价格基本相当。

综合各家的报价与份额情况,电信联通在此次集采中的资本开支约为322.7亿元。也就是说,国内三家运营商在5G无线主设备上的投资约为760亿元。

开始固化的2+1

虽然利润率并不高,但面对760亿元的天量集采,设备厂商们还是使出了浑身解数。因为大家都知道,这或许是“斯大林格勒之战”,份额优势将奠定市场格局。

中国移动基本采取“2+1”的模式进行份额招标,第一名(华为)的中标份额为57.2%,第二名(中兴)的中标份额为28.7%,第三名(爱立信)的中标份额为11.5%。相比于5G一期的份额分配情况更加合理,是比较健康的招标策略。华为和中兴的份额总计达到了86%,外企设备商同样赢得开放市场。

在电信联通市场上,虽未在公告中明确各家的份额。但据业内人士透露,华为毫无疑问占据榜首位置,获得了超过半数以上的份额;中兴此次也表现不俗,获得了超过30%的份额;爱立信也获得了两位数的份额;大唐移动在招标中也有所收获。整体来看,华为和中兴两家在此次招标中的份额之和达到了88%。

其中,爱立信的份额较4G时代出现了较大程度的提升,这与爱立信的技术底蕴以及对中国市场的重视是分不开的。中国信科虽然绝对份额只有2%左右,但这对其来说却是个很大的突破。之前,中国信科专注于TDD技术的标准化、产品化和商业化,在电信联通LTE FDD技术组网中并没有占得先机。

综合移动与电联的招标情况,可以下这样的判断,中国5G无线主设备市场当前已经基本形成了“2+1”的格局,既不会形成一家独大的局面,也避免了供应商过多对后期运维造成压力;纵观三家运营商的招标结果,民族企业作为坚实后盾,外企设备商同样赢得开放市场。

未来依然有机会

可能在今明两年,“2+1”的无线市场格局不会发生太大的变化,但未来依然充满了变数。因为5G是演进中的5G,是建设中的5G,是探索中的5G,是与行业应用相结合的5G。

从演进角度来看,5G标准还有很长的路要走。根据3GPP的时间表,第三阶段的Release 16规范将于2020年6月完成,随后的Release 17的预定日期将推迟到2021年12月。这就说明,5G标准在持续演进,新的功能特性在不断叠加;对于任何一家设备厂商而言,都是机会也都是挑战。

.jpg)

图片版权@C114.

从建设角度来看,据中国信通院预测,三大运营商对于5G的投资将高达1.2万亿,基站需求量(包含小基站)更是千万级。到目前为止,今年的建设量只有60万个基站,也就是说更大的蛋糕还在后面,设备商的市场份额与产业格局远没有“固化”,依然存在着很大的变数。特别是小基站的引入,在5G时代,我们可以确认的是,4G时代宏微貌离神合,市场被少数玩家把控的格局,必须要发生改变。

从探索角度来看,5G的网络形态将来会否发生变化,这也值得我们思考。至少从核心网的角度来看,中国移动倡导的Open UPF已经撕开了一个口子;当然,受制于技术和产业成熟度,RAN侧的变革会更加困难。但我们相信,路阻且长,但行者将至,做者必成!

从行业结合角度来看,5G的未知远大于已知。在5G时代,什么是运营商,运营商的角色是什么,都需要产业链重新去考虑,5G的真正价值不在于网络本身,而是网络与行业结合发生的化学反应。

这个可以分为几个层面:首先,会不会产生大量的基于行业/区域的5G专网运营商,他们可能会采用运营商公网构建虚拟行业专网,也有可能采用自建自营的方式来构建,这是块巨大的网络增量市场;其次,这些新晋玩家了解更多的是行业,对于基础网络的构建/运维力量是有限的,主设备厂商能否深入的去介入其中,转变为他们的深度合作伙伴,实现5G基础设施即服务,找到新的蛋糕。

相关新闻:

电信联通5G SA无线主设备联合集采落地:华为、中兴、爱立信、大唐入围