C114讯 4月29日消息(水易)又到一年财报季。国内的光模块上市公司基本发布了2023年全年业绩,其中最大的4家,光模块“F4”中际旭创、光迅科技、新易盛、华工正源(上市公司华工科技旗下)。

仅从数据上看,光模块“F4”2023年业绩用“冰火两重天”来形容并不过分,或者说是“贫富差距”较大,除了3月份就开始拿到AI企业订单的中际旭创,其他大厂的业绩几乎都是下滑。当然,从下半年开始,新易盛、光迅科技、华工正源也陆续获得AI企业相关订单,重回增长通道。

过去一年的ICT产业几乎都在围着AI转,在全球范围内上演着一场“人工智能军备竞赛”。这一背景下,算力需求的激增,智算中心建设提档加速,带来与AI算力相配套的数据中心网络的升级需求,由此驱动光连接的需求。这也让光模块上市公司的市值几乎都实现了翻倍,甚至是翻几倍。

2023年“冰火两重天”

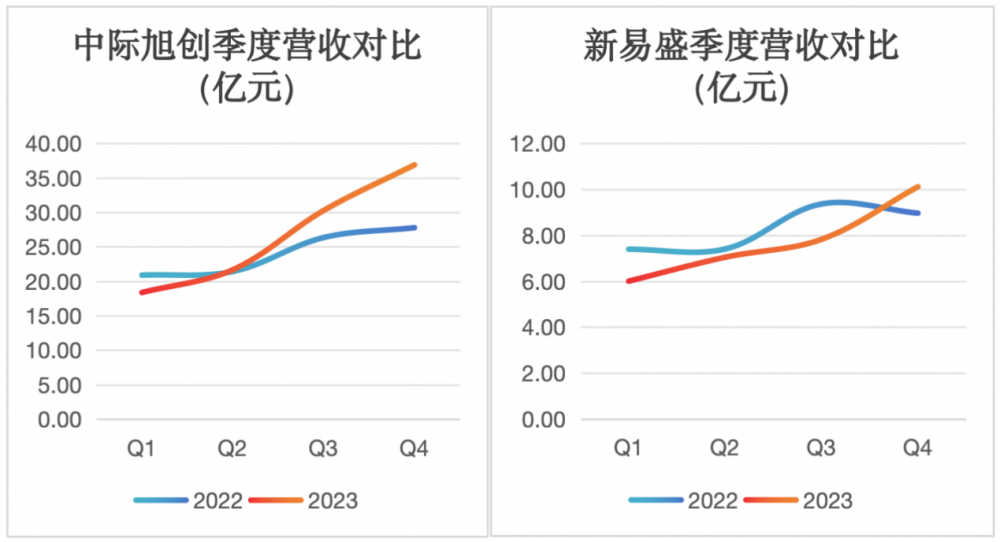

如前文所述,“冰火两重天”体现了两个层面,一个是不同企业之间的营收和利润差距;另一个是2023年的上半年和下半年,光模块行业明显处于AI订单的分水岭,这一点在中际旭创和新易盛分季度的营收数据就能体现。

光通信行业知名市场机构LightCounting在去年多次表示,2023年光模块市场整体是下行趋势,主要是需求不足,库存高企。中际旭创在今年1月份的一次投资者关系活动中表示,2023年初,整个市场的预期比较悲观,受数据中心需求和资本开支收缩等因素影响,投资者认为2023年是需求下降的趋势。

数字不会说谎,从2023年上半年的财报来看,确实是比较悲观,营收利润大多都出现了两位数的下滑。新易盛在投资者关系活动中表示,2023年上半年经营压力较大,但从2023年下半年至今年一季度经营情况在持续向好。

下半年持续向好的转折点来自AI,数通光模块是主力。以数通光模块为主的中际旭创和新易盛都开始从下半年,特别是在第四季度,开始恢复正常节奏,营收和净利润都实现了同比大幅增长。

LightCounting在一份报告中指出,2023年第四季度,英伟达对4x100G和8x100G光模块的需求首次对两家光模块供应商的收入产生了重大影响,其中一家就是中际旭创。另外,800G以太网光模块的销售也在该季度首次超过400G模块。

注:华工正源无单独数据

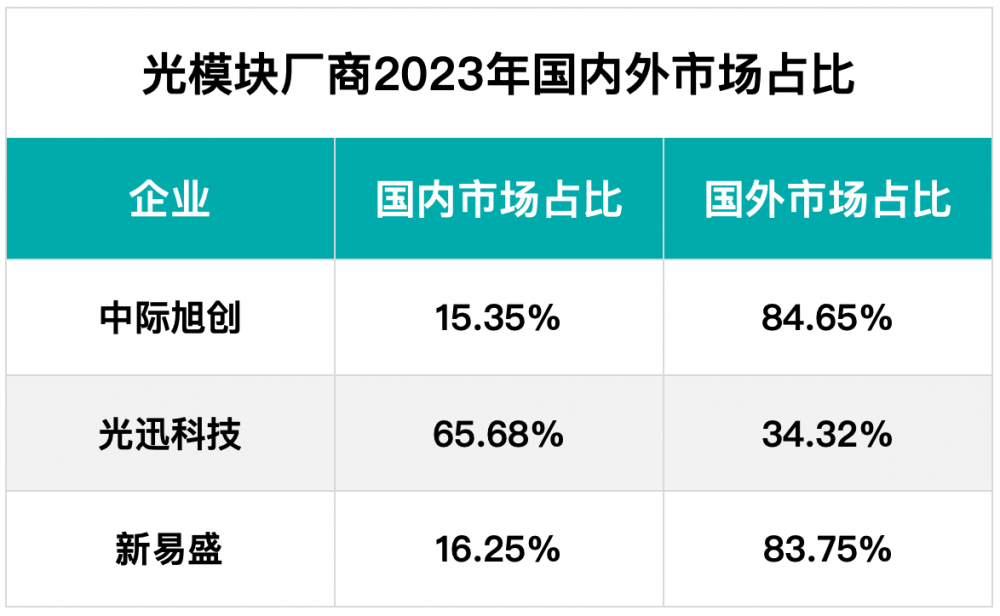

LightCounting进一步指出,北美云计算公司在人工智能集群中部署400G、800G光模块的计划非常激进。这也是为什么中际旭创和新易盛能够在光模块整体市场承压的背景下,能够快速恢复元气的重要原因。因为从市场分布来看,这两家厂商海外市场占比超过80%。

可以明确的是,短期来看,与AI相关的400G和800G的需求集中在海外市场,对于光迅科技和华工正源而言是略有吃亏。一方面是海外市场份额较低,光迅科技在财报中表示,现阶段较大的劣势是在数据中心领域的海外市场未形成好的先发优势;另一方面整个行业处于周期阶段,光迅科技的无线接入、固网接入、光传送等优势领域2023年的需求并不明显。

华工正源的市场大头也在国内,且小站需求的减少影响了整体业绩。不过,华工正源预计,随着AI的爆发式增长,光模块的市场需求快速上升。近年来华工正源在海外市场大力布局,已经做了大量的客户适配工作,目前数通产品在海外已规模出货,还有一些产品方案在客户测试中。

更多机会在眼前

正因如此,随着骨干网400G升级,三大运营商均表示2024年是400G元年,正在推进分批分阶段的部署;5G-A的商用已经开启;25G/50G PON的逐步引入商用,对光迅科技都是机会。华工正源也布局5G-A无线光模块、PON接入光模块、ZR/ZR+相干光模块,有望把握这一轮市场机遇。

LightCounting表示,在FTTx领域,25G和50G PON的部署将在2025年开始加速,从而抵消10G PON销售额的下降。在无线领域,使用50G和100G设备的5G-A和6G网络的前传升级也将于2025年-2026年开始。

当然,AI仍是关键市场。天风证券研报指出,2024-2025年仍是全球AI军备竞赛的关键时期,算力需求保持快速增长,光互联领域有望持续受益。国金证券认为,云厂商资本开支有望重回上行周期,并且在结构上向AI或网络基础设施倾斜。

业内预期,2024年海外云巨头(微软、亚马逊、苹果、谷歌等)的资本开支将同比增长约27%至1938亿美元。中际旭创在接受机构调研时表示:“800G今年总量很大,客户也没有在需求上砍单。按照交付节奏,预计在后面几个季度的出货量会更多。”

华工正源在机构调研时指出,为保证充足的交付能力,公司积极进行扩产,国内全面启动光电子信息产业研创园建设项目,海外布局泰国和马来西亚工厂。到今年下半年,目标实现400G及以下光模块月产能50万支,800G光模块月产能15万支。今年OFC上,华工正源发布了下一代800G TRO光模块,以及1.6T硅光模块。

当然,国内智算中心的建设升级也在加速,满足大模型的训练需求,根据国家互联网信息办公室发布的“生成式人工智能服务已备案信息”显示,截至2024年3月,我国共有117个生成式人工智能服务已完成备案。LightCounting预计到2027年-2029年,中国的云计算公司和电信服务提供商的支出将赶上西方竞争对手。

值得一提的是,天风证券认为,以2023年为起点,未来光模块速率迭代周期将从原先每4年翻一倍缩短至每2年翻一倍。因此面向未来的技术,1.6T、LPO、LRO、CPO等都将开始进入验证阶段,部分厂商甚至已经提出3.2T的需求。目前来看,头部这四大光模块厂商在公开场合都表示已经进行了布局,并积极推进验证。

用LightCounting的话说,进入2024年,市场发展势头良好,与12个月前相比发生了巨大变化,人工智能是目前最热门的领域,同时,随着400G解决方案在长途和区域网络(包括“东数西算”工程)上的初步部署,中国对电信设备和DWDM光模块的需求也在回升。光模块整体市场正在复苏。