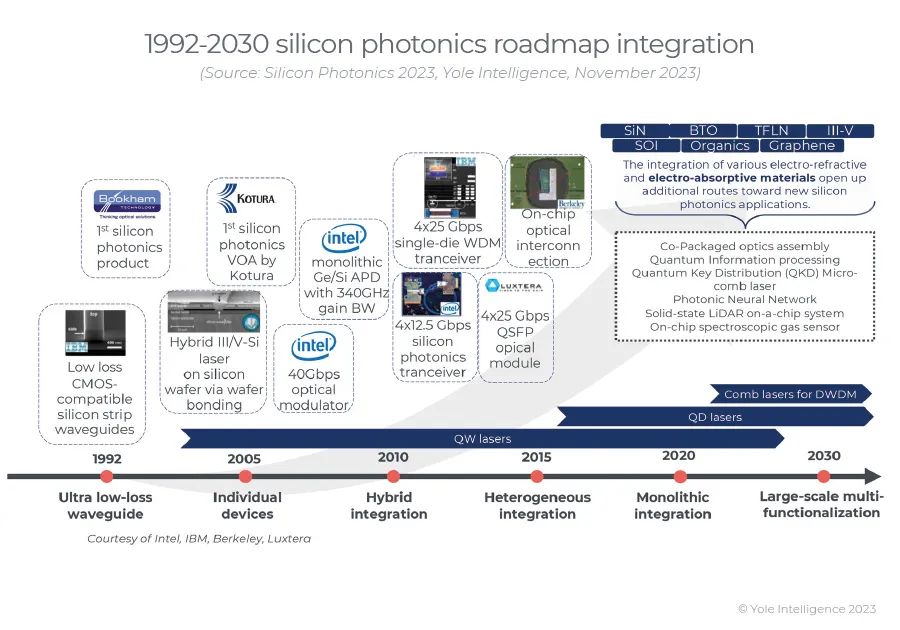

C114讯 北京时间11月16日消息(水易)市场研究机构Yole Intelligence表示,自1985年以来,硅光技术取得了长足的进步,从最初的高约束波导发展到战略性地采用CMOS行业的材料、集成和封装技术,最终确立了其在光模块领域的主导地位。

Yole总结道,硅光最主要、最直接的应用场景是数据中心,英特尔在该领域占据主导地位。此外,在电信领域、光学激光雷达、量子计算、光计算以及在医疗保健领域都有广阔的发展前景。

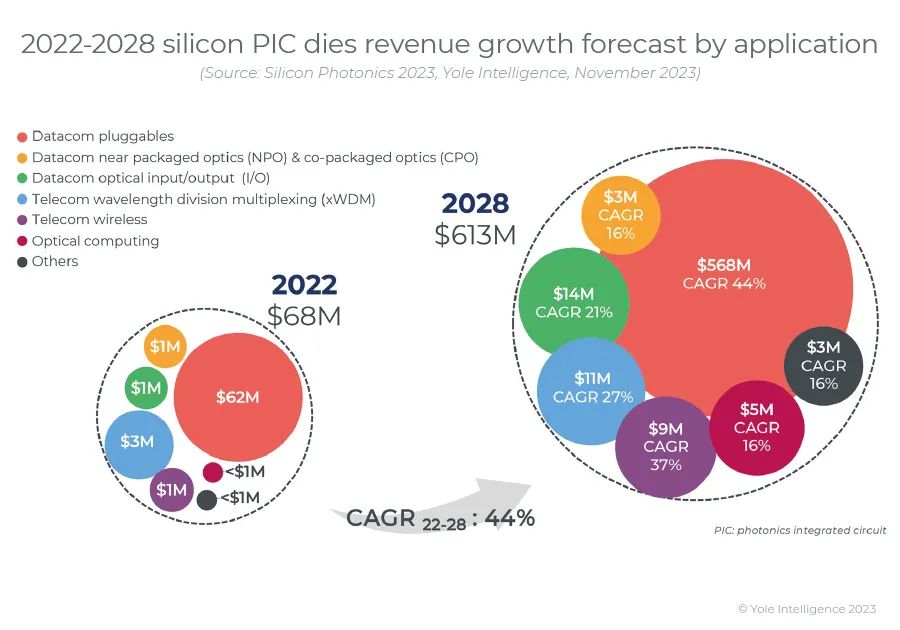

Yole指出,2022年,硅光芯片市场价值为6800万美元,预计到2028年将超过6亿美元,2022年—2028年的复合年均增长率为44%。推动这一增长的主要因素是用于高速数据中心互联和对更高吞吐量及更低延迟需求的机器学习的800G可插拔光模块。

硅光产业格局正围绕着不同的参与者形成。目前积极参与硅光产业的包括:垂直整合参与者(英特尔、思科、Marvell、博通、Nvidia、IBM等)、初创企业/设计公司(AyarLabs、OpenLight、Lightmatter、Lightelligence等)、研究机构(加州大学伯克利分校、哥伦比亚大学、斯坦福工程学院、麻省理工学院等)、晶圆代工厂(GlobalFoundries、Tower Semiconductor、imec、台积电等)和设备供应商(应用材料公司、ASML、Aixtron等)。

硅光产业的特点是不断进行研发、建立战略伙伴关系,以及不同参与者之间为推动技术发展而开展合作。由于硅光代工厂的出现和该领域专业知识的不断增长,更多的公司也更容易获得该技术。同时,该技术能够提高数据传输速度、降低能耗并实现各种应用,因此是一个很有发展前景的产业领域。

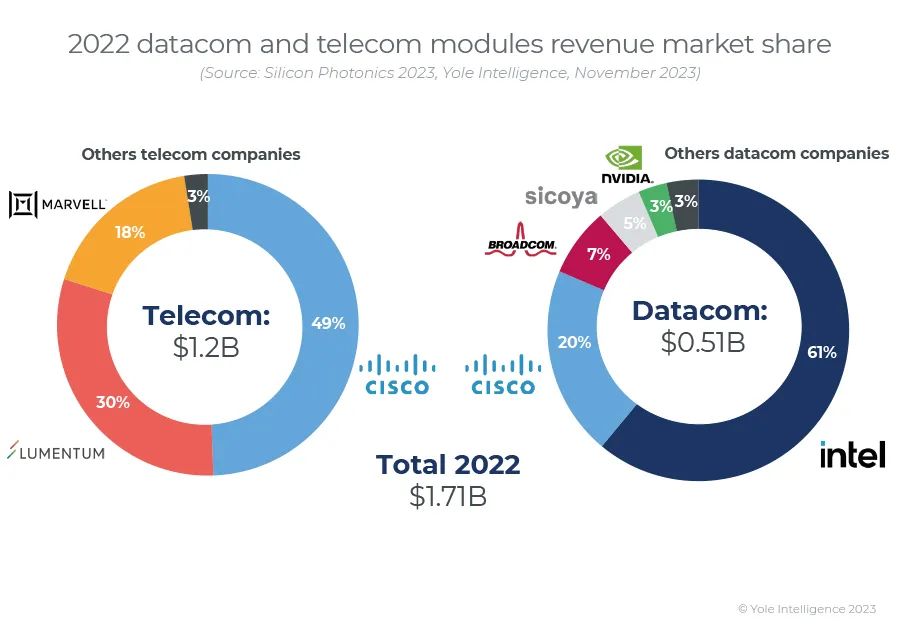

英特尔以61%的市场份额领跑数据通信市场,思科、博通和其他小公司紧随其后。在电信领域,思科(Acacia)占据了近50%的市场份额,Lumentum(Neophotonics)和Marvel(Inphi)紧随其后,相干可插拔ZR/ZR+模块推动了电信硅光市场的发展。中国公司处于原型或样品阶段。

尽管硅作为光发射器存在缺陷,但最近的突破性进展引入了在硅上制造有源光学元件的创新方法,并在短短几年内实现了量产。

值得注意的是,硅的内部量子效率(QE)相对较低,而直接带隙III-V材料的效率接近100%。从本质上讲,需要关注直接带隙半导体,硅光的途径似乎是通过量子点激光器(QD)实现单片集成。

传统的InP PIC需要五到六个再生步骤,成本高、问题多、产量有限。异质集成具有同时结合多种材料、键合和加工的优势。然而,由于III-V基板的尺寸远远小于300毫米,基板的成本并不低,这促使人们对单片集成的兴趣与日俱增。因此,片上激光器的单片集成技术为实现高密度和大规模硅光子集成提供了一种前景广阔的方法。

QD激光器的固有参数已超过量子阱(QW)器件,具有更长的使用寿命,对材料缺陷的容忍度高,可在硅上实现QD激光器的外延集成,具有高温稳定性,可实现非冷却操作,并使窄线宽激光器能够增加带宽。

硅光并不局限于单一的衬底或材料。用于光子集成的各种材料平台,如薄膜LiNbO3(TFLN)、SiN、BTO、GaAs等,都已显示出其潜力。其中,硅基薄膜TFLN进展迅速,TFLN具有严格的模式限制,已被证明对于创建高速调制器非常有价值。

另外,硅光子集成与硅集成电路相比,在规模上有很大差距,硅集成电路已缩小到几nm,硅光芯片并不需要3nm光刻技术,45nm技术完全足以生产高性能、高质量的硅光芯片。这一点非常有利,因为使用光刻水平较低的代工厂非常具有成本效益。