集微咨询(JW insights)认为:

- 今年下半年长短料的问题愈演愈烈,手机市场旺季不旺;

- 虽然累计销量不及小米、荣耀,但苹果今年毫无疑问抢占了部分原属于华为的高端旗舰市场份额,一线品牌“补位”竞争加剧;

- 海外市场下半年的形势在诸多因素影响下并不乐观。

虽然国内疫情基本已经受到控制,2020年被抑制的市场需求也逐渐回暖,然而海外疫情继续蔓延、全球多个国家和地区用户消费水平下滑....种种负面因素影响下,2021年全球消费电子市场整体需求情况并不乐观。

集微咨询(JW insights)认为,即便品牌加大创新和营销力度对需求能够产生一定程度的刺激,2021年全年的手机市场仍没有出现较大幅度的成长。一方面是由于手机市场本身已经处于高度饱和,整体成长空间不大,且现阶段产品的创新力度难以刺激消费者在经济环境不佳的情况下出现较为强烈的换机、购机需求。另一方面,今年下半年长短料的问题愈演愈烈,再加上疫情反复导致海外市场扩张受阻也进一步限制了全球手机市场规模增长。

将上述结论具体展开后,我们得到以下观点:

1.长短料问题严重,手机市场旺季不旺

众所周知,每年第三季度都是手机行业传统旺季。然而国际调研机构Canalys在报告中指出,2021年第三季度全球智能手机出货量下降了6%。主要原因是供应商在组件短缺的情况下,难以满足对设备的需求。

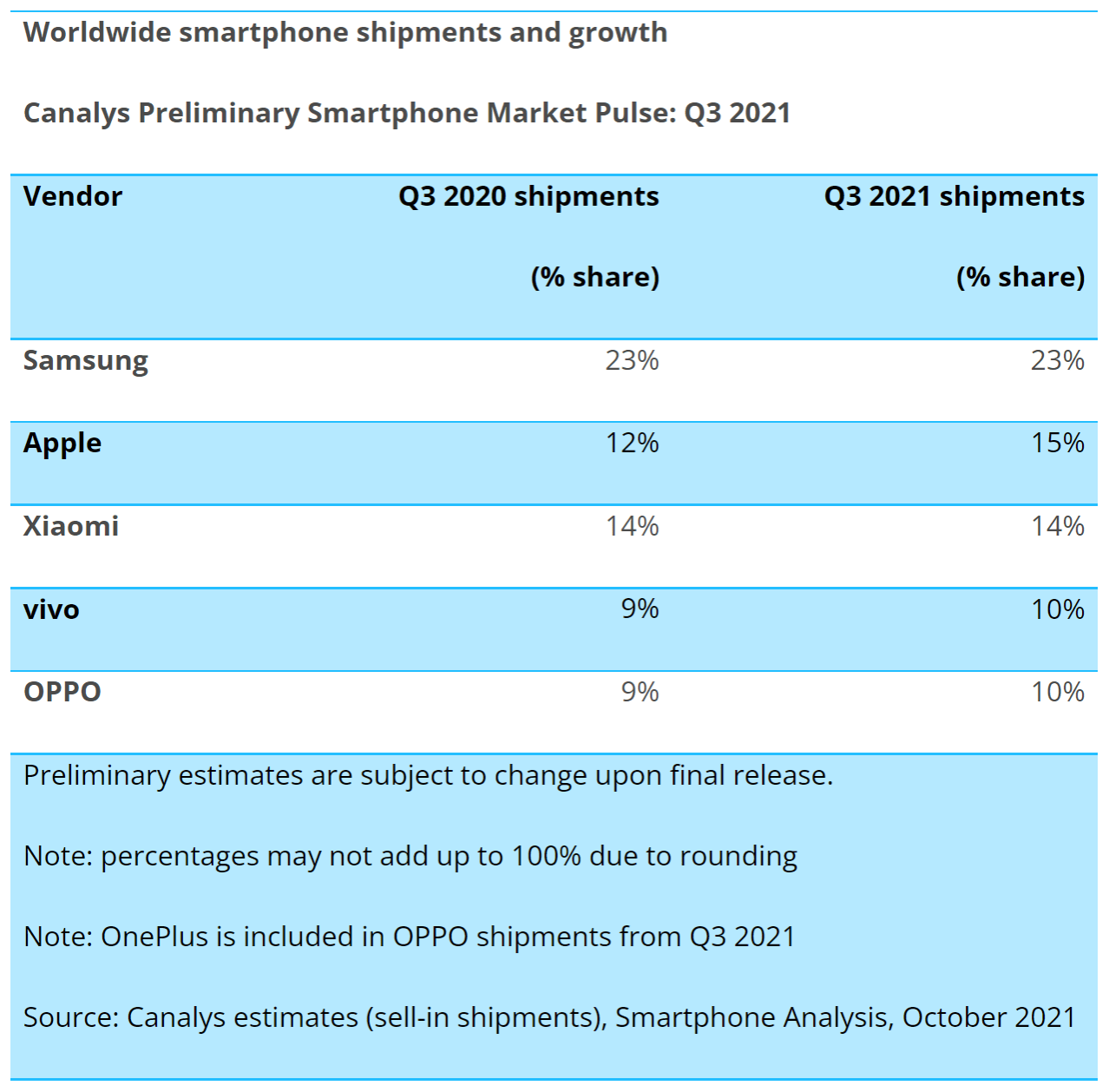

据Canalys数据显示,2021年第三季度,三星以23%的市场份额居于榜首,而苹果以15%的市场份额重新获得第二名,小米以14%的市占率位居第三,vivo和OPPO分别以10%的市占率位居前五。

图源:Canalys

虽然iPhone受益于新机发布迎来销售旺季,但在缺货问题的影响下,iPhone13系列的销量似乎没有达到预期。此前摩根大通和Needham同时下调了iPhone13今年的销售量预测,其中Needham直接下砍1000万部,摩根大通指出,芯片短缺以及疫情导致的工厂关闭是下调预期的主要原因。

集微咨询(JW insights)指出,在iPhone13系列发布后,新机由于零部件短缺导致发货周期一而再再而三的拉长,pro系列的两款高端产品尤为明显。时间到了第四季度,国内外先后迎来多个节假日,为了满足促销期间的供货,品牌也都想方设法提升产能。

集微咨询(JW insights)认为,用户对新机的购机欲望随着时间逐渐冲淡,加之几家头部企业积极储备产能,供应不足的情况在第四季度或许有些许改善,不过对于大多数品牌而言,比起头部企业,在供应链中话语权较弱,长短料仍在严重困扰其出货。这也意味着,今年全年最主要的市场份额变化都将进一步向一线阵营集中。

2.一线品牌“补位”竞争加剧

集微咨询(JW insights)认为,手机作为一个高度成熟的产业,其实市场份额很难在短时间内发生非常大的变化,除了一些突发事件所导致的情况,例如:华为在中美贸易战中受影响导致其手机业务大幅下滑。这一局面更大程度刺激了头部企业之间在高端机型市场的竞争,因此在今年我们看到几家一线品牌试图抢占市场份额。

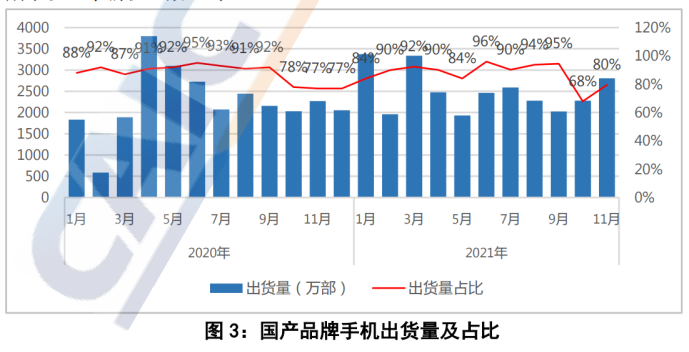

首先看国内市场的情况,根据中国信通院数据,2021年1-11月,国内市场手机总体出货量累计3.17亿部,同比增长12.8%。其中国产品牌手机出货量累计2.75亿部,同比增长10.5%,占同期手机出货量的86.7%。

图源:中国信通院

而在国产品牌中,OPPO、vivo、小米三家的市场表现尤为亮眼。

根据CINNO Research每月手机销售数据,1-11月中国市场OPPO/vivo持续表现强劲,分别以约6,057万部和5,390万部的销量领跑,同比增幅分别为40%和35%,市场份额分别达到21.7%和19.3%,位居国内智能机市场销量排名第一和第二。

苹果今年1-11月累计销量约4,520万部,同比增长34%,市场份额16.2%,跃居国内市场销量第三;小米1-11月以约4,480万部的销量排名第四,同比增长32%,市场份额16%。1-11月荣耀智能机累计销量约2,920万部,同比下降30%,市场份额10.5%,销量排名第五,主要因上半年调整期销量基数低拉低其整体销量,下半年表现优于上半年。

集微咨询(JW insights)指出,虽然累计销量不及两家国内品牌,但苹果今年毫无疑问抢占了部分原属于华为的高端旗舰市场份额。

集微咨询(JW insights)认为,自9月份新机发布以来,即便受到“缺芯”的阻碍,苹果仍受益于iPhone13系列的畅销在9、10、11月份连续三个月销量实现环比和同比的增加。由此可见,苹果在高端旗舰机市场的出货表现依旧十分强劲。除此之外,随着产能逐渐开出,iPhone13系列中部分机型及地区的交货周期也逐渐恢复正常。值得关注的是,两款Pro系列的旗舰产品交期还是较长,这也意味着市场对iPhone13的需求,仍在向其更高端的机型倾斜。

摩根大通首席分析师Samik Chatterjee此前还曾表示,目前iPhone13供需达到平衡,以及高端设备的良好组合,为12月的季度显示了令人鼓舞的迹象。他补充说,苹果可能会达到最佳库存水平,这可能会在2022年3月的季度中产生效益。

3.疫情反扑加大海外市场拓展难度

虽然几大品牌在中国市场的都收获了不错的成绩,但海外市场下半年的形势在诸多因素影响下并不乐观。

集微咨询(JW insights)指出,由于疫情反复,对于经济环境和各行各业的影响程度也持续加深,价格成为消费电子市场用户购机时一个重要的考量,这也意味着部分用户的购机预算相较于往年或许会有所减少。与之相应的是中低端价位的机型将更为畅销,尤其是在东南亚、印度等国,甚至功能机的销售量也出现了回暖迹象,因此我们看到几家终端品牌也在继续加大对海外市场的力度。

Canalys研究分析师表示,目前几家一线的智能手机品牌正在使用一系列策略,从扩大产品组合到扩大渠道覆盖面,以增加出货量和价值,印度市场的竞争还将进一步加剧。

然而从第三季度以来疫情反扑的势头更为凶猛,这也给终端品牌提升市占率加大了难度。

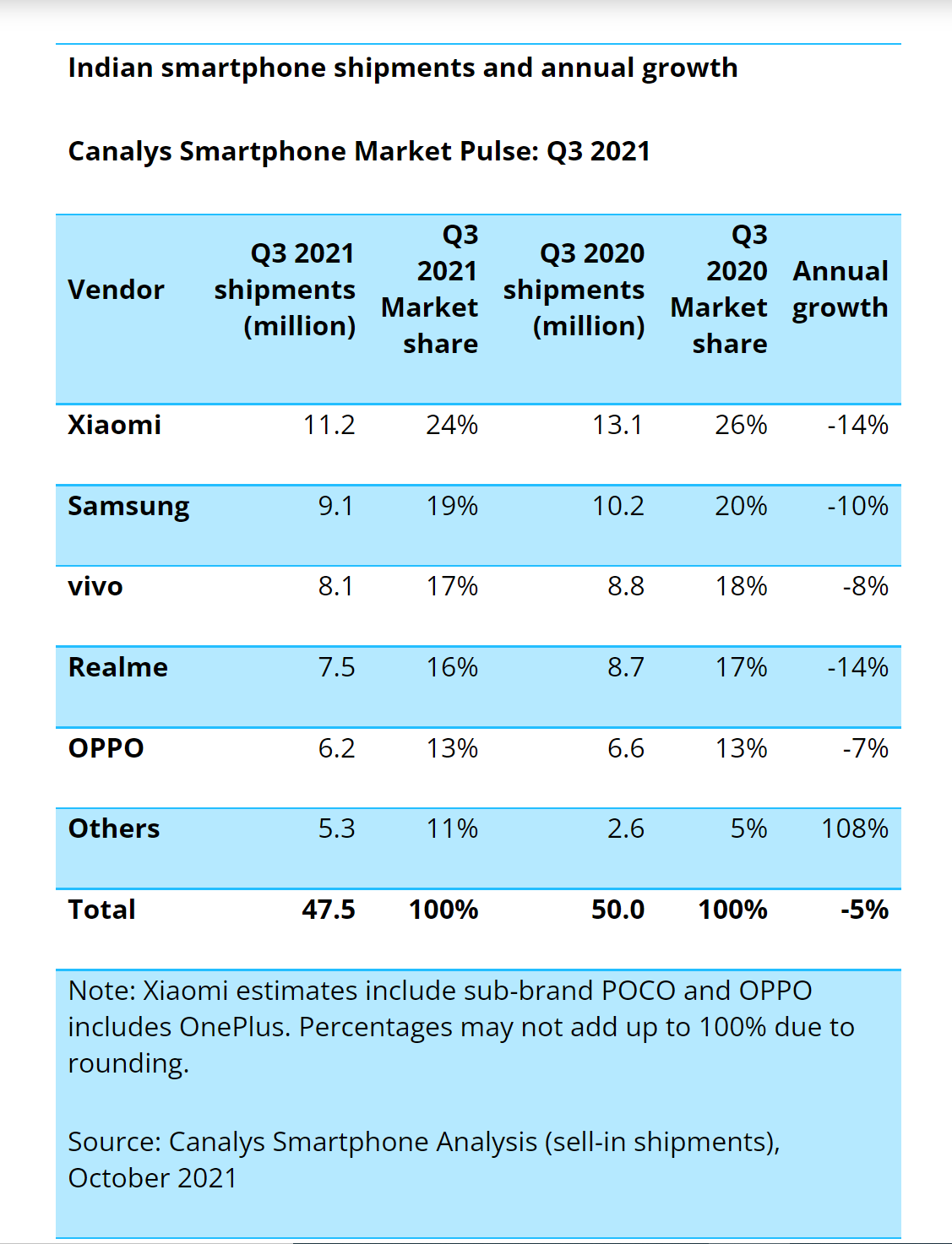

Canalys数据显示,2021年第三季度,印度智能手机出货量同比下降5%,至4750万部。其中小米保持领先,出货1120万台,市占率为24%。三星以910万台位居第二,占市场份额的19%。vivo以810万发货量名列第三。Realme以750万台位居第四,OPPO以620万台名列第五。

图源:Canalys

Canalys指出,今年第三季度印度市场的手机出货量下滑是因为供应商在低端机型的供应问题上举步维艰。眼下品牌被迫利用促销来使其高端机型更具吸引力,希望能够借此重振销量数据。

集微咨询(JW insights)了解到,由于印度疫情二次爆发规模极大,目前能够前往印度的航班数量大幅减少,导致许多航班都出现爆仓的情况,最终导致物流价格飞涨,创下历史新高。 另外由于当地海关工作人员感染疫情比例较高,不得不采取了轮班制度,而海关人力不足也导致许多货物无法顺利装车带走,大大拉长了运输时长。

集微咨询(JW insights)认为,疫情的反扑给印度及东南亚市场带来了产能、物流、成本等多上面的负面影响。再加上芯片供应不足,导致终端品牌在印度原本就尚未稳定的供应链运行受阻,故此,有许多品牌都将订单转回国内的工厂进行生产。品牌或许还将加大电商渠道的销售力度,借此降低成本增长对利润带来的影响。