C114Ѷ 1��20����Ϣ��ˮ�ף������壬��ģ�������̽��ſƼ�����2025��ҵ��Ԥ�����棬Ԥ�ƾ�����ͬ������51.19%��66.79%��

�⿴�����۵ijɼ����ʱ��г��������ˡ���һ���̣����ſƼ�A�ɿ��̵�ͣ������ظ���“��ͣ�����塢��ͣ……”�����յ�ͣ�ճ������̼�116.82Ԫ/�ɣ���ֵ411.97��Ԫ��ȫ��ɽ��34��Ԫ�������ʳ�10%�����⣬���ſƼ�H��һ�ȵ���12%��

ȫ�곬50%�ľ�����������������ȴ���ʱ��г���˴�ķ�Ӧ���������˲��뵽�����ҵ�Dz���“����”�ˡ��º�������������ſƼ���ͣ���ܴ�һ����ԭ����2025��Q4�����ȵ�ҵ�����˴���۾��������ε�ԭ�����Ǻ���Ԫ������Ӧ���ij������ý��ſƼ�“�����¹�”��

2025��Q4��“ͻȻɲ��”

���ſƼ���Ϊ��ģ��“������ͷ”�������ʱ��г���ע�������2023����AI������“��”��ʼ�����ſƼ�����Ĺɼ����dz�8�����ڹ�ģ������������“��ţ��”����ֻ���ڹɼ۲��棬��ȥ3�꣬���ſƼ���ҵ��Ҳ�ڸ߸��ͽ���

51.19%��66.79%�ľ����������ʷ����κ�һ����ҵ���Dz����ijɼ����������ǰѶԱ�ά�ȷŵ������ȣ����ſƼ�Ԥ��ȫ��ʵ�־�����2.52��Ԫ��2.78��Ԫ����2025��ǰ�����ȣ����ſƼ�������Ϊ2.59��Ԫ��Ҳ����˵��Q4�����ȣ����ſƼ���Ľ���ǽ�������700��Ԫ��Ҫ֪�������ſƼ�Q3�����ȵľ�������1.38��Ԫ��Q4��ͻȻɲ�������ò���������������ֻ“��ţ��”�ij�ɫ��

֮����ȫ�꾻�������ڳ�������������Ϊ�����ʡ���ë����Ʒռ����������������ë���ʽ�һ�����ơ�2025��Q3�����ſƼ���ʾ��ë����800G��ģ������ռ���������ƶ��������ڿ۷Ǿ������1.36��Ԫ��ͬ������99.23%��ӯ��ˮƽ������ǿ��

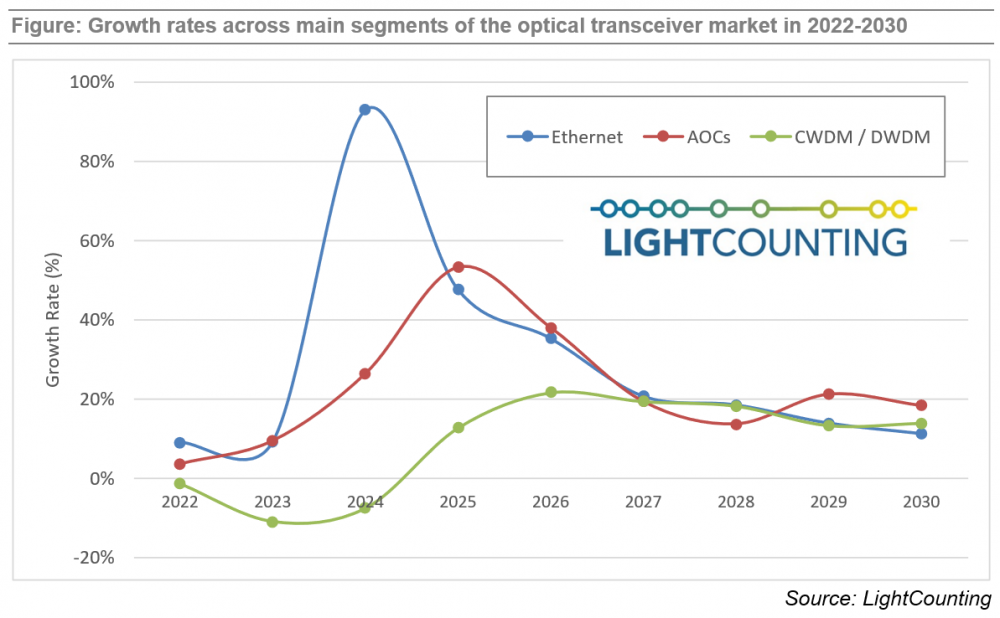

��ͨ����ҵ�г��о�����LightCounting��ǰ��ʾ�������ģ���г�������Ҫ����800G��̫����ģ��Ĺ��ס���һ�һ���Cignal AI����ϯ����ʦ Dr. Scott T. Wilkinson��ʾAI��Ҫ�������ʵĹ�ģ�飬2025��800G��ģ��ij�����ͬ������100%��

��Ͳ��ѿ�����֮������Q4�����ȿ��ܳ��־���������Ϊ���ſƼ���800G��������ز�Ʒ�Ľ���Ӧ���dz�����ͣ������Ӫ��Ҳ����ʴ���½����в��ܵ���û�в�Ʒ�������������ǹ�Ӧ���������⣬����������ҵ���ٵĹ�����ս��

����Ԥ�������ٽ���ѹ��

��ʵ�ϣ����ſƼ�����Ԥ������2025��11�µ�һ��Ͷ���߹�ϵ��ϣ����ſƼ��ͱ�ʾ���ļ������������ߡ���ģ������ҵ��������ٽϴ�ѹ�����ͻ�����������Ƚ�һ����������˾���Ĺ�����Χ�ƶ�������չ����

��������ij������������ſƼ���һ��ָ������ѹ������һ����ԭ�������ڹ�Ӧ����ȱ�����ſƼ�Ҳ�ڻ�����������������ʾ����ֹ2025��������ĩ�����ſƼ����21.33��Ԫ����2024�������26.51%��

�����µ�ҵ��Ԥ�������У����ſƼ�Ҳ̹�ԣ���Ȼ��˾�Ӵ�����ι�Ӧ�����ܵ�Ͷ�ʣ������������Ϲ�Ӧ��ԭ���ϲ��ܣ���Ч��С��Ӧ��������ҵ���Ӱ�졣��Ŀǰ����Ԫ�����ȹؼ����Ϲ�Ӧ�Ľ��ž������ڳ������ֲ�������Ͷ����ƣ��Ҳ�������һ������Ԥ���ԡ�

��Ȼ����Ӧ��ȱ��ȫ��ҵ��ͬ���ٵ���ս��LightCounting��ǰ��ʾ��Ŀǰ��ģ����������Ѿ�������Ӧ���������������ࡣΪ�ˣ���ģ�鹩Ӧ�̻���������ܣ����¹��оƬ������PCB�嶼��һ���̶ȵĶ�ȱ������Ԥ��EML��CW������оƬ�Ķ�ȱ����Լ�г�����ֱ��2026��ס�

��ģ�����ι�оƬ���̣�Ҳ����ҵ��ͷ֮һ��Lumentum��˾¶����ȫ��Ʒ�߲��ܸ漱�������������������Ĺ�ģ���EML��CW������������Զ����Ӧ��Lumentum��EML�������ѱ�Ԥ��2026����ܣ�����Ŀͻ�����ǩ����������Ĺ���Э�飬��ȷ��δ��������ȷ���ԡ�

���⣬ͬ�����������幫��2025��ҵ��Ԥ���PCB��ͷʤ��Ƽ��ľ�����Ҳ����Ԥ�ڣ����ȯ��/������ʤ��Ƽ�2025���ĸ�������һ��Ԥ��Լ50.93��Ԫ������Ԥ�Ƶľ�����Ϊ41.6��Ԫ-45.6��Ԫ��

��ģ���г������Ը߶�ȷ��

�����һ���棬��������Ϊ����ģ���г��ڶ��������֮����ֻ��䡣����LightCounting��ǰ��ʾ��Ԥ��2025���ģ�鼰��ز�Ʒ�����۶����230����Ԫ����2024������50%��δ��5�꣬ȫ���ģ���г��Խ���22%���긴�����������š�

��һ����ȷ��������Hyperscaler��������¼���ʱ���֧��Ħ����ͨԤ�ƣ������Ĵ��ģ�Ʒ���������ѷ�������ȸ衢Meta�����ʱ���֧��2025��ﵽԼ3630����Ԫ��ͬ������Լ65%��2026��Ԥ�ƽ��ﵽԼ4470����Ԫ����������ǿ��������ͷ�����⣬������ǰ���Ʊ�������¶��Ԥ��2026�����ʱ���֧���ߴ�350����Ԫ��ͬ������65%��

���ڷ��棬2025��2�£���������δ������Ͷ�볬��3800��Ԫ����ң����ڽ����ƺ�AIӲ��������ʩ��ǰ�������ȶ�����950��Ԫ����ҡ���Ѷǰ�����ȵ��ʱ���֧Ϊ595.66��Ԫ����ң�ͬ������48.2%����ҪͶ��IT������ʩ���������ġ����г���Ϣ�ƣ��ֽ�������2026���ʱ���֧���ߴ�1600��Ԫ����ҡ�

����˵�����ſƼ�Q4�����ȿ��ܳ��־������һ����Ҫԭ���ǹؼ�Ԫ������ȱ����������ʱ������Ʒ����Ȼ���ⲻ�ǽ��ſƼ������������ң���Ϊ��ȫ��ҵ���ֹ�Ӧ��ȱ�ı����£�ʵ����ǿ��������Խ��Խ�ȶ��ij�����Ȼ�ܹ������õ�����������

ֵ��һ����ǣ���Ժ��Ĺ��оƬ�Ķ�ȱ��ȫ��ҵҲ�ڻ����ƽ���ⷽ������ǰ��أ���ҵͷ���ͻ�Ҳ�ڻ���Ӧ�á��м���ǰ��ʾ800G��Ʒ�Ĺ��������������������Ƽ���Ϊ����ڸ�����ģ������ʽ�����1/3��

����ƪ���µ����ǽ��ſƼ���ǰҲ�ᵽ���ܹ���Ӧ�����ع�Դ�������ij���������Զ���ھ߱�����EML��Ӧ�����ij��̣���ҲΪ�ͻ�ѡ���ⷽ���ṩ����Ҫ֧�š�����������У�Ҳ�ܹ����ܵ����ſƼ������ٵĹ�Ӧ��ȱ֮����