2022年,随着服务供应商推进重大网络升级和扩展,全球宽带支出创历史新高。这些投资的重点大都集中于扩大商业和家庭服务的光纤覆盖范围,以最终取代旧的同轴Cable和数字用户线(DSL)网络。

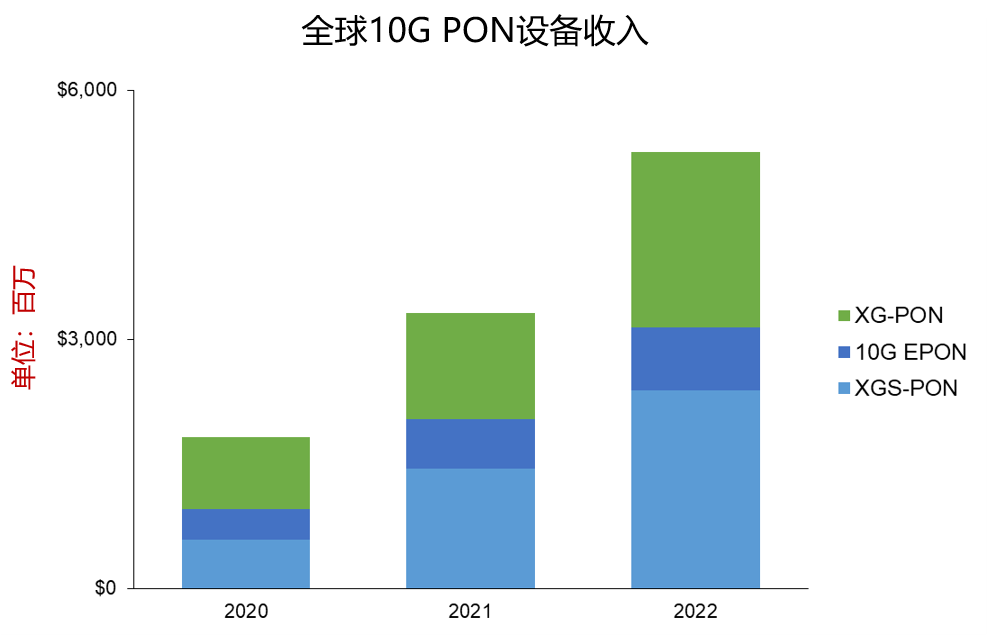

网络升级主要包括PON技术方面的投资,可通过单个OLT端口提供10Gbps带宽,带宽由数十名用户共享。短期目标是能够为每个家庭用户提供一致的对称1-5Gbps带宽。对网速的关注推动了10Gbps技术的投资大幅增长,包括10G EPON、XG-PON和XGS-PON。从2020年到2022年,支持10Gbps技术的OLT平台和ONT的支出增长了308%(图1)。

图1:全球支持10Gbps的PON设备收入

虽然这些技术能在未来5年为大多数运营商提供良好的服务,但越来越多市场的运营商仍希望确保他们今天在扩展光纤网络和光分配网络(ODN)方面的大量投资能得到回报,并希望能有一张技术路线图,使他们不仅在网速和时延方面领先于友商,而且还能实现多个架构目标,包括使用相同的技术和ODN提供家庭和企业服务,合并接入和汇聚网络以减少网络平台的总数,通过多种PON技术并存简化升级路径,以及提供批发移动回传服务等。

目前,带宽需求仍在不断增长,据国际电信联盟(ITU)估计,2015至2021年,全球带宽消费以50%的年均复合增长率(CAGR)增长,从2020年的719 Tbps上升至932 Tbps。随着政府和运营商专注于扩展网络,以连接更多的家庭和企业,以及虚拟现实(VR)和在线游戏等应用的发展,未来几年内带宽消耗无疑将继续加速。

对于一些面临激烈竞争的运营商来说,25G PON可能是一个选择,因为短期内对10Gbps以上带宽的需求以及通过单个ODN满足家庭和商业客户的需求,迫使他们必须在未来1-2年内采取行动,但会面临长期演进挑战。

与此同时,运营商和设备供应商希望加快产品的可用性,以便它们能够接受任何新技术所需的严格测试和认证,这推动了ITU-T的50G PON标准和相应的原型平台和组件继续迅速发展。在定义物理层参数、时延要求和前向纠错(FEC)等方面,ITU-T已经作出了巨大贡献。

主流运营商,包括中国移动、中国电信、中国联通、Globe、Orange、STC、瑞士电信、西班牙电信、马来西亚电信和Turkcell等,已经对50G PON原型设备进行了早期的实验室测试,或者将这项技术作为他们的下一步选择。其他运营商目前仍重点着眼于推出XGS-PON,但也在关注50G PON标准化过程,以便做出相关正式承诺。

此外,运营商希望确定功率预算要求和色散补偿以及数字信号处理器(DSP)的使用不会改变现有的ODN,因此系统供应商希望产品快速上市,这也推动了组件生态系统的快速发展。

最新进展

2022年9月,在ITU-T第15研究小组全体会议上,宣布了50G PON演进的一些重大步骤。其中最重要的一点是就ITU定义的全部三种PON技术(50G PON、XGS-PON和GPON)在单张ODN网络上共存的细节达成了共识。此前,GPON和XGS-PON共存一直没有定义,这也意味着当时运营商在开始部署50G PON之前必须将GPON网络升级至XGS-PON。

随着G.9804.1标准在现有的1260-1280和1290-1310频段中间增加第三个上行波长频段(1284-1288nm),50G PON、XGS-PON和GPON现在可以在同一张ODN网络上共存。此外,现在还可以使用50G PON+XGS-PON、50G PON+GPON甚至50G PON+XGS-PON+GPON三模共存来实现Combo PON部署。

支持三模共存和Combo PON部署作为补充非常关键,因为运营商一再表示,他们不想在向新技术演进时中断ODN网络。此外,运营商预计将通过使用Combo PON向50G PON过渡,这样既利用了局端现有空间,无需改动ODN网络,又不需要使用波分复用设备,避免了光功率损耗。

挑战依旧

与如今的10Gbps技术相比,50G PON在带宽可用性和时延方面取得了显著改进。然而,它在带来好处的同时也面临着一些挑战,其中最大的技术挑战在物理层。具体来说,50G PON系统所需的光功率预算、色散代价和码间干扰(ISI)都存在潜在风险。随着带宽的增加,整体性能通常会下降,尤其是当现有ODN需支持定义32dB功率预算时,风险更大。数字信号处理(DSP)技术的使用可以减少或彻底解决这些物理层问题。然而,以前的PON技术并未采用DSP技术,因此运营商希望对该技术进行仔细测试,并确保OLT端口和ONT之间的点对多点通信按预期无误进行。DSP尤其有助于降低色散和带宽限制代价,并确保更高效地支持低带宽的GPON和XGS-PON ONT。

目前,50G原型机的带宽是不对称的,下行提供50G带宽,上行提供25G或12.5G带宽。尽管系统供应商正在研究提供一致、对称速率带宽的最佳选择,并已经使用半导体光放大器(SOA)和基于FPGA的DSP交付了一些原型机,但实际上ITU-T第15研究小组早在2022年9月就同意进一步研究提供对称速率带宽的可能性。显然,运营商更希望尽早使用对称带宽。但是,在上行技术和组件实现标准化并应用于OLT和ONT之前,急剧增长的下行带宽和宣传网速对用户来说应该已经绰绰有余了。

机遇不断

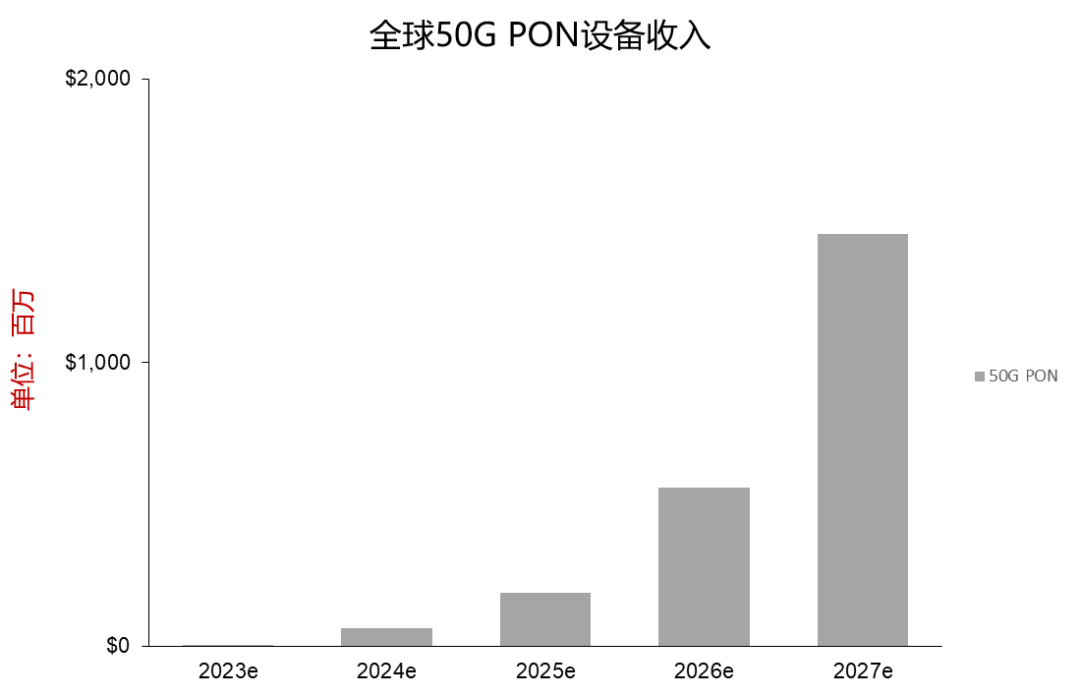

尽管处于早期,但Dell'Oro Group认为,从2023年到2027年,50G PON设备总收入将从不到300万美元增长至15亿美元。随着运营商们开始推动其10G PON网络向下一代技术演进,从2027年起这一收入增长将更加明显(如图2)。

除了能够预测VR、AR、在线游戏、视频会议和8k视频等消费类应用的未来带宽增长需求之外,50G PON还能帮助运营商解决商业服务问题。具体来说,50G PON允许运营商提供四个10G以太网连接,可分开支持多项业务。此外,50G PON是部署无源光局域网(POL)的理想选择,可支持光纤延伸至桌面。同时,与传统点对点以太网架构相比,基于50G PON的POL功耗更低、节省机架空间且无需专门散热。

图2:全球50G PON设备收入

同样,50G PON在公共Wi-Fi热点和无线LAN专网回传中也有应用,随着Wi-Fi 6E和Wi-Fi 7的可用和部署,这两种回传场景的带宽都将大幅增长。Wi-Fi 6E允许单个用户突发速率达到9.6Gbps,而Wi-Fi 7则将吞吐量翻了四倍,达到近40Gbps。此外,Wi-Fi 7标准定义了极低的时延和抖动,这一点也被纳入不断发展的50G PON标准。

最终,随着运营商继续将其家庭、商业和批发光纤网络融合到一张ODN网络上,50G PON有望成为一项提供跨网络服务的通用技术。移动中传和前传应用、扩展物联网设备和服务、宏蜂窝网络批发光纤接入、固定无线接入(FWA)节点回传——上述场景理论上都可以使用50G PON实现。随着运营商不断将不同网络融合到一张共享ODN上,通过50G PON提供吞吐和服务,并从中获益,越来越多的应用和用例将接踵而至。