C114Ѷ 1��22����Ϣ��������2025�꣬�˹�������AI�������ҵ���ں��������

ͨ����������AI������ȫ�������Ӫ����������������������άЧ����ҵ��Ӫˮƽ��ͬʱ��������ԭ��AI������ʩ�ṩ�̵�ս��ת����

�ر�����ȫ���������������“������Ȩ”����ı����£�������Ӫ���������ӵ��������ӷ����ṩ�������AI��̬ϵͳ���Ľ�����ԾǨ����ʷ����������һת�䲻���漰�������������������һ�����εļ�ֵ���ع���

һ���棬���й����������Ӫ��Ϊ�����ĵ�����ҵ��“AIȫջ����������̬������”ȷ��Ϊ����ս�Զ�λ��ͨ��ȫջ�����з������������ɿص�“����-ģ��-Ӧ��”һ�廯������ϵ��������������ҵ���ˣ�ͬʱ��������Ӫ������ͨ����볬���ģ�Ʒ����ṩ�̣�Hyperscalers��������������ȨAI������ƽ̨��AI������Ͷ�ʱ��ػ�ģ�����˲ŵȷ�ʽ��ȷ����������ȨAI�����ߵ�λ��

����·�����죬��Щս�Ծ��Ե�����Ӫ����ά�����Ҽ�����Ȩ�����������Ȼ���ơ�

�й���Ӫ�����д�ģ�ͣ�Ӯ��ս������Ȩ�Ĺؼ�

���·�����“ʮ����”�滮��2026-2030�꣩�����������ɿز�ҵ����Ϊ���Ұ�ȫ��������չ�ĺ���ս�ԣ�ּ��Ӧ�Թ��ʻ�����̱仯��������ҵ����Ӧ�����ԺͰ�ȫˮƽ��

��Ϊ��Ϣͨ�������“���Ҷ�”���й�������Ӫ�̵ķ�չ��λ�����ս�Ը߶�һ�¡��ڹ��������ɿز�ҵ�����棬������ҵһ�����������찲ȫ�ɿ������������ʩ��ͬʱ�Ȳ��ƽ�AIȫջ������ϵ���衣2025�꣬������Ͷ��������ǰ���£�������Ӫ����ս���������˶�AI��������Ͷ�룬�����䶨λΪ��������������ҵ��ת�͵ĺ��Ķ�����

��AI��ز��������й���Ӫ��ƾ�����Ӵ��������Դ���������ݼ��㷺��Ӧ�ó������������ڹ����ӵײ��������ϲ�Ӧ�õ�ȫջ������ϵ���Ա��ϼ����������ɿء����ͬʱ��ͨ����Դƽ̨���Ʒ���ɷ�ʽ����������������������뺣����Ӫ�̲�����������Ч�ʵ�AI����ģʽ��ͬ���й���Ӫ�̵ĺ���ս�Ը���ע�س�Ϊ����ǧ�а�ҵ��AI��������ƽ̨��Эͬ�ƶ���ҵ���ֻ���

����ֵ�ù�ע���ǣ��й�������Ӫ�̾��ѳɹ����������з���AI����ģ�ͣ������й��ƶ�“����”ϵ�д�ģ�͡��й�����“�dz�”ϵ�д�ģ���Լ��й���ͨ“Ԫ��”ϵ�д�ģ�͡�

ͼƬ����/��Ȩ @C114.

����ȨAI�����У����������ɿصĻ�����ģ���ѳ�ΪӮ��ս�������Ĺؼ����й���Ӫ�������з���ģ�͵�ս�Բ��֣����������ڹ����������ܻ�ʱ����“�������ֻ�����ʩ”����һ�ٴ벻������ҵ�������ҵս��ѡ���DZ��Ϲ���������Ȩ��ά����ҵ��ȫ������δ����չ����Ȩ�Ĺؼ���ս�Բ���

ͬʱ���ڿɿ�������ʩ��AI��̬���跽�棬�й���Ӫ��Ҳ�ڳ���Ͷ�룬�����ڴ��켯�������ȡ��㷨����������Ҫ����ͨ�밲ȫ������һ��Ĺ��Ҽ�AI����ƽ̨��������չ�����߽������������硣

�ݳ���ͳ�ƣ�����2025��8�£��������������Ӫ�̵������ģ�ѳ���137 EFLOPS�����У��й��ƶ�����������ɹ���ѡ“2025�������ʮ������”���ù�˾��ʾ����ԭ��“��о����”��“��ģ����”������������ȫջ�����ɿص������������ģ�������ģ��60 EFLOPS��

����̬����������������Ӫ�̾��������з��Ĵ�ģ����Ϊ��ʵ������ս�Ժ��ģ�ͬʱ������չ��Ԫ����������Щ������������רҵAI��˾�����㷺���������Ҽ�ʵ���ҡ�����ԺУ�Լ���ҵ�������ε���Ӳ��������顣

��ȨAI�������ʵ�����Ӫ�̻���Ͷ��

�г��о���˾Omdia�������ʦ����ڴ�ǰ��һ���ݽ����ᵽ������ӡ�ȡ��¼��ºͺ����ȹ��Һ͵�����������ȨAIս�ԣ�����ȫ������������ת�͵Ĺ㷺���ơ���Щ�ٴ�ּ�ڼ�ǿ�������£����Ͼ��þ���������ǿ���簲ȫ�������裬ͬʱ�������ܡ������������Ͷ����������������ԵĹ���AI��̬ϵͳ���������ֻ�ת�ͣ��츣��ᡣ

��ͳ�ƣ�ȫ��Լ70�����������ƻ�����ȨAI��ĿͶ�ʳ���9000����Ԫ�����磬�����Ƴ���5000����Ԫ��“�Ǽ�֮����Ŀ”��Stargate Project����ŷ������2000��ŷԪ��InvestAI�ƻ���ּ�ڴ���һ����Ȩ�ķ�ŷ��AI��̬ϵͳ������200��ŷԪ���ڽ���AI�������������ô�ƻ�������Ͷ��20�ڼ�Ԫʵʩ“��ȨAI����ս��”��

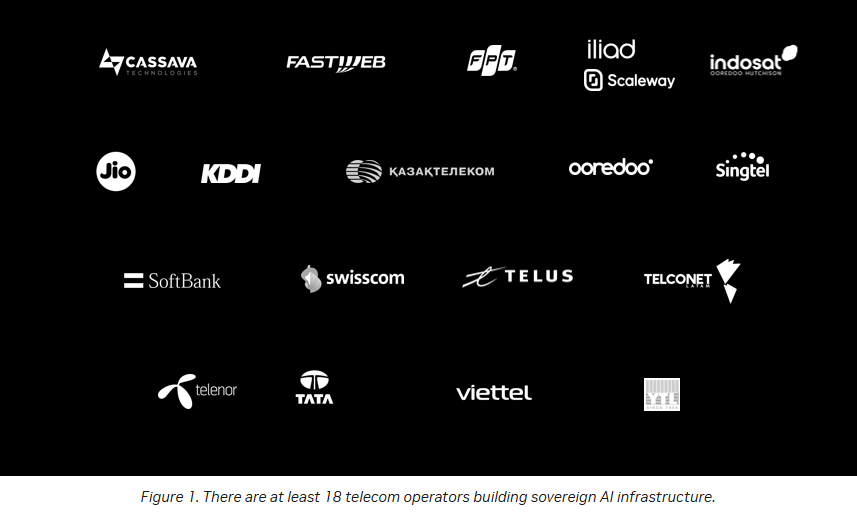

2025��6��Ӣΰ��GTC�����¶�����似��֧�š�������Ӫ��������18��“AI����”�ѱ鲼ȫ���ձ�������Softbank�����¼��µ��ţ�Singtel����ӡ��Tata Communications���ж�Ooredoo������Scaleway����ŷTelenor������Cassava Technologies�Լ�����Kazakhtelecom����Ӫ�̣���ͨ��Ӣΰ���ƺ����ƻ���NCP�����н��衣

������Դ��Ӣΰ�

Telenor����ս������������̬ϵͳ������ս�Ը��ܲ�Espen Halvorsenǿ����������Ӫ���ڷ�չ��ȨAI����ӵ���������ơ�“����ӵ�����ҵĺ��Ļ�����ʩ����ijЩ����£����DZ������ǹ������Ե�������ͬʱ��������֪������ܻ�����Ч��ͨ������һ���ֵ�ı����ʲ���”

���ô���Ӫ��Telus���ǽ���ȨAI��Ϊ���������“��Ϸ����ı���”��Ŀǰ��Telus���ڽ���������ȨAI��������Telus��ϯ��Ϣ��Hesham Fahmy��ʾ������Ӫ�����ڻ����ƿ���ȨAI�Ķ��ά�ȣ�����GPU��Դ�Ŀ����ԡ�����ƽ����ƿ��Լ���ȫ����˽��“��û������AI���صļ�����ʩ��������ѵ��ģ�͡�����֪ʶ��Ȩ���ǽ��������������ƿ��������ˡ�”

����Ϊ����ijЩ����£���Hyperscalers�ڿ��Ʋ���ĺ�����“�㹻”�ġ�����ʹ��������λ�ڱ������ڣ�������ƽ�������ʵ���ƿأ�����е�����ա����⣬Telus����ȨAI�����п�������ȷ������������ⲻ�������ṩGPU������GPU-as-a-service������������������ҵ��Fuel iX����ʽAIƽ̨�ڻ�������֮�����ṩ�ĸ��ӷ���

���ߴ����Ե�һλ��Ӫ�̴��������Ժ�����SK��Ѷ��SK Telecom��������Ӫ����ȥ���Ƴ���������ģ����GPU��Ⱥ֮һ����ΪHaein����Ϊ��������ҵ�ṩʱ��/����ؼ���AI����Haein�ѱ����뺫�����������Ĺ���AIģ���з���Ŀ��ּ����ǿ������AI����ľ�������

ͼƬ��Դ��SK Telecom��

���⣬SK��Ѷ���ڷ�����ӵ��5190�ڲ�����AI��ģ��A.Z K1����ģ�ͱ���Ϊ“������������ģ�Ĵ�ģ��”���ں������Ļ������������б������졣SK��Ѷ��ʾ��A.Z K1ģ�͵��Ƴ�“��־��һ��ȫջAI��̬ϵͳ�ĵ����������˴��뵼�����������������”��

������Ȩ����£�������Ӫ��ӭ���»���

����ʦ���ָ����“���Ź��Ҽ���/������Ȩ���ߵij�̨��Ԥ�Ƶ�����Ӫ�̽���AI����ȫ�����ַ������Ӹ��㷺�����ã��⽫��ǿ������Ӫ�������������������Ͷ�����ɡ�”

������Ӫ�����еĻ�����ʩ����Ӫר���ͼ�ܾ��飬ʹ���Ϊ�����������AI��̬ϵͳ����Ȼ���������������ƾ���䰲ȫ�����Ҽ�����������Ϊ�йܺ���������AI�������صĿɿ�֧����

ֵ��ע����ǣ�“��Ȩ”���DZ�Ȼ��ζ�Ź�����������������������ͬʱ���Կɿ�չ���ʺ������ؼ����ڽ�����AIϵͳ���䴦�����������ڹ��ڼ�ܺͷ��ɿ��֮����

���У����ݱ��ػ�����Ҫ���������ݼ������ھ��ڡ���ȨAI������ʩǿ�����ԡ��Ļ���ֵ�ۺ���������貿����Ա��ؼ��ѵ����ģ�͡���һ�ؼ��������ڣ�AI�������ؽ�Խ��Խ�������5G/6G������зֲ�ʽ��Ե�������Խ��ؼ�Ӧ�õ��ӳٲ��������ܡ�

������Ӫ�̵ĺ������������Ϲ��Ұ�ȫ��ս����������һ���棬��㷺���������ġ������������Ե������ʩ������AI�����ż��������ڷ�����п�����չ��������㿪ʼ��������һ���棬��Ӫ�̷ḻ�����ݹ������鱣���˰�ȫ�Ϲ棬��ȷ��ϵͳ�ɿ������簲ȫ��

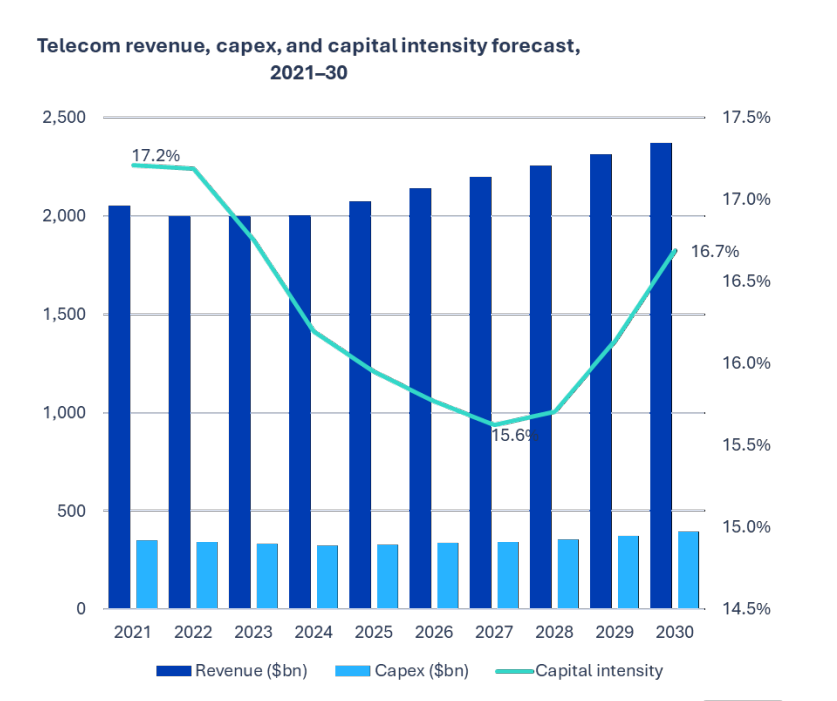

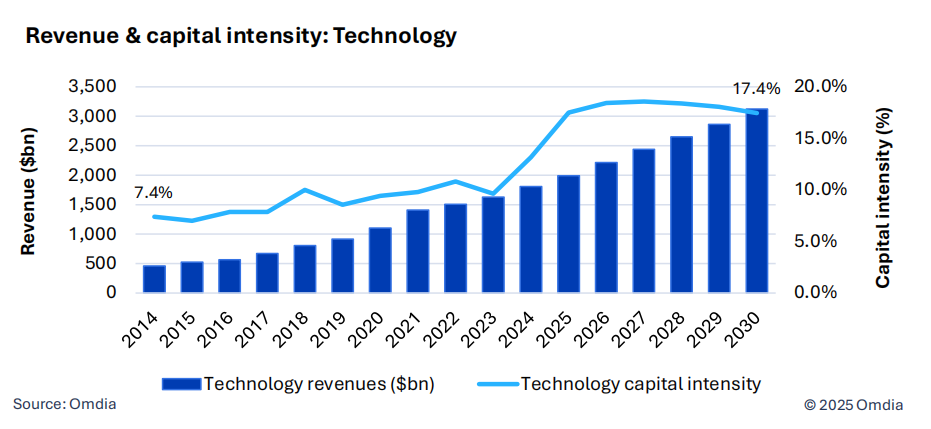

������Ȩ�������־�ŵ�����ҵ��һ�η�ʽת�䡣��Ӫ������������еĻ������������AI���ٷ�չ�IJ���������OmdiaԤ�⣬2021��2030���ڼ䣬�Ƽ�ƽ̨��ҵ�����������ʽ��������ڵ�����ҵ���Ҵ��ͿƼ���˾���ʱ��ܼ���Ҳ��������������֮�£�������Ӫ�����ʽ�Ͷ��ͼ���ʵ������������Hyperscalers����Ե���ҵ����˲��ɻرܵľ���ս��

ͼ��ȫ�����ҵ�����롢�ʱ���֧���ʱ��ܼ���Ԥ�⣨2021-3030�꣩��������Դ��Omdia��

ͼ���Ƽ�ƽ̨��ҵ��Ӫ����Ͷ��ǿ��ͬ��������������Դ��Omdia��

���ң�Ҫʵ�������ɿص�ȫջAI���������Ź�˾��������ѵ�����ݡ�AIģ�͡���������������ܡ�����ӵ�����������ʩԶԶ�����������ļ�ֵ��Դ�����ܵ�������������Ӫ��ؽ���������Ϊ���ĵ�����ģʽ��ת��AI�����ġ��ɳ�������������ģʽ��

���ͬʱ����Ҳ����Ӫ����ϵͳ�ȶ��ԡ��ɿ��ԡ�����������������˽�����������Ҫ����۽���Ч����������·���뱸�ݡ�ǿ���ܼ�ȫ�����簲ȫ��ʩ�����⣬��Ӧ��������������Ҫ����Ӫ��Ӧ�ƶ�GPU��оƬ��Դ��Ԫ���������Ե���ε��µĶ�ȱ���ա����ⷽ�棬�й��г��ı�����������Ȳ��ƽ���